Graham Summers, Phoenix Capital Research, 02.09.2015

Im letzten Artikel hatte ich ausgeführt, wie der nächste Crash ablaufen wird.

Heute werden wir uns mit der Frage auseinandersetzen, warum die kommende Krise schlimmer werden wird als die Krise von 2008.

Und wo wir gerade bei Erklärungen sind, schauen wir uns doch einfach mal an, wie das aktuelle Geldsystem funktioniert.

Das weltweite Geldsystem basiert derzeit auf Schulden. Die Staaten geben Staatsanleihen aus, die von einer ausgewählten Gruppe von Großbanken und Finanzinstitutionen – in den USA werden sie Primary Dealer genannt – mittels Auktionen gekauft und weiterverkauft werden.

Diese Finanzinstitutionen weisen diese Anleihen in ihren Bilanzen als „Vermögenswerte“ aus – ja in Wahrheit gelten diese Papiere auch als die sichersten Werte, die die Bank überhaupt besitzt.

Die Banken geben dann wiederum ihr eigenes schuldenbasiertes Geld aus, und zwar über Interbankenkredite, Kreditkarten, Autokredite und ähnliches. Auf diese Art gelangt das Geld in die Wirtschaft. Es sind Kredite oder Schulden. So gesehen handelt es sich bei Geld im Grunde nicht um Kapital, sondern um Schuldverträge.

Und weil dem so ist, ist das System auch inhärent gehebelt und schuldenfinanziert (durch geliehene Gelder).

Denken Sie doch mal über das Folgende nach:

- 1. Die Währungsmenge – also Bargeld in Form von Geldscheinen und Münzen – beläuft sich im Finanzsystem der USA auf knapp über USD 1,2 Billionen.

- 2. Wenn wir hier noch die Gelder mit hinzunehmen, die kurz- und langfristig auf Bankkonten liegen, beläuft sich die Geldmenge im US-Bankensystem auf rund USD 10 Billionen.

- 3. Dem stehen US-Anleihen im Wert von weit über USD 38 Billionen gegenüber.

- 4. Wenn wir jetzt noch auf diesen Anleihen basierende Finanzderivate mit hinzunehmen, hat das Finanzsystem einen Umfang von über USD 191 Billionen.

Dabei sollten wir aber daran denken, dass diese Zahlen allein für die USA gelten.

Noch einmal: Schulden sind Geld. Und an der Spitze der Schuldenpyramide stehen Staatsanleihen: US-amerikanische, deutsche, japanische Staatsanleihen usw. Diese Papiere gelten als die besten Kreditsicherheiten im Rahmen von Interbankenkrediten und Derivate-Trades. Diese Papiere sind die Creme de la Creme unseres Finanzsystems.

Und das heißt: Wenn die Blase dieses Mal platzt, wird es nicht einfach nur irgendeinen einzelnen Sektor oder irgendeine bestimmte Vermögensklasse oder irgendein bestimmtes Land erwischen – vielmehr wird das gesamte System wird davon betroffen sein.

Und dieser Reinigungsprozess wird sich über einen beträchtlichen Zeitraum erstrecken. Nehmen wir einfach ein Beispiel aus der jüngeren Geschichte. Die Dot.com-Technologieblase brauchte drei Jahre, um sich selbst zu bereinigen. Dieses Mal wird es wahrscheinlich genauso lange, wenn nicht noch länger dauern, weil:

- 1. Die Blase nicht auf ein Land alleine beschränkt ist – die weltweite Staatsanleiheblase beläuft sich auf über USD 100 Billionen.

- 2. Die Blase nicht auf eine Art von Vermögenswert beschränkt ist – die Preise aller risikoreichen Vermögenswerte basieren derzeit auf der vermeintlich „risikofreien“ Bewertung von Staatsanleihen. Und das heißt, dass jede Vermögensklasse eine Anpassung erfahren wird, wenn die Staatsanleihen implodieren.

- 3. Die Zentralbanken werden alles in ihrer Macht stehende tun, um genau das zu verhindern. Nehmen wir nur die Aktivitäten der Europäischen Zentralbank in den letzten 3 Jahren.

- 4. Wenn die Blase platzt, wird das tiefgreifende politische Folgen für die politischen Eliten und die Wähler haben, während sich das System neuausrichtet.

Zunächst einmal ist diese Blase größer als irgendetwas, das die Welt jemals zu Gesicht bekam. Alles in allem gibt es derzeit Anleihen im Wert von über USD 100 Billionen.

Gut ein Drittel davon sind US-Anleihen. Rund 50% kommen von den anderen Industrienationen, und die Schwellenländer stellen rund 14% dieser Papiere.

Allein die Größe der Anleiheblase verschlägt einem bereits den Atem.

Wenn man jetzt aber noch bedenkt, dass diese Anleihen als Sicherheiten für andere Wertpapiere dienen – gewöhnlich für außerbörslich gehandelte Finanzderivate –, schießt der Gesamtumfang der Anleiheblase auf über USD 555 Billionen in die Höhe!

Um das Mal ins Verhältnis zu setzen: Der Markt für Kreditausfallversicherungen (CDSs), der das Finanzsystem in 2008 fast zum Einsturz brachte, belief sich gerade einmal auf ein Zehntel dessen (USD 50 Billionen – USD 60 Billionen).

Darüber hinaus müssen wir uns auch die politische Bedeutung dieser Blase vergegenwärtigen.

Seit über 30 Jahren haben die westlichen Länder den Rückgang des Lebensstandards ihrer Bevölkerungen durch die Ausgabe von Schulden übertüncht. Mit einfachen Worten: Die Staaten haben mehr Geld ausgegeben, als sie über Steuern einzunehmen in der Lage gewesen sind. Sie gaben also Staatsanleihen aus (geliehene Gelder), um so ihre verschiedenen wohlfahrtsstaatlichen Programme zu finanzieren.

Gewöhnlich wird das der Bevölkerung als „vorübergehende“ Maßnahme verkauft. Aber die Politiker haben ein ums andere Mal unter Beweis gestellt, dass es sich bei staatlichen schuldenfinanzierten Mehrausgaben niemals um ein vorübergehendes Problem handelt. Das Ganze wird durch den politischen Prozess nur noch verschlimmert, da dieser im Grunde darin besteht, den Wählern verschiedene sozialstaatliche Zuwendungen zu versprechen.

In den USA sind aktuell atemberaubende 47% aller Haushalte Empfänger von irgendeiner Art staatlicher Leistung. Diese Sozialausgaben sind also nicht vorübergehender Natur, sondern es handelt sich dabei vielmehr um ein allumfassendes und permanentes Phänomen.

Und damit stehen die USA keineswegs alleine da. Die meisten westlichen Länder sind aufgrund ihrer exzessiven Sozialausgaben völlig pleite. Und all diese Kosten sind durch die Ausgabe von Staatsanleihen immer weiter angeheizt worden.

Das ist auch der Grund, warum die Zentralbanken alles in ihrer Macht stehende getan haben, um jede Art von Zahlungsausfall im Staatsanleihesektor zu verhindern. Und wenn man dies vor dem Hintergrund der Anleiheblase sieht, ergibt das, was die Zentralbanken getan haben, plötzlich auch Sinn:

- 1. Die Zentralbanken haben die Zinsen gesenkt, um die gigantischen Kosten für den Schuldendienst abzusenken.

- 2. Die Zentralbanken wollen eine bestimmte Zielinflation, damit die Schulden tragfähiger werden und die unvermeidliche Schuldenrestrukturierung weiter in die Zukunft verlagert wird.

- 3. Die Zentralbanken fürchten die Deflation – und das obwohl die Fed-Vorsitzende Janet Yellen jüngst erst eingestanden hat, dass der Preisrückgang bei Öl für die Wirtschaft von Vorteil sei –, da die Deflation die Anleiheblase platzen lassen und die Staaten in die Pleite treiben würde.

Und, wie wird das alles ausgehen?

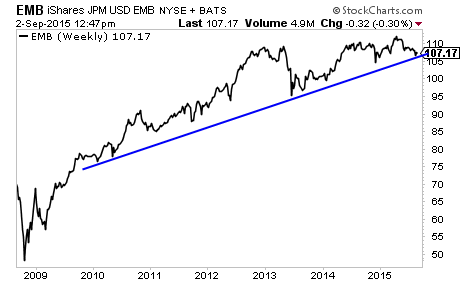

Die Anleihemärkte der Schwellenmärkte revoltieren bereits. Wir stehen nun kurz davor, die Bullenmarktlinie, die seit 2009 gehalten hat, nach unten hin zu durchbrechen.

Wenn das passiert, wird das Kapital in Richtung qualitativ hochwertiger Anleihen stürmen – vornehmlich in US-Staatsanleihen. Die Staatsanleihekrise wird sich in der Folge weiter verschärfen und am Ende auch Staatsanleihen erwischen, die als sichere Häfen gelten (auch US-Staatsanleihen).

Das ist dann der Punkt, wo die schlechten Schulden im Finanzsystem bereinigt werden und es wieder zu ersten Zeichen nachhaltigen Wachstums kommen wird.