Jeff Clark, Casey Research, 04.11.2014

Da der Goldpreis letzte Woche derart wilde Kurskapriolen vollführte, erhielten wir eine Menge interessanter Fragen von unseren Lesern, mit denen wir uns im Folgenden auseinandersetzen werden:

Frage: Wenn Sie bezüglich einer möglichen Deflation richtig liegen sollten, müsste Gold dann nicht fallen?

Am Anfang kann das durchaus passieren. Aber das wird nicht so bleiben. Die US-Notenbank (Fed) und andere Zentralbanken werden natürlich nicht einfach dabei zusehen – sie werden noch mehr Geld drucken, und die Gelddruckmaßnahmen werden solange anhalten, bis die Zentralbanker das von ihnen gewünschte Inflationsziel erreicht haben.

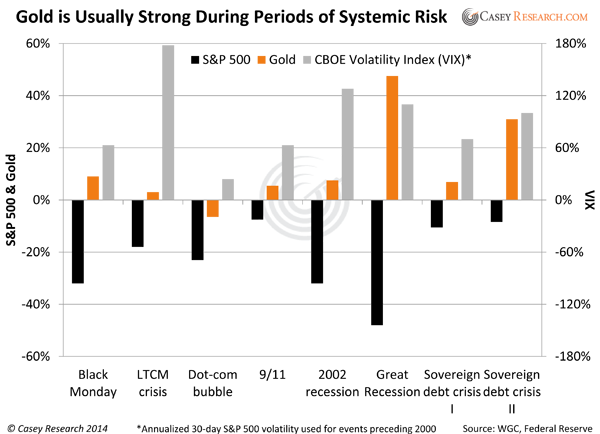

Aber es geht nicht einfach nur um Inflation vs. Deflation; wir haben es hier mit einer Krise zu tun, und Krisen sorgen gewöhnlich für Angst. Schauen Sie sich nur an, wie Gold reagiert, wenn sich Angst – hier gemessen am VIX-Volatilitätsindex – breit macht und der generelle Aktienmarkt fällt.

Während der 8 Phasen mit hohem systemischem Risiko, die auf dem Chart zu sehen sind, ist Gold bis auf ein einziges Mal immer gestiegen. Das bedeutet nun nicht, dass Gold während der nächsten Phase systemischen Risikos nicht abverkauft wird, speziell zu Beginn eines Abschwungs, aber es zeigt, dass Gold dann stark ist, wenn Angst um sich greift.

Frage: Sollte die schweizerische Goldinitiative von Erfolg gekrönt sein, würde dann nicht der Goldpreis explodieren?

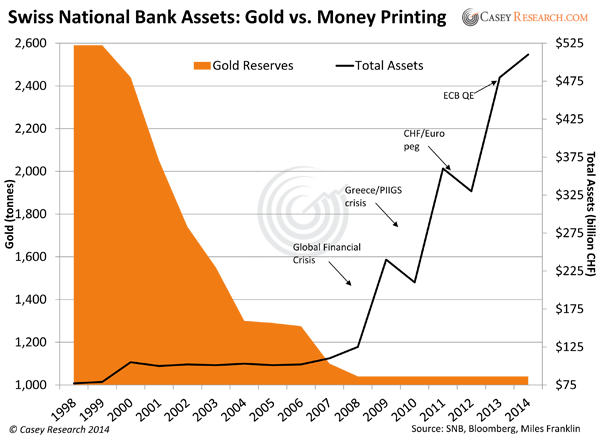

Das hätte mit Sicherheit Auswirkungen auf den Goldpreis, aber die Folgen wären wahrscheinlich nicht so stark, wie in einigen Artikeln prognostiziert wird. Die Initiative würde es von der Schweizerischen Nationalbank (SNB) verlangen, dass sie wenigstens 20% ihrer Gesamtvermögenswerte in Gold hält (aktuell sind es rund 7%). Das Referendum wurde von Luzi Stamm eingebracht, einem Abgeordneten der Schweizerischen Volkspartei, der sich Sorgen darüber macht, dass die aktuelle schweizerische Geldpolitik – bei der es seit 2009 zu einer Verfünffachung der Zentralbankbilanz kam – für das Land wohlmöglich verheerende Auswirkungen haben könnte. Die Abstimmung ist am 30.11.2014, und sollte das Referendum angenommen werden, müsste die Schweiz rund 1.500 Tonnen oder rund 48 Millionen Unzen Gold kaufen.

Ja das ist viel Gold und es hätte mit Sicherheit positive Auswirkungen auf den Goldpreis. Vielleicht wäre es auch der entscheidende Auslöser, der die Branche aus ihrer Lethargie befreit. Es könnte sogar Schule machen und andere Länder dazu treiben, ähnliche Maßnahmen zu ergreifen.

Die SNB hätte aber 5 Jahre Zeit, um die 20%ige Golddeckung zu erreichen, die Goldkäufe würden also nicht alle auf einmal stattfinden. Und da die Goldnachfrage in diesem Fall über einen längeren Zeitraum gestreckt würde, wären die Auswirkungen auf den Goldpreis wahrscheinlich nur während des Zeitpunkts des Referendums zu beobachten. Sicherlich würde es den Markt stützen, da 48 Millionen Unzen rund zwei Drittel der weltweiten Jahresproduktion sind.

Die Schweiz könnte auch ihre Bilanzsumme reduzieren, um die 20%ige Golddeckung zu erreichen, wodurch sie weniger Gold aufkaufen müsste – aber darauf würden wir uns nicht verlassen. Und sollte das Referendum nicht verabschiedet werden, könnte Gold auch nach unten absacken, aber wir glauben, dass solche Kursrücksetzer minimal wären, da es auch im Vorfeld der Abstimmung keine Preisanstiege gegeben hat.

Die Umfragen sagen, dass die Befürworter der Initiative aktuell leicht vorne liegen, aber es gibt viele Politiker, die vehement dagegen sind. Eine Regelung wäre, dass es der SNB verboten wäre, ihre Goldreserven zu verkaufen. Das und die 20%-Golddeckungs-Regel würden die Fähigkeiten des Gelddruckens beschränken, und das ist natürlich etwas, das die schweizerische Regierung keinesfalls haben will.

Es ist auch exakt der Grund, warum es wünschenswert wäre, dass die Initiative gewinnt. Ich mag den nachfolgenden Chart, der von unseren Freunden bei Miles Franklin erstellt wurde:

Wir werden an diesem Thema dranbleiben.

Frage: Was glauben Sie, wie viel Gold von China gehalten wird?

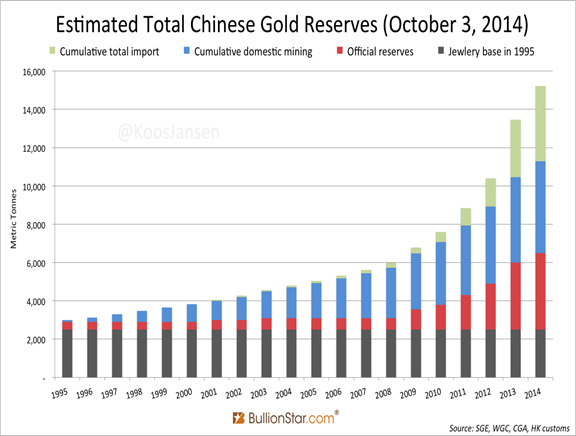

Bud Conrad hatte jüngst auf einer Konferenz in Tianjin eine Rede gehalten, und dort hat er einen Chart von Koos Jansen vorgestellt:

Wenn man den Goldschmuck, die inländische Goldproduktion, die bekannten Goldimporte und die wahrscheinlichen Reserven zusammennimmt, kommt man für China auf Goldbestände von rund 15.000 Tonnen. Das entspricht fast 500 Millionen Unzen Gold und ist ungefähr drei Mal so viel wie vor 10 Jahren.

Das ist bloß eine Schätzung, aber es ist so oder so eine große Menge physisches Gold – und ich glaube, es führt dazu, dass China schon bald den Goldmarkt kontrollieren wird.

Frage: Wenn die Zinsen steigen, müsste Gold doch fallen?

Diese Behauptung seitens der Mainstream-Ökonomen nervt mich langsam. Das Argument lautet, dass die Goldnachfrage bei steigenden Zinssätzen nachlässt, weil man für sein Geld bei anderen Investments mehr Rendite bekommt, und weil es natürlich auch Geld kostet, sein Gold zu lagern.

Ein Blick in die Geschichte zeigt jedoch, dass es nicht die Zinssätze per se sind, die Gold beeinflussen, sondern die Realzinsen. Die Realzinsen sind die Zinsen, die man erhält, nachdem man die Inflation abgezogen hat. Allgemein wird hierfür die inflationsbereinigte Rendite für 10-jährige Staatsanleihen genommen. Wenn diese Rate negativ ist, ist die Stimmung für Gold bullisch, ganz gleich, wie hoch die Zinsen auch sein mögen.

Ende der 1970er Jahre hatten wir in den USA einige der höchsten Zinssätze in der jüngeren Geschichte gesehen, trotzdem befand sich Gold in einem der größten Bullenmärkte aller Zeiten. Die Realzinsen waren negativ, weil die Inflation über den Zinssätzen lag. Gold hat unzweideutig gezeigt, dass es deutlicher auf Inflationsindikatoren reagiert als auf Zinssätze.

Die Mainstream-Auffassung ist hier aber aus anderen Gründen ziemlich kurzsichtig. Beim Einfluss der Zinssätze auf Gold wird nämlich die Goldnachfrage der Verbraucher übersehen. Das World Gold Council meldete, dass 58% der weltweiten Goldnachfrage mit dem Goldkonsum in Zusammenhang steht und dieser Goldkonsum immer dann wächst, wenn das BIP zulegt – eine Situation, die ganz allgemein mit steigenden Zinssätzen einhergeht. Darüber hinaus sind die monetären Straffungs- und Lockerungszyklen nicht überall auf der Welt gleich. Wenn die Fed die Zinsen anhebt, gibt es andere Länder mit einer starken Affinität zu Gold, die ihre Zinsen vielleicht auf gleichbleibendem Niveau lassen oder sogar weiter absenken.

Frage: Warum geben Sie nicht einfach zu, dass Sie bei Gold falsch lagen? Es fällt seit 2011 und jetzt erklären Sie in ihrem „2014 Crash Report“, dass Gold sogar noch stärker fallen könnte?

Ja es dauert länger, als wir dachten. Und es macht echt keinen Spaß, diese Korrektur mitzuverfolgen. Wir sind auch Investoren, wir haben also dieselben Gefühle und Reaktionen wie andere auch.

Irgendjemand ist auf der falschen Seite des Gold-Trades – der Herr, der mir diese Frage zusandte, oder ich. Nouriel Roubini oder Casey Research.

Es fühlt sich mit Sicherheit so an, als würden wir falsch liegen. Aber das ist normal; Bärenmarktphasen fühlen sich niemals gut an. Die Anleger sollten von der Vernunft geleitet werden, nicht durch Emotionen, und die Gründe, Gold zu besitzen, sind heute noch größer, als je zuvor, und sie werden auch zu Beginn der nächsten Bullenmarktphase immer noch da sein.

Die Aktivitäten der Zentralbanken – die historischen Gelddruckmaßnahmen, die außer Kontrolle geratenen Schuldenniveaus, die künstliche Drückung der Zinssätze – waren anfangs positiv für Gold, doch ihre Auswirkungen haben mittlerweile nachgelassen. Es gibt eine Vielzahl von Gründen, warum dem so ist, aber ich glaube, dass unser Investment in Edelmetalle heute weniger auf diesen Zentralbankaktivitäten basiert, sondern mehr auf den Risiken, die durch diese Zentralbankaktivitäten ins System gelangt sind. Und diese Risiken nehmen weiter zu, sie werden nicht kleiner, ungeachtet einiger positiver Wirtschaftsindikatoren. Mit anderen Worten: Die Notwendigkeit, sich abzusichern, ist größer geworden.

Hier sind einige Fragen, die ein Licht auf die Vielzahl von Risiken werfen, mit denen wir heute konfrontiert sind:

- Was ist, wenn die Banken damit anfangen, die Gelder weiter zu verleihen, die ihnen die Fed zur Verfügung gestellt hat?

- Was ist, wenn die Fed entscheidet, dass eine weitere Runde quantitativer Lockerung nötig ist, ganz gleich, wie sie diese Maßnahmen dann auch nennen mag?

- Was ist, wenn die Zinssätze steigen, egal, ob das nun von der Fed vorangetrieben wird oder ob es die Märkte sind, die die Zinsen weiter in die Höhe treiben?

- Was ist, wenn der Aktienmarkt eine Korrektur einleitet und die Mainstream-Anleger damit anfangen, Geld zu verlieren? Was ist, wenn sich der Durchschnittsanleger an die Ereignisse von 2008 zurückerinnert und sich entscheidet, auszusteigen? Wie wird die Fed reagieren, wenn das mit dem Ende von QE zusammenfällt?

- Wie wird die Masse der Anleger reagieren, sollte der Immobilienmarkt eine Seitwärtsbewegung hinlegen oder sich wieder umkehren? Wie wird die Fed darauf reagieren?

- Was passiert, wenn sich die Wirtschaft abschwächt und die Inflation wieder anspringt?

- Was passiert, wenn die Fed mit ihren Gelddruckmaßnahmen von der Staatsschuldenlast überwältigt wird? Wird sie dann einfach aufgeben oder ihre Anstrengungen verdoppeln?

- Was ist, wenn eine Industrienation teilweise oder vollständig die Zahlungsunfähigkeit auf ihre Schulden ausruft?

- Was ist, wenn wir den Kipppunkt erreichen, wo andere Länder es leid sind, ihre Währungen immer weiter zu verwässern und plötzlich ihre Staatsanleiheaufkäufe verlangsamen der umkehren?

- Was passiert, wenn die Märkte nicht mehr länger daran glauben, dass die Fed oder andere Zentralbanken ihre entsprechenden Wirtschaften und Märkte steuern können?

- Was passiert, sollten die Politiker keine ernsthaften fiskalischen Reformen einleiten und die Fed-Interventionen allein darin bestehen, die defizitären Ausgaben des Staats zu monetisieren und Inflation zu schaffen?

- Wir würden die weltweiten Zentralbanker reagieren, sollte die Deflation Fuß fassen?

- Was passiert, wenn sich geopolitische Konflikte verschlimmern und zu Krieg führen?

- Was passiert, wenn die die Kontrolle des Goldmarkts von Nordamerika und der Comex in Richtung China abwandert?

Der Punkt ist, dass wir es mit zunehmend größeren systemischen Risiken zu tun haben. Die Befürchtung ist, dass die Zentralbanker sich selbst in eine Ecke gedrängt haben, so dass sie sich nun aus ihren geldpolitischen Fehlern kaum noch befreien können. Da diese Probleme nicht effektiv angegangen worden sind und die politischen Entscheidungsträger offenkundig auch nicht vorhaben, diese Probleme anzugehen, ist das systemische Risiko massiv gestiegen. Früher oder später wird der Tag der Abrechnung kommen – die Zahlen stimmen ganz einfach nicht, und die Geschichte hat ein ums andere Mal gezeigt, wie solche fiskalischen Krisen ausgehen.

Selbst wenn die Edelmetallpreise vorübergehend weiter fallen, sollten Sie im Hinterkopf behalten, dass es hier weniger darum geht, den exakten Preis oder das genaue Datum für das Tief des Goldmarkts herauszufinden, sondern es geht darum, wie Sie sich vor den systemischen Risiken schützen werden – diese Risiken sind real, ganz gleich, was wir in den Massenmedien dazu lesen. Sollten diese Risiken durschlagen, werden sie in Ihrem Investmentportfolio für Verheerungen sorgen und Ihre Fähigkeit, Ihren aktuellen Lebensstil aufrecht zu erhalten, einschränken. Und da lohnt es sich schon, sich dagegen abzusichern.

Das ist auch der Grund, warum ich Gold noch nicht abgeschrieben habe, und warum Sie es auch nicht tun sollten. Gold ist keine Spekulation, um damit schnelle Gewinne zu machen, sondern eine grundlegende Vermögensversicherung. Fakt ist, dass die Notwendigkeit, Gold zu halten, heute größer ist als 2008.