David Chapman, MGI Securities, 21.06.2015

„Vorsicht!“ So lautete der Titel der jüngsten Ausgabe der Zeitschrift „The Economist“. Die Welt ist auf die nächste Rezession nicht vorbereitet. „The Economist“ ist jedoch der Meinung, dass „der Kampf gegen Finanzchaos und Deflation gewonnen wurde.“ … Der IWF sagt voraus, dass die Industrieländer erstmals seit 2007 wieder deutlich wachsen würden. Das Wachstum würde erstmals seit 2010 die Marke von 2% übersteigen … und die Fed wird die Ultraniedrigzinsen wahrscheinlich anheben.

Nun, dass ist zumindest die Vorhersage des IWF. „The Economist“ ist bei seiner Prognose für 2015 nicht ganz so optimistisch und geht von Wachstumsraten von 2,3% für die USA, 0,8% für Japan, 1,8% für Kanada und 1,5% für die Eurozone aus. Damit würden die Industrieländer aber nicht auf die besagten 2% Wachstum kommen. Zumindest räumte die Zeitschrift ein, dass aufgrund der „griechischen Schulden-Saga“ und den „wackligen chinesischen Märkten“ Risiken bleiben.

Eines der größten Probleme ist, dass die Weltwirtschaft sechs Jahre nach der größten Finanzkrise seit der Großen Depression immer noch vor sich hindümpelt, während die Risiken zuzunehmen scheinen und nicht etwa kleiner werden.

Griechenland

Nehmen wir Griechenland: Es gibt Viele, die glauben, dass Griechenland kein großes Problem sei, wenn man bedenkt, dass es gerade einmal 2% der Wirtschaftsleistung der Eurozone repräsentiert. Andererseits gibt es Viele, die glauben, dass eine Staatspleite Griechenlands zu einem Lehman-Brothers-Moment für die gesamte Eurozone werden würde. Wenn es einen Unterschied zwischen dem Zusammenbruch von Lehman Brothers im September 2008 und einer möglichen Staatspleite Griechenlands gibt, dann den, dass der Untergang von Lehman Brothers als Schock über die Märkte hereinbrach, während Griechenland nun bereits seit Monaten die Schlagzeilen beherrscht.

Am Ende werden einige – höchstwahrscheinlich die EZB, die Bundesbank oder der IWF – mit wertlosen griechischen Schulden dastehen. Es wird davon ausgegangen, dass die EU-Banken keine griechischen Schulden mehr halten. Aber niemand weiß, ob ein Zusammenbruch Griechenlands nicht auch auf andere Länder überspringen könnte (Ansteckung).

Ob Griechenland in der EU bleibt oder austritt oder ob das Land weiterhin den Euro verwendet, sollte normalerweise niemanden Sorge bereiten. Es gibt andere Länder, die nicht in der EU sind, aber trotzdem den Euro verwenden (Kosovo, Montenegro und andere), und es gibt Länder, die der EU angehören, aber den Euro nicht verwenden (Großbritannien, Polen und andere).

Die Ängste im Hinblick auf Griechenland sind im Grunde Ängste vor einer Ansteckung. Die gesamte Eurozone muss reformiert werden, nicht nur Griechenland. Wenn Griechenland kollabiert und die Eurozone verlässt, könnten sich die Märkte auf andere Länder in der Eurozone konzentrieren, die auch Schuldenprobleme haben. Der Gedanke, dass es zu weiteren Staatspleiten kommen könnte, sorgt bei den Zinssätzen für Aufwärtsdruck.

Griechenland hat zahlreiche andere Probleme, die in den Schlagzeilen über die anhaltenden Verhandlungen mit seinen Geldgebern überhaupt nicht auftauchen. Es hat beträchtliche Bürgerunruhen gegeben. Es hat zahlreiche Selbstmorde gegeben, da die Menschen mit der anhaltenden Krise nicht mehr zurechtkommen. Die Geldabhebungen beim griechischen Bankensystem haben mit einer hohen Rate weiter angehalten, angeblich haben die griechischen Bankkunden jüngst innerhalb von gerade einmal 3 Tagen rund EUR 2 Milliarden abgehoben. Kapitalkontrollen könnten der nächste Schritt sein, so wie wir es 2013 in Zypern sahen. Die offizielle Arbeitslosenrate liegt bei 25,6%, aber die Jugendarbeitslosigkeit liegt bei über 50%. Dennoch wird davon gesprochen, dass es sich in Griechenland lediglich um eine Rezession handeln würde. Viele andere Beobachter gehen jedoch davon aus, dass es sich vielmehr um eine Depression handelt.

China

China ist seit der Finanzkrise von 2008 einer der größten Kreditnehmer gewesen. Die chinesischen Schulden sind auf über USD 30 Billionen in die Höhe geschossen und haben sich seit 2007 mehr als vervierfacht. Die chinesische Gesamtverschuldung (Staat, Unternehmen, Privathaushalte) ist auf rund 300% des BIP geschnellt, ein Verschuldungsniveau, das sie in den Bereich der USA vorstoßen lässt und höher als das deutsche ist.

Ein Großteil der neuen chinesischen Schulden ist in den überhitzten chinesischen Immobilienmarkt und das nicht regulierte Schattenbankensystem geflossen. Darüber hinaus gibt es viele Kommunalregierungen, die sich sehr stark verschuldet und wohlmöglich bereits nicht tragfähige Verschuldungsniveaus erreicht haben.

Und all das findet vor dem Hintergrund einer sich abschwächenden chinesischen Wirtschaft statt. Die chinesischen Handelsdaten legen nahe, dass sich das chinesische Wachstum sogar noch schneller verlangsamen könnte, als von der Regierung erwartet wurde. Und auch der chinesische Aktienmarkt ist auf Niveaus explodiert, die viele bereits als Spekulationsblasen-Territorium bezeichnen, da immer mehr Privatanleger in den Markt eingestiegen sind und Spekulanten darauf hoffen, das schnelle Geld zu machen. Wenn sich über dieses massive Schuldenwachstum in China etwas Positives sagen lässt, dann dass die chinesische Zentralbank (PBOC) immer noch über beträchtliche Kapazitäten verfügt, um die Wirtschaft zu retten, sollte sie noch stärker ins Straucheln geraten oder die Pleiten sich häufen. Das chinesische BIP ist jüngst unter die Marke von 7% gefallen, das ist das niedrigste Niveau seit Jahren.

Verschuldung der Industrieländer

Schulden könnten zu einem „schmutzigen“ Wort werden. China und Griechenland sind da gewissermaßen nur die Spitze des Eisbergs. Die durchschnittlichen Schulden/BIP-Verhältnisse sind seit dem Finanzkollaps von 2008 drastisch angestiegen und es wird davon ausgegangen, dass sie seitdem um 40% angewachsen sind. Es gibt eine ganze Reihe von Methoden, um das Schulden/BIP-Verhältnis zu ermitteln. Die am weitesten verbreitete Methode ist die Ermittlung des Staatsschulden/BIP-Verhältnisses. Laut den Zahlen von Dezember 2014 sind die Staatsschulden/BIP-Verhältnisse bei den G7 Ländern wie folgt: Japan 230%, Italien 132%, USA 102%, Frankreich 95%, Großbritannien 89%, Kanada 87% und Deutschland 75%. Alles über 100% raubt mindestens zwischen 1% und 2% an BIP-Wachstum.

Und wenn man die Gesamtverschuldung (Staat, Unternehmen und Privathaushalte) in den Blick nimmt, fallen die Zahlen noch atemberaubender aus. Hier sind die Gesamtschulden/BIP-Verhältnisse der G7-Länder mit Stand 2013 (heute sind die Schuldenniveaus höchstwahrscheinlich noch höher): Japan 650%, Großbritannien 550%, USA 350%, Kanada 300% und die Eurozone 475%. Es wird geschätzt, dass die weltweiten Schulden auf USD 223 Billionen angestiegen sind, während sie 2008 noch bei rund USD 157 Billionen lagen. Die Wachstumsrate der Schulden liegt also weit über den Wachstumsraten des BIP.

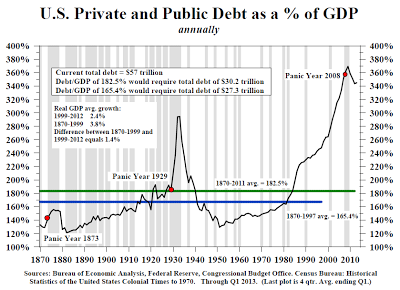

Im Folgenden sehen Sie einen Chart des Gesamtschulden/BIP-Verhältnisses der USA. Wie Sie sehen, sind die Schulden seit dem Tief um das Jahr 1950 drastisch angestiegen. Der Chart reicht nur bis zum ersten Quartal 2013. Heute beläuft sich das Gesamtschulden/BIP-Verhältnis auf rund 343%. Bei den Privathaushalten kam der größte Teil des Schuldenwachstums durch Studentenkredite, Kreditkartenschulden und Autokredite zustande. Und genauso wie es bei dem Subprime-Hypothekenmarkt, der im Zentrum des Finanzkollapses 2008 stand, auch der Fall war, wurde ein Großteil dieser Schulden zu Paketen geschnürt und weiterverkauft.

Weltweite Anleihemärkte

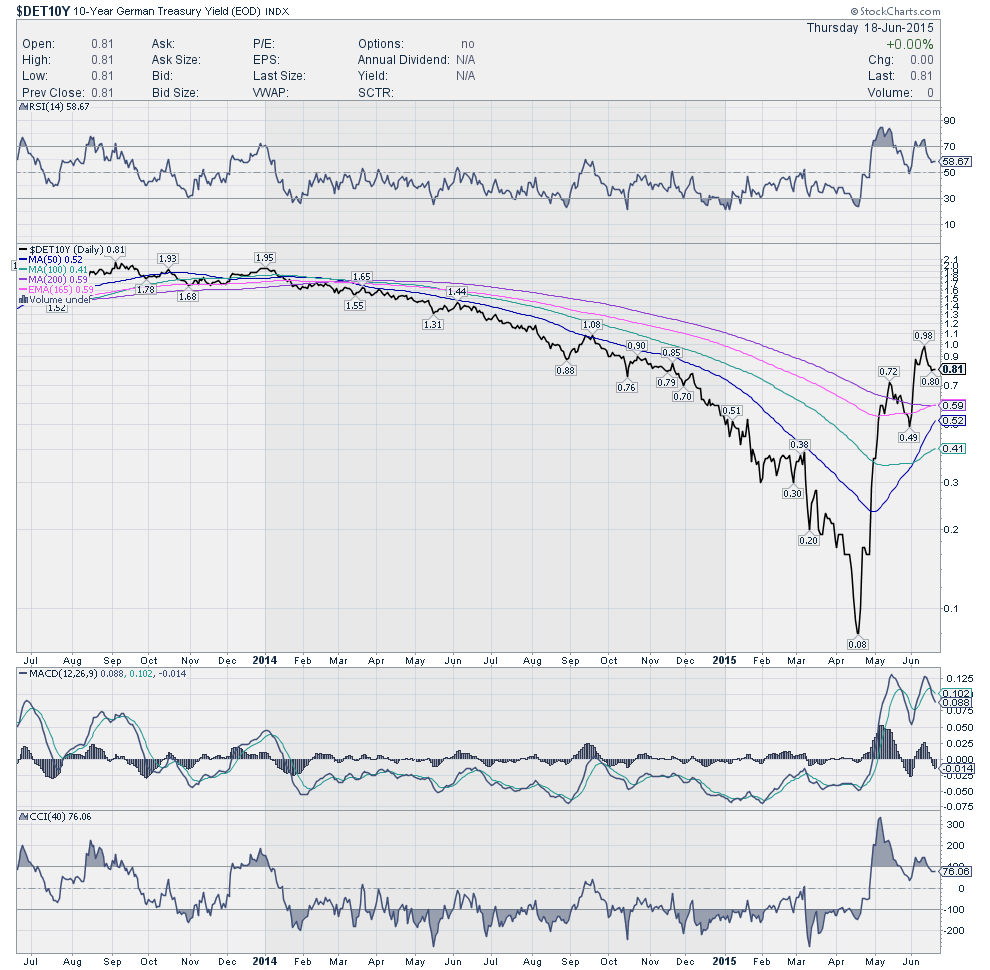

Angesichts all der Schulden ist es nicht überraschend, dass die Zinsen steigen. Er ist gar nicht so lange her, da wurden noch rund USD 2,5 Billionen an Eurozonenschulden mit negativen Zinssätzen gehandelt. Dank der jüngsten Anstiege bei den Zinssätzen werden derzeit nur noch rund USD 1 Billion an europäischen Schulden mit negativen Zinssätzen gehandelt. Die Zinsen für die 10-jährige deutsche Staatsanleihe stiegen seit April dieses Jahres um den Faktor 10 von 0,08% auf über 0,8%. So gesehen sind die Käufer deutscher Staatsanleihen, die die Wertpapiere im Verlauf der letzten 12 Monate gekauft haben, jetzt im Minus (wenn die Zinsen steigen, fällt der Wert der Anleihen und umgekehrt). Es ist nicht klar, wie hoch die Verluste aufgrund der jüngsten Zinsanstiege genau ausfielen.

Die Zinsanstiege waren aber nicht allein auf die Eurozone beschränkt. Es kam in allen Industrieländern zu Zinsanstiegen, vornehmlich bei den langlaufenden Anleihen. Die ganze Zeit über wurde auch über eine Leitzinserhöhung durch die Fed diskutiert. Das scheint der Markt nun für sie zu übernehmen. Es scheint, dass die Fed die langlaufenden Zinsen überhaupt nicht steuern kann, so wie ihnen dies bei kurzlaufenden Staatsschuldenpapieren möglich ist. Das Problem mit steigenden Zinssätzen bei langlaufenden Schulden ist, dass dies negative Auswirkungen auf eine ganze Reihe von Krediten hat, speziell auf Hypotheken …

Der Chart für den Zins bei 10-jährigen deutschen Staatsanleihen zeigt, dass es seit April dieses Jahres zu einem steilen Anstieg kam, der praktisch alle Zugewinne seit November 2014 wieder ausradiert hat.

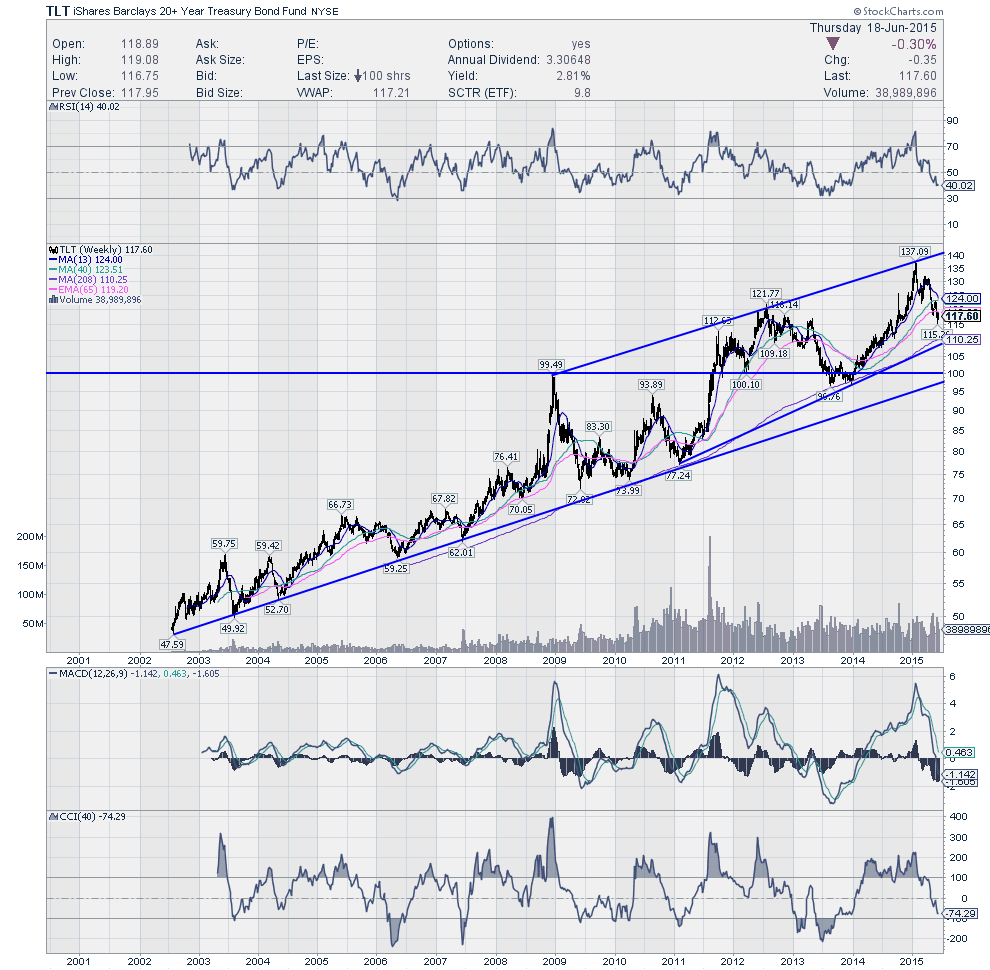

Der langfristige Chart für den iShares Barclays 20+ Year Treasury Bond Fund (TLT-NYSE), der hier als Stellvertreter für den Wert langlaufender US-Staatsanleihen dient, ist seit Ende Januar um USD 20 gefallen. Die Hauptstützungslinie liegt im Bereich von rund USD 100. Seit dem bedeutenden Tief von 1981 kam es ungefähr alle 6/7 Jahre zu Tiefs am Anleihemarkt. Bedeutende Anleihetiefs gab es 1987, 1994 und 2000. 1984 gab es jedoch auch einen richtig großen Abverkauf bei den Anleihen. Wenn man von diesem Tief ausgeht und dabei denselben 6/7-Jahreszyklus anwendet, gab es 1990, 1997, 2004 und 2010 sichtbare Tiefs. Würden wir diesem Zyklus folgen, könnte es 2016 zum nächsten bedeutenden Tief bei den Anleihen kommen.

In der Vergangenheit fanden bedeutende Rückgänge an den Anleihemärkten immer gemeinsam mit beträchtlichen Verwerfungen an den Finanzmärkten statt. Die Anleihezinsen wurden durch völlig überoptimistische Erwartungen im Hinblick auf das QE-Programm der EZB und die anhaltenden QE-Maßnahmen der Bank von Japan (BoJ) in die Tiefe gedrückt. Das QE-Programm der Fed lief Oktober 2014 aus. Aber gerade die Erwartungen bezüglich des QE-Programms der EZB halfen dabei, die Zinsen auf neue Tiefs zu schicken. Doch die Sorgen, dass es ein Überangebot gibt und die Schulden immer weiter anwachsen, haben dafür gesorgt, dass ein bedeutender Teil dieser Rückgänge bei den Zinssätzen wieder ausgemerzt wurde. Und das ist nicht nur für Anleihespekulanten nachteilig, sondern auch für eine Reihe von Fonds und Pensionskassen.

Noch größere Sorge bereitet der Derivatemarkt mit einem Nominalwert von USD 700 Billionen. Dabei stellen Zinsderivate (Interest Rate Swaps, IRSs) den größten Teil dieser Finanzderivate. Und auch die Kreditausfallversicherungen (Credit Default Swaps, CDSs) könnten ein Problem werden, wie wir ja während der Finanzkrise von 2008 sahen, wo die gigantische Versicherung AIG am Rande des Bankrotts stand. Und auch die Liquidität ist ein Grund zur Sorge, da die Käufer ausbleiben und Veränderungen bei den Vorschriften für die Großbanken (Eigenkapitalanforderungen) dazu führen könnten, dass die Fähigkeit großer Finanzinstitutionen, am Anleihemarkt zu partizipieren, beeinträchtigt wird.

Seit der Finanzkrise von 2008 sind die Anleihefonds immer größer geworden, wodurch die Zinsen fielen und ein endloser Strom an Geldern in den Markt floss. Aber es waren nicht allein Sorgen um die Staatsschulden, die für die jüngsten Zinsanstiege gesorgt haben. Der Zusammenbruch des Ölpreises hat dafür gesorgt, dass bis zu USD 5 Billionen an Öl-Schulden gefährdet sind. Ein bedeutender Teil dieser Schulden wurde zu sehr geringen Zinssätzen aufgenommen, als der Ölpreis noch hoch war. Das soll nun nicht heißen, dass all diese Schulden gefährdet sind, aber ein Teil davon dürfte doch in die Gefahrenzone geraten.

Noch größere Sorgen dürften aber die über USD 14 Billionen an Schwellenmarkt-Schulden machen, von denen die meisten in US-Dollars ausgegeben wurden. Der US-Dollar ist seit Juli 2014 massiv gestiegen – der US-Dollar-Index stieg während dieses Zeitraums von 80 Punkten auf 100 Punkte. Und die Kehrseite eines drastisch steigenden US-Dollars ist, dass andere Währungen gefallen sind. Im Ergebnis sind US-Schulden für ausländische Kreditnehmer heute viel teurer als früher. Es gab bereits Zahlungsausfälle, doch bisher ist es noch nicht zu einem großen Problem geworden.

Sollten die Sorgen um Staatspleiten und andere Zahlungsausfälle jedoch weiter anwachsen, könnte es zu einem noch stärkeren Ansturm auf den US-Dollar kommen, was weiteren Druck auf den Berg an US-Dollar-Schulden der Schwellenmärkte ausüben würde. Letztlich war auch all das Gerede um eine Zinserhöhung durch die Fed nicht hilfreich. Würde die US-Notenbank im September (und dann nochmals im Dezember) die Zinsen erhöhen, worauf derzeit Viele spekulieren, könnte das zu noch mehr Aufwärtsdruck des US-Dollars und damit auch zu noch mehr Druck auf den Berg an US-Dollar-Schulden führen.

Handlungsunfähige Zentralbanken

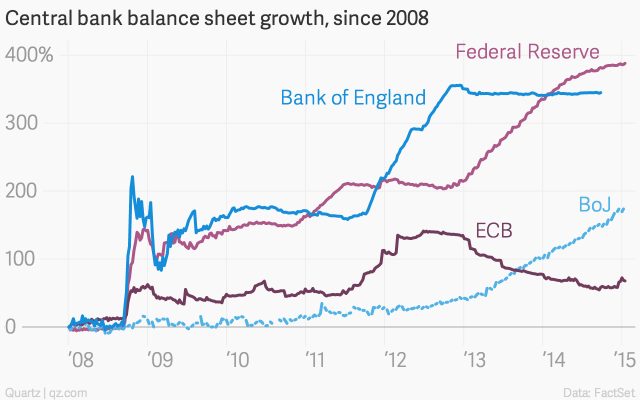

Das Problem der Zentralbanken ist, dass ihre Fähigkeiten, auf eine weitere Finanzkrise und Rezession zu reagieren, mittlerweile sehr stark eingeschränkt sind. Die Bilanzen der Zentralbanken sind seit der Finanzkrise von 2008 buchstäblich explodiert, wie der nachfolgende Chart deutlich zeigt:

Die entscheidende Zentralbank ist die Federal Reserve. Die Bilanz der Fed ist auf USD 4,5 Billionen explodiert – hierzu gehören auch USD 1,7 Billionen an hypothekarisch besicherten Wertpapieren fragwürdiger Qualität. Die US-Geldbasis ist seit der Finanzkrise von 2008 von USD 875 Milliarden auf USD 3,9 Billionen explodiert. Ein Großteil der Geldbasis dient als Bankreserve der Großbanken. Die Geldbasis wird als in Umlauf befindliche Währung und Reservebilanzen definiert, letzteres sind Einlagen der Banken und anderer Finanzinstitutionen, die auf Konten der Fed gehalten werden.

Kein Wunder, dass die EU, die USA, Kanada und Japan nun von den Bail-outs abrücken und in Richtung Bail-ins voranschreiten, um sich so auf eine weitere Finanzkrise vorzubereiten. Bail-in bedeutet, dass sie Anleihehalter und Bankkunden das Risiko tragen, sollte es zu einer neuen Runde an Bankpleiten im Ausmaß der Pleitewelle von 2008 kommen.

Die traditionellen Methoden zur Bekämpfung einer Rezession sind ebenfalls stark eingeschränkt. Da die Zinssätze in den G7-Ländern heute bereits bei oder nahe 0% liegen, ist es schwierig, die Zinsen noch stärker zu senken. Der Leitzins der Fed lag seit 2009 bei 0% bis 0,25%. Kein Wunder also, dass die Fed die Zinsen wieder anheben will, damit sie später Raum dafür hat, sie erneut zu senken. Und während Viele darauf spekulieren, dass die US-Notenbank den Leitzins im September und im Dezember anheben wird, ist nichts davon in Stein gemeißelt. Bis auf weiteres freut sich der Markt jedenfalls darüber, dass die Fed die Zinsen nicht schon im Juni angehoben hat.

Griechenland, China und der Anleihemarkt sind die wirklichen Risiken. Dennoch notieren die Aktienmärkte nach wie vor auf Allzeithochs. Die durch den VIX-Index gemessene Volatilität notiert unterdessen auf Rekordtiefs. Viele glauben aber, dass die Fed sowieso als Retter einspringen würde, sollte es zu einer neuen Krise kommen. Aber wie gesagt, auch hier ist nichts in Stein gemeißelt.

Und es gibt ein weiteres weithin übersehenes Risiko. Die jüngste Cyber-Attacke auf kanadische Regierungscomputer hat die Risiken eines möglichen Cyberangriffs für die weltweiten Finanzmärkte aufgezeigt. Die anhaltenden Spannungen in der Ukraine und im Südchinesischen Meer zeigen überdies die wachsenden militärischen Spannungen heutiger Zeit. Und obwohl Viele davon ausgehen, dass die Chancen für eine Militärkonfrontation gering sind, gibt es Viele die von einer hohen Wahrscheinlichkeit für einen Cyber-Krieg ausgehen. Das ist ein oft übersehener Aspekt – dennoch besteht die Möglichkeit, dass es zwischen China, Russland, den USA, der EU, Japan und anderen zu einem Cyber-Krieg kommen könnte. Und obwohl Cyber-Kriege natürlich beide Seiten in Mitleidenschaft ziehen würden, könnten bedeutende Störungen an den Finanzmärkten zu beträchtlichem Chaos führen.

Man braucht sich also nicht zu wundern, dass derzeit überall davon gesprochen wird, dass wir uns hier in einer Art von Endspiel befinden, wenn man sich all die Spannungen auf der Weltbühne so anschaut.