Dan Norcini, Traderdan.com, 28.08.2015

Falls es noch irgendwelche Zweifel gegeben hat, dass die Mehrheit der Goldkäufe der Hedge-Fonds in den letzten 3 bis 4 Wochen in Wahrheit dazu dienten, Shorts einzudecken, so sind diese nun durch den jüngsten COT-Bericht beiseite gewischt worden.

Seit der dritten Juliwoche wurden alleine bei der Gruppe der Hedge-Fonds 40.000 Shortpositionen abgebaut, während im selben Zeitraum gerade einmal 16.000 neue Long-Kontrakte hinzukamen. Wir haben hier also ein Verhältnis von mehr als 2:1 – die Hedge-Fonds haben also ihre Shorts glattgestellt, anstatt neue Käufe zu tätigen.

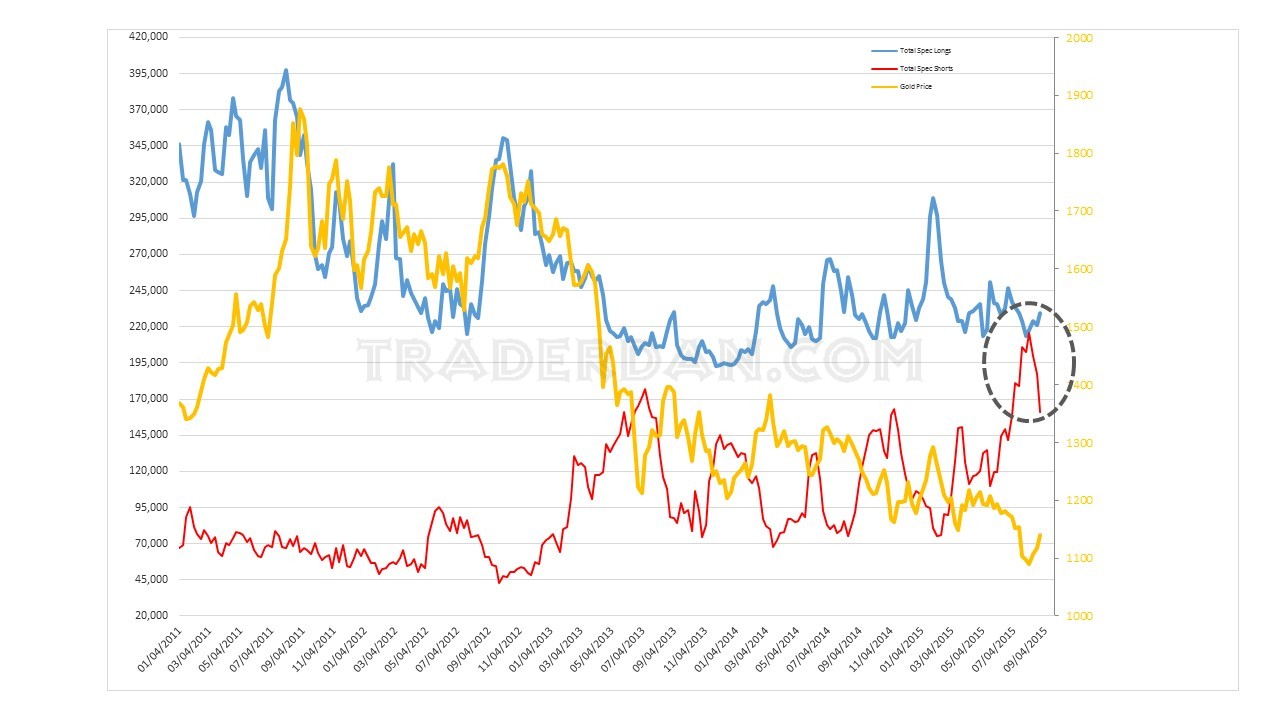

Beim nachfolgenden Chart habe ich die Short- und Long-Positionen der Spekulanten (Hedge-Fonds, große meldepflichtige Marktteilnehmer und kleine Spekulanten) zusammengetragen und den Goldpreis darüber gelegt.

Wenn wir uns einmal die Abwärtsbewegung ab Mai dieses Jahres anschauen, wo der Goldpreis von 1.200 pro Unze aus nach unten ging, sehen wir, dass dieser Preisverfall mit einem drastischen Anstieg bei den spekulativen Short-Positionen einherging. Neben dem Aufbau bei den Shorts sahen wir auch die übliche Liquidation der Longs, dennoch ging der überwiegende Teil des Verkaufsdrucks von den frischen Shortverkäufen aus.

Jetzt, wo Gold wieder Anstiege verzeichnen konnte, sehen wir also auch den bestimmenden Faktor hinter dem Goldpreisanstieg – namentlich den drastischen Abbau bei den direkten Short-Positionen, die von der Gruppe der Spekulanten gehalten wurden.

Jetzt, wo Gold wieder Anstiege verzeichnen konnte, sehen wir also auch den bestimmenden Faktor hinter dem Goldpreisanstieg – namentlich den drastischen Abbau bei den direkten Short-Positionen, die von der Gruppe der Spekulanten gehalten wurden.

Wie bereits erwähnt, kam es jüngster Zeit auch wieder zu ein paar Käufen seitens der Gruppe der Spekulanten, doch sind diese Käufe im Vergleich zum Short-Covering zu vernachlässigen. Mit anderen Worten: Die Leerverkäufe und die Eindeckung der Shorts sind der Grund für die jüngsten Goldpreisbewegungen. Das verwundert nicht, denn Gold reagiert auf die erwartete Zinspolitik der US-Notenbank und die Verwerfungen (oder ausbleibenden Verwerfungen) am Aktienmarkt.

Warum ist das so wichtig? Einfach gesagt, weil – und das wurde hier immer wieder betont – es fortwährend einen Strom an neuen Käufen geben muss, um irgendeinen Markt nachhaltig in die Höhe zu hieven. Die Zugewinne, die durch das Glattstellen von Shorts entstehen, sind zwar spektakulär, da sie ziemlich steil, schnell und beeindruckend ausfallen, das Problem mit diesen Short-Covering-Rallys ist aber, dass sie fast genauso schnell wieder abflauen, wie sie gekommen sind.

Und da sich auch die Edelmetallminenaktien weiterhin schwach entwickeln und das HUI/Gold-Verhältnis ebenfalls im Eimer ist, bin ich immer noch der Auffassung, dass diese jüngste Rally in Gold nichts weiter als eine Rally innerhalb eines anhaltenden Bärenmarkts ist.

Wie weit diese Rally letztlich reichen wird, ist ungewiss, aber allein die Tatsache, dass es Gold nicht gelang, über die beiden wichtigen Tiefs von April/Mai und Juni zu steigen, ist sehr aufschlussreich.

Damit ich davon überzeugt werde, dass Gold wenigstens vorübergehend über ein klein wenig anhaltendes Aufwärtspotenzial verfügt, müsste das gelbe Metall erst einmal deutlich über seinen beiden Doppeltiefs aus dem Handel gehen. Das sind nämlich exakt dieselben Niveaus, wo die Goldrally nun abermals abgebrochen wurde. Wir sprechen hier von der Region bei rund USD 1.170 pro Unze.

Gold hat einen Großteil des Monats Juni damit zugebracht, zwischen USD 1.170 und USD 1.180 hin- und herzuspringen, bevor es dann letztlich dem Abverkaufsdruck nachgab. Nur ein abermaliger Besuch dieser Zone, bei dem es in der Folge zu weiteren Anstiegen käme, würde die aktuell bärische Lage am Goldmarkt aufhellen.

Beim nächsten Chart zoomen wir etwas stärker in die Goldpreisentwicklung und verwenden eine kürzere Zeitspanne. Auf diesem Chart sind die Widerstandsbereiche deutlich zu erkennen.