Jordan Roy-Byrne, The Daily Gold, 31.12.2015

Die Edelmetalle gingen 2015 tief im Bärenmarkt verschanzt aus dem Handel. Fast der gesamte Edelmetallsektor befindet sich nun seit über viereinhalb Jahren in einem Bärenmarkt. Der Goldbärenmarkt wird in ein paar Monaten auch auf viereinhalb Jahre zurückblicken können. Unterdessen ist der US-Dollar-Bullenmarkt weiterhin stark und dürfte sich wahrscheinlich weiter fortsetzen. In diesem Artikel werden wir uns mit dem Ausblick für den US-Dollar, Gold und Goldminenaktien für 2016 beschäftigen.

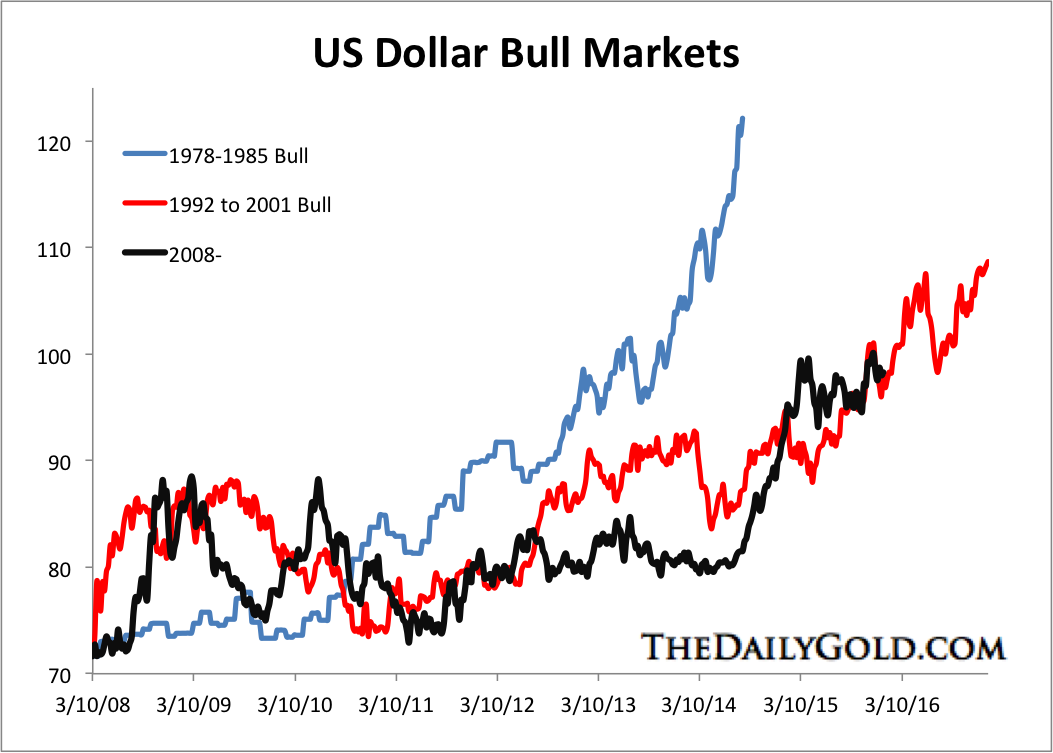

Der US-Dollar-Index wird 2016 sehr stark im Fokus stehen. Der US-Dollar konsolidiert derzeit und korrigiert unterhalb der wichtigen Widerstandslinie von 100 Punkten. Ein starker Ausbruch über die Marke von 100 Punkten könnte zu einem drastischen weiteren Anstieg führen. Hierbei ist erwähnenswert, dass auch die zwei vorangegangenen US-Dollar-Bullenmärkte zum Ende hin deutlich an Stärke dazugewonnen haben. Sollte es 2016 zu einem drastischen Anstieg des US-Dollars kommen, wäre daher denkbar, dass sich dieser Anstieg dann in 2017 nicht weiter fortsetzen wird.

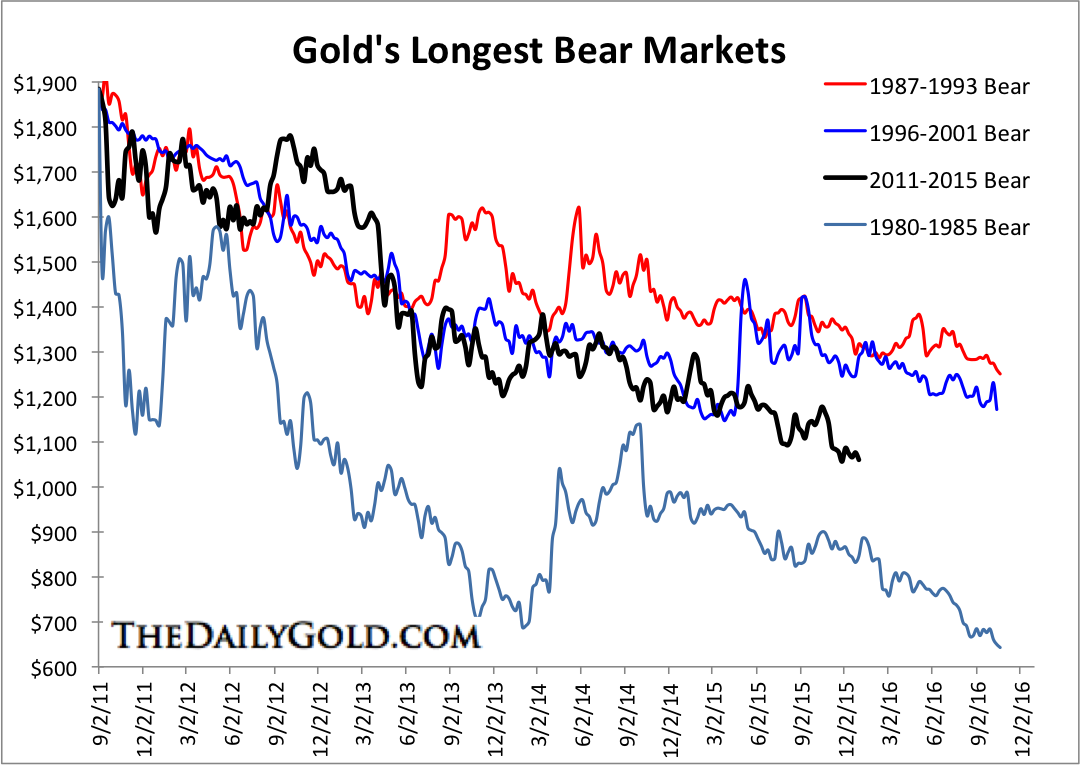

Der Goldbärenmarkt wird wahrscheinlich auch in 2016 weiter anhalten, aber der nachfolgende Chart deutet darauf hin, dass er noch vor Ende 2016 vorbei sein wird. Kein Goldbärenmarkt hielt länger an als bis Oktober 2016 (also auf unsere heutige Zeit übertragen). Ferner ist es so, dass es bei den drei anderen langen Goldbärenmarkten zwischenzeitlich auch immer wieder zu deutlich stärkeren Rallys kam. Auf Wochenbasis konnte sich Gold innerhalb von 2 Jahren nicht ein einziges Mal stärker als 11%

erholen und seit Beginn des Bärenmarkts lag die größte Gegenrally bei unter 15%.

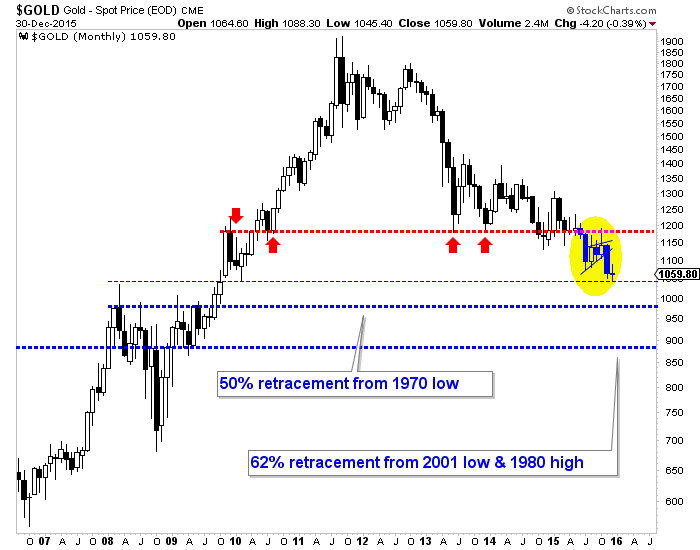

Und auch der Goldpreischart auf Monatsbasis deutet darauf hin, dass Gold seinen Bärenmarkt in 2016 zwar weiter fortsetzen wird, dieser aber noch vor Beginn 2017 vorbei sein sollte. Gold gelang es nicht, die Marke von USD 1.180 pro Unze zu halten, und obwohl es möglich ist, dass es im Januar 2016 zu einer Rally kommt, scheint der nächste Schritt jedoch ein Test des Preisniveaus USD 970 – USD 1.000 pro Unze zu sein. Bei USD 970 und USD 890 pro Unze gibt es sehr starke Stützungsziele. Sollte es beim US-Dollar zu einem weiteren Schub kommen, wäre es sehr wahrscheinlich, dass dieser Dollaranstieg gemeinsam mit einem Test bei Gold stattfindet, bei dem das gelbe Metall eines der beiden Preisziele testet. Hierbei sollten wir uns auch noch einmal die Tatsache vergegenwärtigen, dass Gold die Tendenz aufweist, mehrere Monate vor einem Hoch des US-Dollars sein Tief auszubilden.

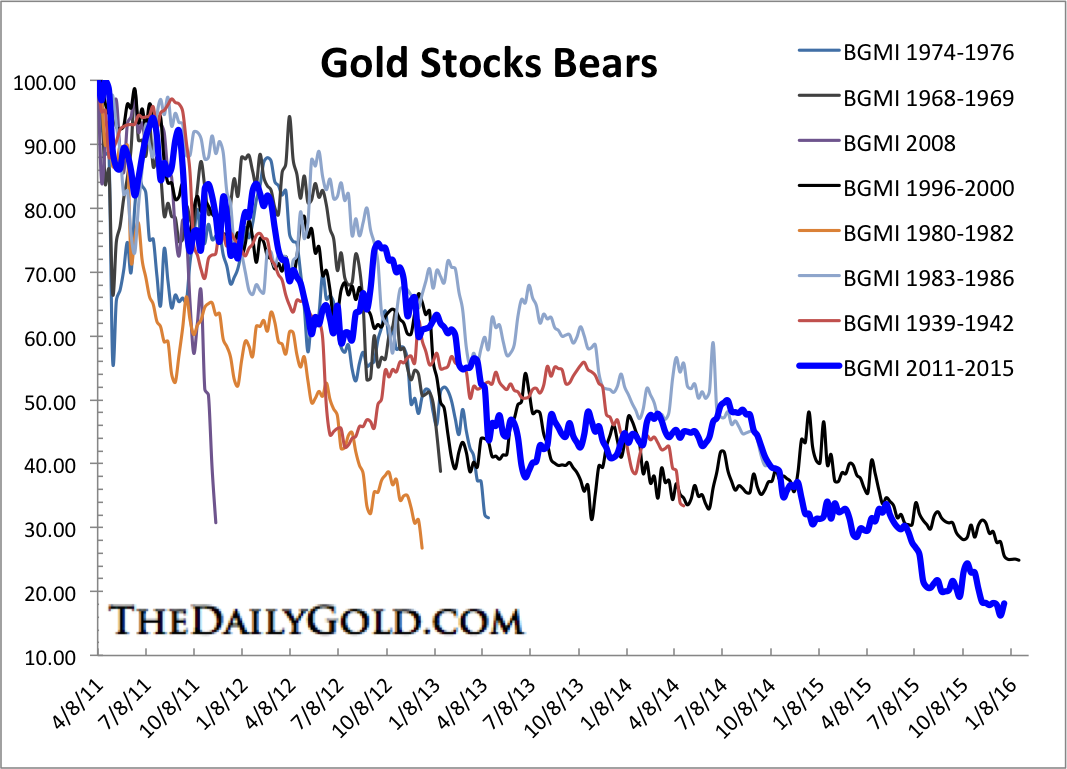

Bei dem Goldminensektor kam es unterdessen zu einer absolut verheerenden Entwicklung. Der aktuelle Bärenmarkt bei den Goldminen ist auf Preisbasis bereits der schlimmste aller Zeiten. Sollten wir uns bei den Goldminen auch im zweiten Quartal 2016 noch in einem Bärenmarkt befinden, wäre es überdies auch noch der längste überhaupt. Der nachfolgende Chart zeigt die Bärenmärkte bei den Goldminentiteln der letzten 80 Jahre. Es ist kaum vorstellbar, dass sich der Bärenmarkt in der zweiten Jahreshälfte 2016 weiter fortsetzen wird.

Es gibt einige positive Hinweise im Hinblick auf die Goldminenaktien. Zunächst einmal hat der Minensektor im Gegensatz zu Gold in den letzten Monaten kein neues Tief ausgebildet. Das ist eine positive Abweichung. Sollten die Goldminenaktien ihre Tiefs halten können, während Gold die Marke von USD 1.000 pro Unze berührt, wäre dies ein noch bullischeres Signal.

Darüber hinaus gibt es einige aktuelle makroökonomische Entwicklungen, die die Fundamentaldaten bei einigen Teilen des Goldminensektors erheblich verbessert haben. Der Crash bei den Energiepreisen ist ein großer Bonus für die Unternehmen, die offene Minen betrieben. Die Energiekosten für solche Minen können sich auf bis zu 30% belaufen. Und die Minen in Kanada und Australien profitieren überdies von dem Kollaps ihrer Währungen. Die Mehrheit ihrer Ausgaben fällt in einheimischer Währung an, und die beiden Rohstoffwährungen haben die letzten Jahre sogar ein klein wenig stärker nachgegeben als Gold. Einige Unternehmen stehen aufgrund dieser Entwicklungen heute besser da als vor zwei Jahren.

Und obschon die langfristigen Abwärtsrisiken für Gold ziemlich gering sind, ist es nach unserem Dafürhalten wahrscheinlich, dass es zu einem weiteren Erstarken des US-Dollars und dem Test neuer Tiefs bei Gold kommen wird, bevor sich der Goldbärenmarkt dem Ende neigt. Das ist das Risiko in 2016 – doch dies würde für eine exzellente Kaufgelegenheit sorgen. Wir bleiben weiterhin vorsichtig bezüglich Gold, aber wir gehen davon aus, dass es einige ausgewählte Minenunternehmen gibt, die dann die letztendlich einsetzende Erholung anführen werden.