Gold hat die letzten Jahre praktisch alle Papiervermögenswerte in den Schatten gestellt. Selbst Goldminenaktien haben gegenüber dem gelben Metall fortwährend an Wert verloren. Ein Blick in die Geschichte verrät, zu welchem Zeitpunkt es sich lohnt, in Goldproduzenten zu investieren

Nick Laird, King World News, 14.12.2012

Die unten stehende Grafik weist die Entwicklung des Dow Jones Industrial Average, des Goldpreises und der zwei Goldproduzenten „Homestake Mining“ und „Dome Mines“ während der 30er Jahre aus. Wie Sie sehen können, bildete der Dow Jones sein Tief erst Mitte 1932 aus. Homestake Mining begann 1931 mit seinem Aufstieg und Dome Mines folgte dann 1932.

Die beiden Goldminenproduzenten hoben also erst ab, nachdem der Zusammenbruch des Dow Jones an sein Ende gelangt war. Die bedeutendsten Anstiege bei diesen beiden Goldaktien fanden 1933 und in der ersten Hälfte des Jahres 1934 statt. Ende 1935 und Anfang 1936 gab es dann noch einmal einen weiteren Aufwärtsschub.

Von entscheidender Bedeutung ist, dass die Goldminenaktien ihren Aufstieg erst einleiteten, nachdem die Korrektur des Dow Jones vollständig beendet war. Würde sich diese Entwicklung bei den Goldminenaktien heute wiederholen, müsste man zunächst erst einmal abwarten, bis die europäischen und US-amerikanischen Aktienmärkte auf reale Preisniveaus abgesunken sind, bevor man in Goldproduzenten investiert.

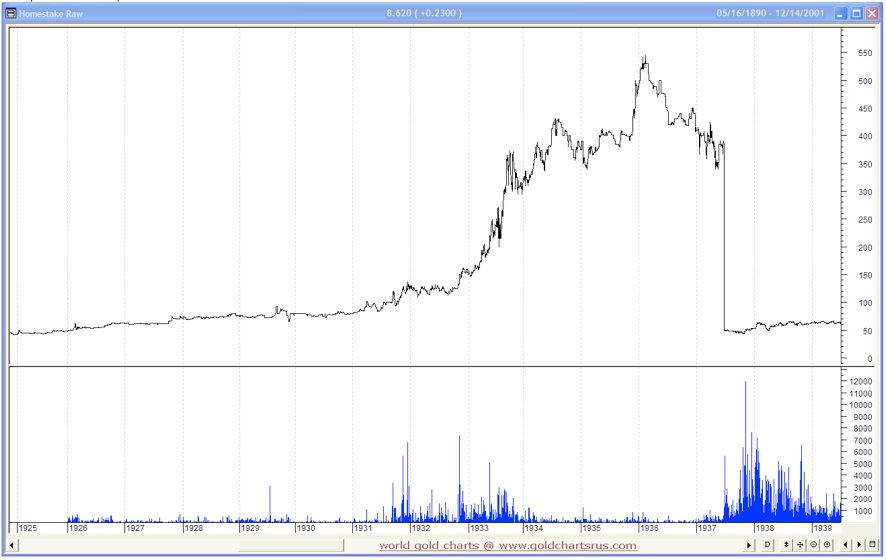

Der nächste Chart zeigt den kometenhaften Aufstieg von Homestake Mining von USD 70 auf über USD 400. Die wichtigste Phase dieses Aufstiegs erfolgte von Ende 1932 bis Ende 1933, wo die Aktie von USD 125 auf USD 360 kletterte, was einem Zugewinn von 290% entspricht. Der Einbruch 1937 ist ein Aktiensplit.

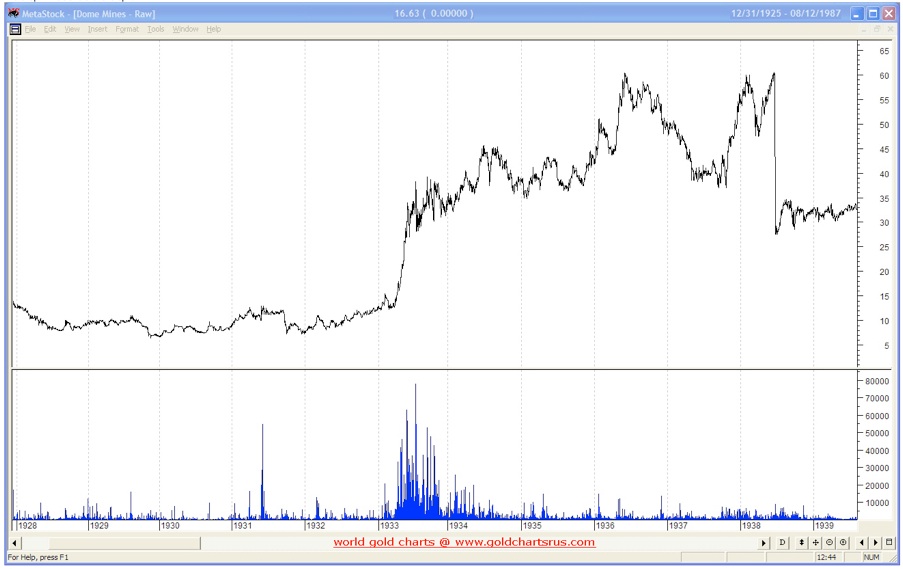

Die unten stehende Grafik zeigt den Aufstieg von Dome Mining im Jahr 1933, als der Preis der Aktie von USD 10 auf USD 30 kletterte – was einem Zugewinn von 200% entspricht. Der Einbruch 1938 ist ein Aktiensplit.

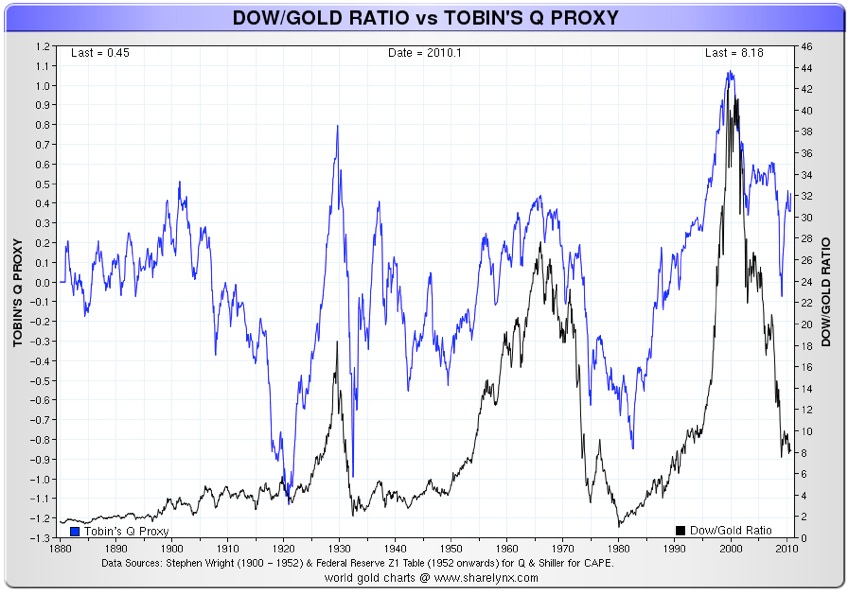

Der nachfolgende Chart zeigt das Dow Jones/Gold-Verhältnis – das 1932 ein Tief ausbildete, als der Dow Jones Industrial Average seine Talfahrt beendet hatte und die Goldminenaktien ihren Aufstieg noch nicht eingeleitet hatten – und den Tobin-Quotienten [Marktwert-Buchwert-Verhältnis] des Dow Jones.

Wie aus der Grafik hervorgeht, bewegen sich beide Verhältnisse synchron. Für die heutige Zeit bedeutet das, dass, sollte das aktuelle Dow Jones/Gold-Verhältnis sein Tief ausbilden, eigentlich davon auszugehen ist, dass der Tobin-Quotient noch auf -0,7 oder noch tiefer fällt. Die Daten legen nahe, dass der Dow Jones Industrial Average noch weiter fallen muss, um sein zyklisches Tief auszubilden.

Die nächste Grafik zeigt die Performance der Goldminenaktien im Vergleich zum Goldpreis während der letzten zwölf Jahre. Die Linie „Global Gold Indices“ erfasst die wichtigsten Produzenten der Welt, die auch von den US-Indizes HUI und XAU abgebildet werden, sowie weitere bedeutende australische, kanadische und südafrikanische Produzenten.

Wie auf dem Chart zu erkennen ist, fand im Goldminensektor eine enorme Kapitalvernichtung statt, während sich der Goldpreis versechsfacht hat. Seit 2006 hatten die Goldminenaktien im Vergleich zu Gold nur ein einziges Mal die Nase vorn. Das war, als sich die Aktienmärkte nach dem Abverkauf des Jahres 2008 wieder erholten.

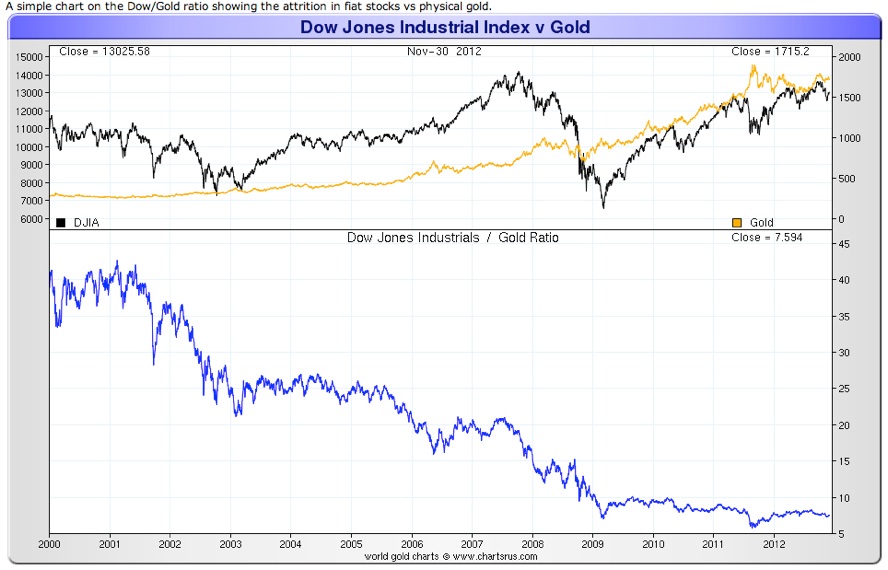

Die letzte Grafik zeigt das Dow Jones/Gold-Verhältnis der letzten zwölf Jahre. Der Chart veranschaulicht, wie stark die Verluste der Aktien gegenüber Gold ausgefallen sind.

Wenn man auf die 30er Jahre zurückblickt, wird deutlich, dass der Kondratjew-Winter die Papiervermögenswerte vernichtet und die Goldminenaktien erst dann im Preis explodieren, nachdem die Papiervermögenswerte ihre Talfahrt beendet haben. Alle jene, die darauf aus sind, mit Goldminenaktien Gewinne zu erzielen, sollten daher zunächst erst einmal die Korrektur an den allgemeinen Aktienmärkten abwarten, bevor sie einsteigen.