G. E. Christenson, Deviantinvestor.com, 28.01.2013

Dieser Artikel ist keine Gold- und Silberpreisprognose, sondern soll in Anlehnung an historische Spekulationsblasen darauf aufmerksam machen, was in einem spekulativen Blasenumfeld geschehen könnte. Zunächst werde ich Ihnen eine einfache Zusammenfassung früherer Spekulationsblasen liefern.

Definitionen:

Blase: Eine spekulative Manie in einem Markt, wo der Preis eines Vermögenswerts weit über dem liegt, was die Fundamentaldaten und der inhärente Wert des Gutes nahelegen würden.

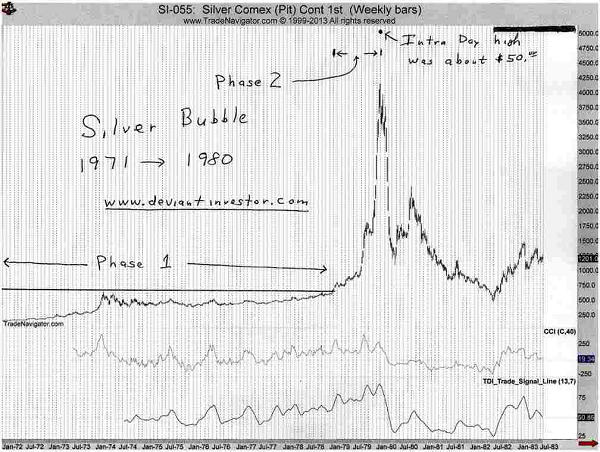

Phase 1: Die Blase beginnt mit einem Preistief, dem dann eine anfängliche, längere Rally folgt. Oftmals wird der Beginn dieser Phase durch ein auslösendes Ereignis markiert, wie die Schließung des „Goldfensters“ unter US-Präsident Nixon am 15.08.1971, was der Anfang der Gold- und Silberblase war, die beide 1980 endeten. In Phase 1 legt der Markt eine mehrjährige Rally hin, erzielt ein neues „Allzeithoch“ und geht dann in eine Korrektur über.

Nach dieser Korrektur kommt es zu einer erneuten Rally auf ein neues Hoch und der Markt steigt bedeutend stärker als zuvor. Das Ende von Phase 1 und der Anfang von Phase 2 ist der Zeitpunkt, wo der Markt von seinem Korrekturtief aus eine abermalige Rally einleitet und auf sein vorhergehendes Hoch klettert. Im Folgenden finden Sie einen Silberpreischart, in welchem die Anfangs- und Endpunkte von Phase 1 und 2 markiert sind.

Phase 2: Die finale Phase der Spekulationsblase, wenn der Preis die „neuen Hochs“ übertrifft, immer stärker ansteigt und unhaltbare Niveaus erreicht.

Ich habe mir die Zeiträume und Preisdaten der nachfolgenden Blasen angeschaut:

- Südseeblase in England (1719 – 1720),

- Silberblase (August 1971 bis Januar 1980),

- NASDAQ-Blase (August 1982 bis März 2000),

- Japanische Immobilienblase (1965 bis 1991),

- Goldblase (August 1971 bis Januar 1980) und die

- S&P 500 Mini-Blase (August 1982 bis März 2000).

Eine tabellarische Darstellung ist in diesem Fall nicht so günstig, weshalb ich meine Ergebnisse auflisten werde. Bitte berücksichtigen Sie, dass es sich bei allen Preisen und Zeiträumen nur um Nährungswerte handelt – das ist eine Analyse des „großen Ganzen“.

Die Schlussfolgerung, die sich aus all dem ergibt, ist, dass Blasen zunächst langsam beginnen und sich dann (bei hohem Handelsvolumen) immer weiter bis auf nicht tragfähige Niveaus beschleunigen – eine Beschleunigung, die vornehmlich durch Gier und Angst befeuert wird, nicht durch solide Bewertungen. Blasen folgen gewöhnlich dem „Paretoprinzip“, da rund 80% der Zugewinne in den letzten 20% der gesamten Spekulationsblase gemacht werden.

Südseeblase (extreme Preisblase)

Phase 1: Januar 1719 bis März 1720 – USD 120 auf USD 180

Phase 2: März 1720 bis Juli 1720 – USD 180 auf USD 900.

Zeit: Phase 1 – 75%, Phase 2 – 25%

Preisanstieg: Phase 1 – 8%, Phase 2 – 92%.

End-/Anfangspreis Phase 2: 5:1

Silberblase (extreme Preisblase)

Phase 1: August 1971 bis März 1978 – USD 1,50 auf USD 6,40

Phase 2: März 1978 bis Januar 1980 – USD 6,40 auf USD 50

Zeit: Phase 1 – 78%, Phase 2 – 22%

Preisanstieg: Phase 1 – 10%, Phase 2 – 90%

End-/Anfangspreis Phase 2: 7,8:1

NASDAQ-Blase (extreme Preisblase)

Phase 1: August 1982 bis Februar 1995 – USD 168 auf USD 780

Phase 2: Februar 1995 bis März 2000 – USD 780 auf USD 4.880

Zeit: Phase 1 – 71%, Phase 2 – 29%

Preisanstieg: Phase 1 – 13%, Phase 2 – 87%

End-/Anfangspreis Phase 2: 6,3:1

Japanische Immobilienblase (Näherungswerte)

Phase 1: 1960 bis 1979 – Preisindex stieg von 4 auf 50

Phase 2: 1979 bis 1991 – Preisindex stieg von 50 auf 225

Zeit: Phase 1 – 61%, Phase 2 – 39%

Preisanstieg: Phase 1 – 21%, Phase 2 – 79%

End-/Anfangspreis Phase 2: 4,5:1

Goldblase:

Phase 1: August 1971 bis Juli 1978 – USD 40 auf USD 200

Phase 2: Juli 1978 bis Januar 1980 – USD 200 auf USD 870

Zeit: Phase 1 – 82%, Phase 2 – 18%

Preisanstieg: Phase 1 – 19%, Phase 2 – 81

End-/Anfangspreis Phase 2: 4,4:1

S&P 500 Blase (Mini-Blase)

Phase 1: August 1982 bis Februar 1995 – USD 100 auf USD 483

Phase 2: Februar 1995 bis März 2000 – USD 483 auf USD 1.574

Zeit: Phase 1 – 71%, Phase 2 – 29%

Preisanstieg: Phase 1 – 26%, Phase 2 – 74%

End-/Anfangspreis Phase 2: 3,3:1

Zusammenfassung

Die Blasen neigen dazu, dem 80/20-Verhältnis des Paretoprinzips zu folgen. Phase 1 dauert zwischen 70% und 80% der Zeit und sorgt für 10% bis 20% der Gesamtpreisveränderung. In Phase 2 kommt es zu einer Beschleunigung, so dass sie für 80% bis 90% der Gesamtpreisveränderung nur 20% bis 30% der Zeit benötigt.

Bei extremen Blasen wie der Südseeblase und der Silberblase werden rund 90% der Zugewinne in Phase 2 erzielt. Das End-/Anfangspreis-Verhältnis von Phase 2 liegt in der Regel zwischen 4:1 und 8:1 – das sind enorme Preissprünge. Derartige Blasen sind selten; der daraufhin einsetzende Crash ist in der Regel verheerend.

Künftige Blasen

Laut Auffassung zahlreicher Analysten handelt es sich bei den Staatsschulden um eine anhaltende Blase, die platzen und weltweite Auswirkungen haben könnte. Sollten sich die defizitären Ausgaben und die Anleihemonetisierung (quantitative Lockerungsmaßnahmen) in den kommenden paar Jahren weiter beschleunigen, was wahrscheinlich ist, dürfte die Staatsschuldenblase sogar noch stärker aufgebläht werden. Und aufgrund der enormen Dollardruckmaßnahmen muss der Wert des US-Dollars fallen – speziell gegenüber Rohstoffen wie Rohöl, Gold und Silber.

Während die Kaufkraft des US-Dollars abnimmt, wird eine zunehmende Zahl an Menschen begreifen, dass ihre Dollars an Wert verlieren, und diese Menschen werden dann versuchen, ihre Ersparnisse und Renten in Sicherheit zu bringen. Gold und Silber werden von dieser immer hoffnungsloser werdenden Suche nach Sicherheit profitieren.

Wenn wir hier die 80/20-Regel und ein End-/Anfangspreisverhältnis von Phase 2 von rund 5:1 zu Grunde legen, ja was könnte dann mit Gold und Silber passieren, sollten diese Metalle in eine weitere spekulative Blase eintreten?

Gehen wir einmal davon aus, dass der Aufwärtstrend von Silber im November 2001 mit USD 4,01 pro Unze seinen Anfang nahm und es bei Gold ab April 2001 mit USD 255 pro Unze losging. Silber stieg in 2011 auf fast USD 50 pro Unze und Gold kletterte im selben Jahr auf ein neues Hoch von rund USD 1.900 pro Unze. Nehmen wir ferner einmal an, dass beide Metalle diese Hochs Mitte 2013 überflügeln und dann in Phase 2 eintreten werden.

Bei diesen Annahmen läge die Dauer von Phase 1 bei Silber bei 12,5 Jahren, was heißt, dass Phase 2 bis Ende 2016 oder Anfang 2017 anhalten könnte. Wenn wir davon ausgehen, dass der Preisanstieg von Phase 1 (von USD 4 auf USD 50 pro Unze) 19% der Gesamtpreisveränderung ist, könnte das finale Silberpreishoch bei rund USD 250 pro Unze liegen. Ein Preisanstieg um den Faktor 5 in Phase 2 wäre eine vernünftige Annahme.

Bei der Goldblase würden die Daten auf einen ähnlichen Endzeitpunkt für Phase 2 hindeuten, wobei der Goldpreis am Ende vielleicht bei USD 9.000 pro Unze liegen könnte. Bei einem Hoch von USD 9.000 pro Unze läge das End-/Anfangspreis-Verhältnis von Phase 2 bei 4,7:1.

Das Gold/Silber-Verhältnis würde sich dann auf dem Höhepunkt beider Blasen auf 1:36 belaufen – was ein viel höheres Verhältnis wäre als das, das 1980 erzielt wurde. Vielleicht explodiert Silber aber ja noch stärker (so wie 1980), was das Gold/Silber-Verhältnis weiter drücken würde, oder vielleicht steigt Gold ja nicht so stark. Wir werden sehen.

Das ist alles lächerlich!

Ja, auf den ersten Blick erscheinen diese Preise hanebüchen. Aber denken Sie einmal über folgende Dinge nach:

- Die Apple-Aktie stieg von USD 4 im Jahr 1997 auf über USD 700 in 2012.

- Silber stieg in weniger als zehn Jahren von USD 1,50 auf USD 50 pro Unze.

- Gold stieg in weniger als zehn Jahren von rund USD 40 auf USD 850 pro Unze.

- Rohöl stieg von USD 11 im Jahr 1998 auf fast USD 150 in 2008.

- Die offizielle Staatsverschuldung der USA ist größer als USD 16.000.000.000.000. Die nichtfinanzierten Verbindlichkeiten der US-Regierung liegen je nach Schätzung zwischen USD 100.000.000.000.000 und USD 230.000.000.000.000. Teilt man USD 200 Billionen durch rund 300 Millionen Menschen belaufen sich die nichtfinanzierten Verbindlichkeiten der Vereinigten Staaten auf USD 700.000 pro Kopf! Das ist lächerlich!

- Die Staatsverschuldung der USA steigt jeden Tag um über USD 3.000.000.000. Der Anstieg der nichtfinanzierten Verbindlichkeiten ist wahrscheinlich zwischen fünf und zehn Mal so hoch. Lächerlich!

- Die US-Regierung tut immer noch so, als sei die Staatsverschuldung kein Problem, weil die Schulden auf immer und ewig prolongiert werden könnten. Lächerlich!

- Argentinien hat seine Währung die letzten 30 Jahre mehrmals einer Neubewertung unterzogen. Seit 1980 haben sie von ihrer Währung acht Nullen weggestrichen. Die Sparbücher der Mittelschicht wurden gleich mehrere Male vernichtet. Und es kann wieder passieren.

Und, ist ein Goldpreis zwischen USD 5.000 und USD 10.000 pro Unze aus dieser Perspektive heraus unvernünftig oder unmöglich? Ist ein Silberpreis zwischen USD 200 und USD 400 pro Unze unvernünftig oder unmöglich?

Bei den historischen Blasen ist der Endpreis in der Regel zwischen vier und acht Mal höher als der Anfangspreis von Phase 2 – die Geschichte hat also bereits unter Beweis gestellt, dass solche Preisanstiege bei Gold und Silber in der Tat möglich sind. „Möglich“ heißt aber nicht, dass es mit Sicherheit so kommen wird – nichtsdestotrotz kann man über die hier vorgestellten Blasenpreiserwägungen zumindest einmal nachdenken.