Martin Armstrong, Armstrongeconomics.com, 30.01.2013

Wer glaubt, dass die US-Notenbank Federal Reserve nicht im Voraus wüsste, wie sich die Daten entwickeln, muss von einem anderen Planeten kommen. Nur wenige Stunden nachdem das US-Handelsministerium meldete, dass es erstmals in den letzten dreieinhalb Jahren zu einem Rückgang des Bruttosozialprodukts gekommen ist, verkündete die Federal Reserve, dass sie ihre Nullzinspolitik und die Aufkäufe von US-Staatsanleihen und hypothekarisch besicherten Wertpapieren in Höhe von USD 85 Milliarden pro Monat weiter aufrechterhalten wird.

Die Fed hat überhaupt nicht die Absicht, ihre Geldpolitik zu ändern, selbst wenn sie nicht funktioniert oder dadurch Inflation geschaffen wird. Warum nicht? Weil sie immer noch die Banken rettet, während die Banken keine Kredite mehr vergeben. Wer versucht, eine Anschlussfinanzierung für seine Hypothek zu erhalten, stellt schnell fest, dass sich die Banken heutzutage wie Mitarbeiter der US-Transportsicherheitsbehörde aufführen: Mund halten! Stellen Sie sich hinten an, einer nach dem anderen! Sehen Sie die gelbe Linie da? …

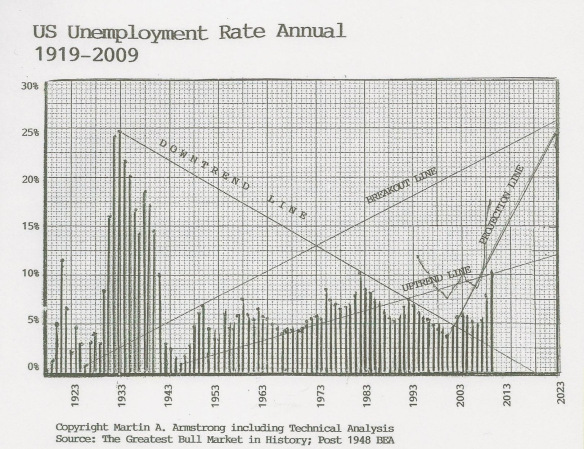

Die Fed hat verkündet, dass sie die Zinssätze solange nahe null halten wird, „wie die Arbeitslosenrate über 6,5% bleibt.“ Nun ja, das bedeutet, dass sie die Zinsen wenigstens bis 2020 bei nahe null halten wollen. Können Sie sich noch an meinen Chart und die Prognose aus dem Jahr 2009 erinnern?

Die echte US-Arbeitslosenrate dürfte eher im Bereich von 15% als im Bereich von 6% liegen. Aber selbst wenn wir die schwachsinnige Zahl der Fed von 7,8% nehmen, besteht keine Aussicht darauf, dass die Arbeitslosigkeit nennenswert fällt. Die Bundesstaaten und die Gemeinden müssen Entlassungen vornehmen, da sie im Gegensatz zur Bundesregierung kein Geld drucken können. Die Unternehmen treiben unterdessen irgendwelche Spielchen, um die Rechtfertigung zu erhalten, Beschäftigte, die kurz vor der Pension stehen, rauszuwerfen, um Geld zu sparen.

Die Lockerungspolitik der Fed ist grundfalsch; damit folgt sie im Grunde dem japanischen Modell. Das ist so, als würde man trinken, um nüchtern zu werden. Der freie Markt hat immer recht, und die Leiden werden lediglich verlängert, wenn man versucht, es zu verhindern.

Der freie Markt hätte dafür gesorgt, dass es Goldman Sachs heute nicht mehr gibt. Es wäre eine neue Riege von Bankern entstanden, die aus den Lektionen dieses Zusammenbruchs gelernt hätte. Das hätte uns eine stärkere Erholung beschert und wäre bedeutend innovativer gewesen.

Während der Großen Depression brach der Markt um 90% ein – aber nach dem Einbruch, der von September 1929 bis Juli 1932 wütete, war sie vorbei. Den Japanern hingegen ist es gelungen, eine dreijährige Depression in eine 23 bis 26 Jahre anhaltende Depression zu verwandeln! Brillant. Die USA folgen nun demselben Erfolgsmodell.

Die Fed wird einfach weitermachen wie bisher und versuchen, ihre indirekte Schuldenmonetisierung fortzusetzen. Ja sie könnte die Maßnahmen sogar noch ausweiten, wenn sie merkt, dass sie nicht funktionieren. Das ermöglicht es der Bundesregierung natürlich, billionenschwere Haushaltsdefizite aufzutürmen – doch durch den Aufkauf von US-Staatsanleihen wird dem System keine Liquidität hinzugefügt, wenn die Verkäufer der Papiere im Ausland sitzen.

Und überhaupt dürfte die Fed mit dieser Art von Geldpolitik überhaupt nichts zu tun haben. Die Fed wurde als zentraler Fonds geschaffen, um die Banken zu schützen. Eine elastische Geldversorgung, die den Banken bereitgestellt wird, bis sie ihre Portfolios liquidieren können, macht ja auch Sinn. Die Fed war aber nie dazu gedacht, die Geldpolitik eines ganzen Landes zu steuern. Das sollte von einer völlig anderen Institution erledigt werden.

Nach all den kürzlich erfolgten Steuererhöhungen werden die Steuereinnahmen zurückgehen und es ist wahrscheinlicher, dass die Arbeitslosigkeit steigt, anstatt drastisch zu fallen. Und ein jährliches kreditfinanziertes Haushaltsdefizit in Höhe von 7% des BSP ist komplett durchgeknallt!

Die nächste Blase wird ab Herbst 2015 platzen – und dieses Mal wird es sich um die Staatsschulden drehen. Die Zinsen werden steigen und die Anleihehalter werden begreifen, dass sie diversifizieren sollten. Wenn das passiert, werden die Banken um Geld mitbieten müssen, was die Zinsen in die Höhe treiben wird. Das ist dann der Punkt, an dem die Schuldenblase explodieren wird.