David Chapman, MGi Securities, 31.01.2013

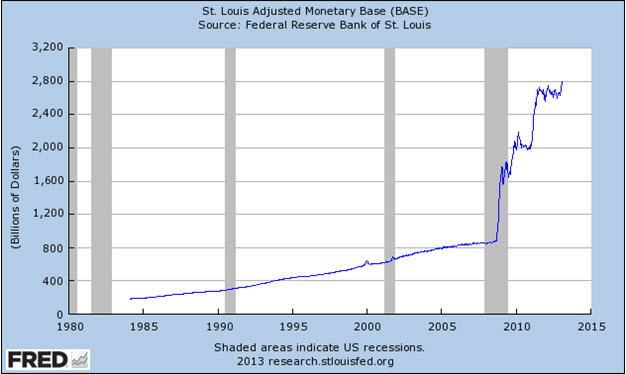

Nachdem sich die US-Geldbasis über 18 Monate hinweg seitwärts bewegt, scheint sie gegenwärtig wieder auszubrechen. Die US-Notenbank Federal Reserve kauft zurzeit im Rahmen von QE3 jeden Monat USD 85 Milliarden an Wertpapieren auf (USD 40 Milliarden an hypothekarisch besicherten Wertpapieren (MBSs) und USD 45 Milliarden an US-Staatsanleihen). Ferner sieht es ganz so aus, als würde die Fed aktuell rund 80% aller neu ausgegebenen US-Staatsanleihen kaufen. Kein Wunder also, dass die Bilanz der US-Notenbank mittlerweile bereits auf über USD 3 Billionen aufgebläht worden ist.

Die Geldbasis (M0) ist die am engsten gefasste Definition der Geldmenge in der Wirtschaft und sie ist hochliquide. Sie setzt sich aus der Währung und den Bankenreserven zusammen, die bei einer Zentralbank, in diesem Falle der Fed, gehalten werden. Nimmt man hier noch die Sichteinlagen hinzu, hat man M1. Und wenn man dann noch die Gelder anderer Einlagekonten und weniger liquider Spareinlagen mit hinzurechnet, kommt man auf M2.

Seit Beginn der Finanzkrise im Jahr 2008 hat die Federal Reserve quantitative Lockerungsmaßnahmen (QE) durchgeführt. Hierbei handelt es sich um eine unkonventionelle Geldpolitik der Zentralbank, mit der versucht wird, die Wirtschaft anzukurbeln, wenn sich traditionelle geldpolitische Maßnahmen als wirkungslos herausgestellt haben.

Viele sind der Auffassung, dass QE ebenfalls wirkungslos ist und sich in eine Hyperinflation verwandeln könnte und es in Wirklichkeit nur darum geht, die Bilanzen der Geschäftsbanken zu stützen. Viele glauben, dass die Großbanken Billionen Dollars an falschbewerteten Finanzderivaten und anderen Vermögenswerten in ihren Büchern halten und daher im Grunde pleite sind.

Die QE-Maßnahmen werden von der Zentralbank durchgeführt, in diesem Fall von der Federal Reserve, die von den Geschäftsbanken Finanzvermögenswerte aufkauft. Mit QE wird Geld ins Finanzsystem gepumpt, und die Fed hofft, dass die Geschäftsbanken diese Gelder dann als Kredite weiterreichen werden, um die Wirtschaft zu beleben und Arbeitsplätze zu schaffen.

Die erste Runde der quantitativen Lockerung (QE1) wurde im Dezember 2008 angekündigt, aber sie war zu diesem Zeitpunkt im Grunde bereits im Gang. Im September 2008, kurz vor dem Zusammenbruch von Lehman Brothers, lag die US-Geldbasis bei USD 874,8 Milliarden. Bis März 2010, dem Ende von QE1, hatte man die US-Geldbasis auf USD 2,2 Billionen aufgebläht. Bei QE1 wurden USD 300 Milliarden an US-Staatsanleihen und USD 1,25 Billionen an hypothekarisch besicherten Wertpapieren aufgekauft.

Im August 2010 startete QE2. Die US-Geldbasis war zu Beginn von QE2 schon wieder auf USD 2 Billionen zurückgegangen. Bei QE2 kaufte die Fed weitere USD 600 Milliarden an US-Staatsanleihen. Die QE2-Maßnahmen liefen Juni 2011 aus und die Geldbasis war während dieses Zeitraums auf USD 2,7 Billionen gestiegen.

Im September 2011 legte die Fed ein Interimsprogramm namens „Operation Twist“ auf, bei dem sie kurzlaufende US-Staatsanleihen gegen langlaufende US-Staatsanleihen eintauschte. Das Programm lief im Dezember 2012 aus. Während dieser Zeit bewegte sich die US-Geldbasis im Grunde seitwärts und schwankte zwischen USD 2,5 Billionen und USD 2,7 Billionen.

Im September 2012 gab die Fed dann QE3 bekannt. Der Offenmarktausschuss der Fed erklärte während seines jüngsten Treffens, dass man QE3 weiter fortsetzen wird. Bisher wurde kein Datum genannt, an dem QE3 auslaufen soll. Die Fed wird monatlich USD 85 Milliarden an MBSs und US-Staatsanleihen kaufen. Anfang dieses Jahres brach die US-Geldbasis dann aus und stieg über die Marke von USD 2,7 Billionen. Sie verließ somit ihr Seitwärts-Muster, in welchem sie sich seit September 2011 befand.

Während der ersten Runde quantitativer Lockerung stieg Gold von USD 800 pro Unze im Dezember 2008 auf USD 1.100 pro Unze im März 2010, was einem Zugewinn von 37% entspricht. Im August 2010, dem Beginn von QE2, notierte Gold bei knapp USD 1.200 pro Unze. Als QE2 im Juni 2012 auslief lag Gold schon bei USD 1.500 pro Unze – nochmals ein 25%iger Zugewinn. Im September 2011 bildete Gold mit über USD 1.900 pro Unze ein Allzeithoch aus. Würde das gelbe Metall im Rahmen von QE3 abermals um 25% zulegen, könnte der Goldpreis über die Marke von USD 2.000 pro Unze steigen.

Eine interessante Methode, um sich die Geldmenge anzuschauen, ist, sie mit Gold ins Verhältnis zu setzen, also zu ermitteln, wie viel Gold vonnöten wäre, um die Geldbasis zu 100% mit Gold zu decken. Wenn Gold Geld ist, wie Einige behaupten, dann sollte das Geld auch durch Gold gedeckt werden. Mit anderen Worten: Eine Rückkehr zum Goldstandard.

Im Februar 2001, als Gold im Schnitt USD 264 pro Unze kostete, lag die US-Geldbasis bei USD 620,3 Milliarden. Man benötigte zu jener Zeit also 2,3 Milliarden Unzen Gold, um die US-Geldbasis zu decken. Im Januar 2012 lag der durchschnittliche Goldpreis bei USD 1.668 pro Unze, während die Geldbasis auf USD 2,75 Billionen gestiegen war. Man brauchte zu diesem Zeitpunkt 1,7 Milliarden Unzen Gold, um die Geldbasis zu decken. Das ist eine Verbesserung, aber keine substantielle. So gesehen ist Gold immer noch genauso billig wie im Februar 2001.

Im Januar 1980, als Gold mit USD 875 pro Unze ein Allzeithoch erzielte, lag der durchschnittliche Goldpreis bei USD 669 pro Unze. Die US-Geldbasis belief sich im Januar 1980 auf USD 132,4 Milliarden. Damals brauchte man nur 198 Millionen Unzen Gold, um die Geldbasis zu decken. Gold befand sich zu diesem Zeitpunkt aber auch in einer Spekulationsblase. Würde sich heute dasselbe abspielen, müsste Gold, um solch eine geringe Deckungsrate zu erreichen, mit knapp USD 14.000 pro Unze notieren. So gesehen, hat der Goldpreis immer noch einen weiten Weg vor sich, bevor überhaupt von einer Blasenbildung gesprochen werden kann.