Steve Saville, The Speculative Investor, 05.02.2013

Um die Schwierigkeiten zu veranschaulichen, die Performance eines Vermögenswerts in heutigen US-Dollars zu ermitteln, zeigen wir Ihnen im Folgenden drei inflationsbereinigte Goldcharts. Die Methode, die wir zur Ermittlung dieser Charts heranziehen, wird hier erörtert.

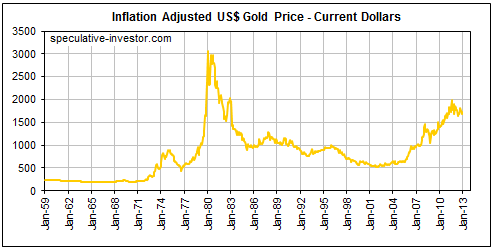

Als erstes zeigen wir Ihnen den langfristigen Goldpreischart auf Monatsbasis, den wir auch sonst immer verwenden, um die „echte“ Goldpreispreisentwicklung aufzuzeigen. Dabei werden die historischen Goldpreise in aktuelle Dollarpreise (Stand Dezember 2012) umgewandelt, was heißt, dass die Goldpreise der Vergangenheit eine Aufwärtskorrektur erfahren, damit sie den geschätzten Kaufkraftverfall des US-Dollars während dieses Zeitraums entsprechend widerspiegeln.

Bei dieser Kalkulationsmethode liegt der Goldpreis von Januar 1980 in Höhe von USD 722 pro Unze in heutigen US-Dollars bei USD 3.100 pro Unze. Das bedeutet, dass man gemäß unseren Berechnungen heute über USD 4 benötigt, um damit das zu kaufen, was man im Januar 1980 für USD 1 bekommen hat. Mit anderen Worten: Der US-Dollar hat seit Januar 1980 über 75% seiner Kaufkraft eingebüßt.

Bitte berücksichtigen Sie, dass wir bei unseren Charts die Monatsschlusskurse von Gold verwenden. So lag der Monatsschlusskurs im Januar 1980 bei USD 722 pro Unze, was auf dem Chart dem Hoch des Jahres 1980 von rund USD 3.100 pro Unze in heutigen Dollars entspricht. Hätten wir stattdessen einen Tageschart verwendet, läge das Hoch des Jahres 1980 bei rund USD 3.600 pro Unze, da diese USD 3.600 pro Unze in heutigen Dollars dem Januar-1980-Tageshoch von USD 850 pro Unze entsprechen.

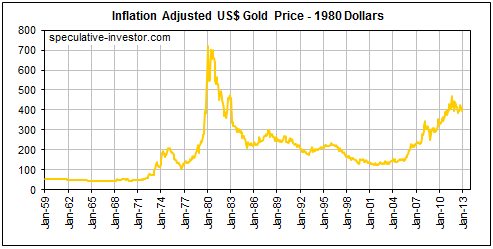

Die nächste Grafik ist der langfristige Goldpreischart auf Monatsbasis in US-Dollars von Januar 1980. In Dollars von Januar 1980 ausgepreist liegt der aktuelle Goldpreis bei rund USD 400 pro Unze.

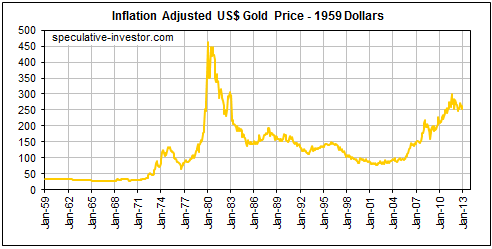

Und beim letzten langfristigen Goldpreischart auf Monatsbasis wird der Goldpreis in US-Dollars des Jahres 1959 ausgewiesen. In Dollars des Jahres 1959 notiert der aktuelle Goldpreis bei rund USD 250 pro Unze. Dass der Goldpreis in heutigen Dollars zurzeit bei rund USD 1.650 pro Unze liegt, bedeutet, dass man heute rund USD 6,60 braucht, um sich das zu kaufen, was man im Jahr 1959 für USD 1 bekommen hätte.

Die oben aufgeführten Charts sehen gleich aus. Der einzige Unterschied ist die Skalierung an der Y-Achse. Das veranschaulicht das Problem, wenn man mit einem sich fortwährend ändernden (schrumpfenden) Gradmesser die Performance eines Vermögenswerts ermitteln will.

Ein hiermit in Zusammenhang stehender Punkt, der erörtert werden sollte, ist, dass, wäre die Kaufkraft des US-Dollars von 1959 bis heute nicht gesunken – also hätte der Dollar heute immer noch dieselbe Kaufkraft wie 1959 – der Goldpreis heute wohl nicht bei USD 250 pro Unze läge (unserer Berechnung des aktuellen Goldpreises in Dollars des Jahres 1959). Wahrscheinlich würde der Goldpreis immer noch bei rund USD 35 pro Unze notieren.

Der Anstieg von USD 35 pro Unze in 1959 auf heute USD 250 pro Unze in Dollars des Jahres 1959 stellt einen enormen realen Zugewinn dar. Dieser reale Zugewinn geht zu weiten Teilen auf die langfristige, durch die Währungsentwertung verursachte Schwächung der Wirtschaft zurück.

Wir haben in der Vergangenheit ja immer wieder darauf hingewiesen, dass, würde es bei der Geldinflation lediglich zu einer Reduzierung der Kaufkraft der Währung kommen, die Geldinflation an sich überhaupt kein Problem wäre. Wen interessiert es denn, ob alle Preise wirtschaftsweit uniform steigen? Jeder hätte mehr Geld, das er ausgeben könnte, aber man wäre auch dazu gezwungen, mehr Geld auszugeben.

Das Problem ist aber gar nicht so sehr, dass die Preise aufgrund der Geldinflation steigen, vielmehr besteht das Problem in der Art, wie das Geld seinen Weg in die Wirtschaft findet. Dies geschieht nämlich durch ungleichförmige Preisanstiege, während die Zinssätze verzerrt werden, was zur Folge hat, dass einige Menschen, Unternehmen und Wirtschaftsbranchen auf Kosten der anderen profitieren. Darüber hinaus führt es zu Investment-Booms. Und jeder große Investment-Boom führt im Umkehrschluss zu einer enormen Ressourcenverschwendung und letztlich zu einem wirtschaftsweiten Platzen der Blase. Kurzum: Die Geldinflation sorgt für den Boom-Bust-Zyklus.

Und während die Wirtschaft zwischen der Boomphase und dem Platzen der Blase hin- und herschwankt, ist die langfristige Folge all dessen, dass das Kapital weniger effizient verteilt wird und die Rate des Wirtschaftswachstums dazu neigt zurückzugehen.

Und umso aggressiver die Maßnahmen der Zentralplaner ausfallen, um die Leiden, die durch das Platzen eines inflationsangeheizten Booms geschaffen worden sind, mithilfe noch stärkerer inflationärer Maßnahmen abzumildern, desto größer fallen auch die wirtschaftlichen Schwankungen und desto geringer das reale Wirtschaftswachstum aus.

Es steht außer Frage, dass die Bemühungen der geldpolitischen Zentralplaner, die Wirtschaft zu manipulieren, wesentlich aggressiver wurden, nachdem das Geldsystem 1971 von seinem Goldanker losgelöst wurde. Im Ergebnis kam es auf einmal zu viel größeren Blasen und Blasen-Crashs und einer tiefgreifenden Abschwächung des realen Wirtschaftswachstums.

Der säkulare Rückgang des Wirtschaftswachstums – der von aggressiveren und immer öfter eingesetzten geldpolitischen Inflationswerkzeugen herrührt – hat erhebliche Nebenwirkungen. Eine dieser Nebenwirkungen ist, dass in den Menschen das Verlangen wächst, in etwas zu sparen, das über geldähnliche Eigenschaften verfügt, von den Entscheidungsträgern aber nicht entwertet werden kann.

Das ist der Grund, warum sich Gold nun real in einem sehr langfristigen Aufwärtstrend befindet. Und es erklärt auch, warum die Analysten, die versuchen, den Wert von Gold zu ermitteln, indem sie lediglich die Änderung der Geldmenge und die Daten zur Goldversorgung heranziehen, dazu neigen, bezüglich der künftigen Entwicklungsaussichten von Gold zu pessimistisch zu sein.