Das Einzige, was bei der Eurozonen-Schuldenkrise gelöst wurde, ist, dass sie von der Propagandamaschinerie der Massenmedien mittlerweile pflichtbewusst ausgeblendet und schöngeredet wird

Charles Hugh Smith, Oftwominds.com, 13.02.2013

Das optimistische Gequatsche, dass die Schuldenkrise der Eurozone gelöst worden sei, ist zurzeit allgegenwärtig. Aber seit wann sorgt Schönreden dafür, dass dem auch so ist?

Und da es bei der Krise um Schulden geht – viel zu viele Schulden, zu viele, als dass man sie jemals zurückzahlen könnte und würde, weshalb sie auch nicht zurückgezahlt werden –, wäre es vielleicht angemessen, wenn wir einmal einen Blick auf zwei Charts zum Eurozonen-Kredit werfen. Die Charts stammen von der chartbasierten Website „Market Daily Briefing“.

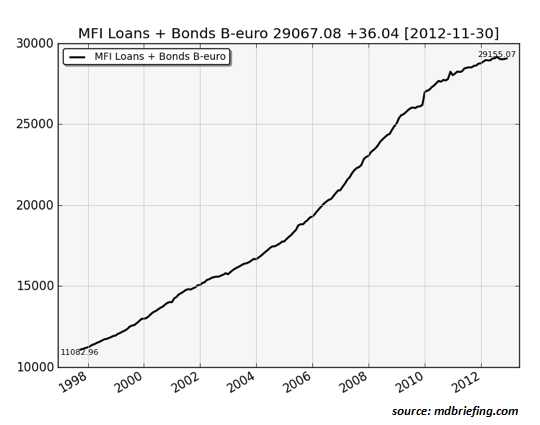

Im Folgenden finden Sie den Eurozonen-Kredit seit der Einführung des Euros. Die Zahlen sind ungefähr vergleichbar mit dem US-amerikanischen TCMDO (alle ausstehenden Kreditmarktforderungen):

Wie Sie sehen, haben sich die ausstehenden Kredite seit der Einführung des Euros im Jahr 1999 fast verdreifacht. Nach einer kurzen Pause während der Finanzkrise von Ende 2008 bis Anfang 2009 setzte sich die Ausweitung des Eurozonen-Kredits wieder stabil fort. In jüngster Zeit hat sich die Kreditausweitung etwas abgeflacht, aber im Grunde gibt es keinerlei Hinweise darauf, dass der Kredit zurückgegangen, es also zu einem Fremdkapitalabbau gekommen wäre.

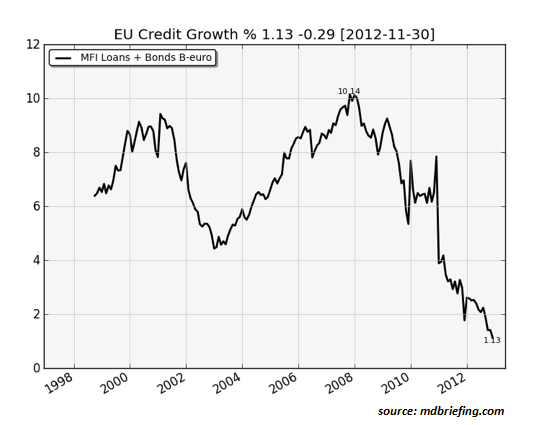

So, und nun schauen wir uns einmal das Kreditwachstum in der Eurozone an. Hier sollten wir uns noch einmal in Erinnerung rufen, dass schulden- und verbraucherbasierte Wirtschaften wie die in Europa, den USA, China, Japan usw. ohne Kreditwachstum nicht wachsen können. Und das heißt, dass jeder Rückgang des Kreditwachstums einer Deflation gleichkommt.

Die Schuldenkrise in der Eurozone ist nicht gelöst worden, sondern wartet auf ihren Zusammenbruch. Die Gesamtmenge der ausstehenden Kredite notiert immer noch in schwindelerregenden Höhen. Bisher wurde lediglich ein verschwindend geringer Prozentsatz abgeschrieben.

Unterdessen ist das für die Ausweitung des Konsums notwendige Kreditwachstum buchstäblich ins Bodenlose gestürzt.

In einer schuldenabhängigen Wirtschaft ist das das schlimmste aller Szenarien: Ein riesiger Überhang an minderwertigen Schulden bei gleichzeitig kollabierendem Kreditwachstum.

Das Einzige, was „gelöst“ worden ist, ist das Propaganda-Management der Massenmedien. Doch ist die Wahrnehmung alles oder gehört zur Realität mehr dazu? Die nächsten sechs Monate dürften uns eine Antwort darauf geben.