Martin Armstrong, Armstrongeconomics.com, 13.02.2013

Die Fragen bezüglich des Verhältnisses zwischen Gold und dem Dow Jones scheinen nicht abzureißen. Die wichtigste Frage, die die Leute stellen, scheint folgende zu sein: „Wollen Sie damit sagen, dass Gold, der Dollar und der Dow gleichzeitig steigen können?“

Der meiste Unsinn über Gold sind reine Verkaufsmaschen, die darauf abzielen, die Menschen davon zu überzeugen, Gold zu kaufen. Viel zu oft sind die Ausführungen historisch nicht fundiert, und wenn sie dann doch einmal versuchen, auf die Geschichte Bezug zu nehmen, bringen sie die Dinge durcheinander.

1. Unter einem Goldstandard geht der Goldpreis bei einer Inflation zurück – Gold kann dann nicht im Preis steigen, ansonsten gäbe es keine Inflation.

2. Während einer Depression steigt jede Währung – wie auch immer sie gerade aussehen mag – gegenüber allen anderen Vermögenswerten. Im Falle eines Goldstandards heißt das, dass Gold steigt, während Aktien und andere Vermögenswerte fallen. Ist es kein Goldstandard, steigt und fällt Gold gemeinsam mit den anderen Vermögenswerten.

Gegenwärtig haben wir ein System mit freien Wechselkursen ohne Goldstandard. Und das bedeutet, dass Gold viel stärker mit allen anderen Vermögenswerten steigt und fällt, als wenn Gold Geld wäre – da es im Falle eines Goldstandards genau die entgegengesetzte Richtung der Vermögenspreise nehmen würde.

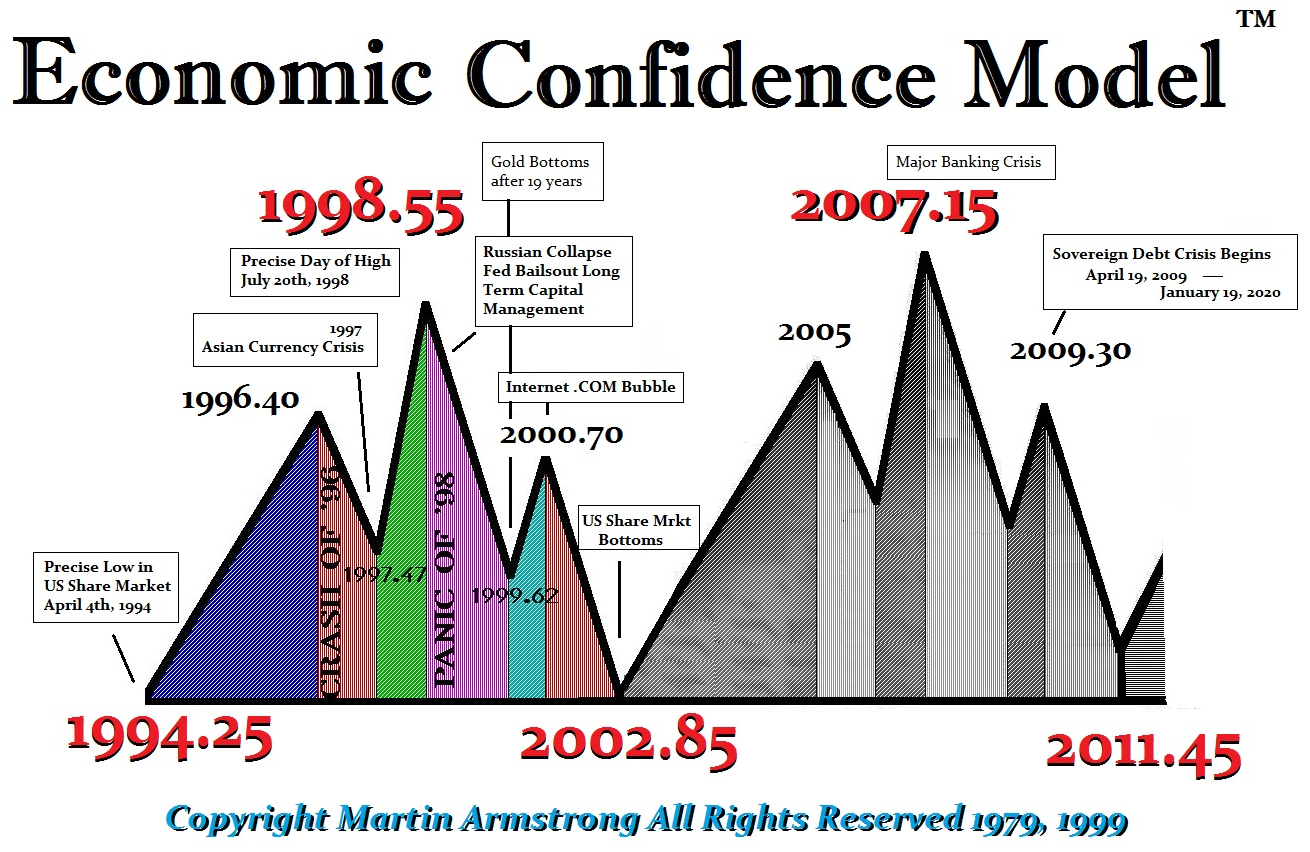

Seit dem bedeutenden Umkehrpunkt des Economic Confidence Model im Winter 2002 hat sich die Goldpreisentwicklung der Entwicklung des Aktienmarkts immer stärker angenähert, weil dies Teil des aktuellen Zyklus ist, bei dem die Gelder von staatlichen Vermögenswerten in Richtung privater Vermögenswerte gehen.

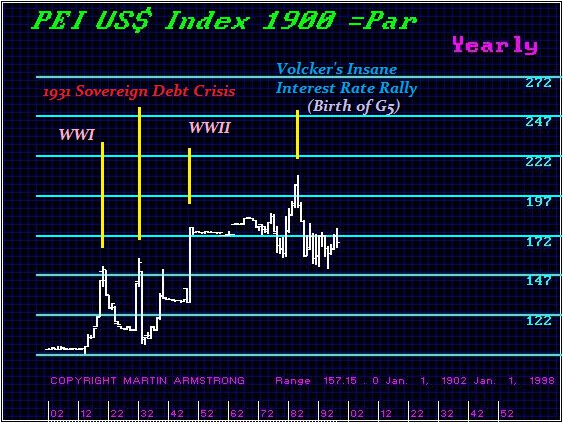

Schauen Sie sich den nachfolgenden Chart an. Gold legte ab 2002 gemeinsam mit dem Aktienmarkt eine Rally hin. Und in 2009 hob es abermals gemeinsam mit dem Dow ab. Wo sind hier langfristig gesehen die Gegensätze?

Nein, der Aktienmarkt muss nicht in Flammen aufgehen, damit Gold eine Rally hinlegen kann. Gold und der Aktienmarkt befinden sich auf derselben Seite der Front. Der Hauptunterschied zwischen Gold und Aktien besteht darin, dass der Privatbürger in physisches Gold investieren kann, während die institutionellen Anleger regelmäßiges Einkommen vorweisen müssen.

Daher werden die Institutionen vornehmlich Aktien kaufen, auch Edelmetallminenaktien, da sie regelmäßigen Buchprüfungen unterzogen werden und irgendein Einkommen vorweisen müssen. Sie können nicht einfach herumsitzen und Edelmetalle im Sparstrumpf bunkern.

Angesichts all der Fragen rund um Gold ist es offenkundig, dass wir demnächst einen umfassenden Gold-Bericht erstellen müssen, der nicht darauf ausgelegt ist, Ihnen irgendetwas zu verkaufen. Die einzige Methode, die Zukunft zu erfassen, besteht darin, sich den Dingen ohne vorgefasste Meinungen anzunehmen. Wir versuchen hier zu überleben – nicht zu beweisen, dass irgendeine Theorie richtig oder falsch ist. Die Fakten sind die Fakten …

Ja sicher, die Geschichten über Hyperinflation, Papiergold, Goldmanipulationen, Goldreserven aus Wolfram, Goldreserven, die sich in Luft aufgelöst haben, und die Monetisierungsmaßnahmen der Fed finden sich überall. Nichts davon hat sonderlich viel zu bedeuten, da Gold nicht im luftleeren Raum gehandelt wird. Wir befinden uns zurzeit in einem Trend schwindenden Vertrauens in die Regierung – und das ist historisch gesehen alles, was es braucht, damit die Vermögenswerte im Preis steigen.

Und was den Dollar anbelangt, ja, es ist richtig, Gold und der Dollar können gemeinsam steigen. Das ist kein rein US-amerikanisches Thema – wir sprechen hier von Kapitalbewegungen globalen Ausmaßes. Der Dollar stieg vor dem Ersten Weltkrieg, dem Zweiten Weltkrieg und der Staatsschuldenkrise von 1931 gemeinsam mit allen Rohstoffen.

1985 fiel Gold, während der Dollar auf Allzeithochs stieg, weil der Fed-Chef Paul Volcker den Diskontsatz 1981 auf 17% angehoben hatte. Diese irrsinnig hohen Zinssätze rechtfertigten es, den Dollar und US-Staatsanleihen zu kaufen, während dank der Zinslasten die US-Staatsverschuldung explodierte. Die US-Staatsschulden sind von USD 1 Billion in 1981 auf aktuell fast USD 17 Billionen geschossen.