Robert Fitzwilson, King World News, 10.03.2013

Vor vielen Jahrzehnten veröffentlichte Memorex ein sehr erfolgreichen Werbeclip, der uns auch heute wieder im Kopf herumschwirrt. Sie zeichneten die Sängerin Elle Fitzgerald auf, die durch ihre Stimme ein Glas zum zerbersten brachte. Dann spielten sie die Aufnahme wieder ab und die Aufzeichnung ließ das Glas ebenfalls zerbersten. Die Zuhörerschaft wurde daraufhin gefragt: „War das echt oder war das Memorex?“

Was den Aktienmarkt anbelangt, dürften sich die meisten Anleger zurzeit ebenfalls die Frage stellen: „Ist das jetzt echt oder ist es die Fed?“. Wir sind zur der Schlussfolgerung gelangt, dass es beides ist.

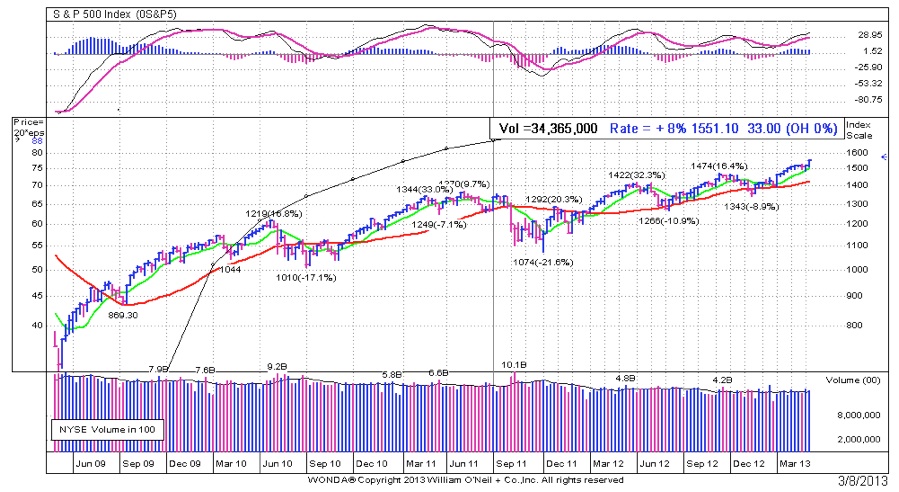

Im Folgenden finden Sie den Chart für den S&P 500. Dieser Index ist der Standardindex, den professionelle Anleger nutzen, um die Marktlage zu eruieren. Der Index ist nach Marktkapitalisierung gewichtet. Umso wertvoller ein einzelner Aktientitel ist, desto stärker wird er im Index gewichtet. Ende der 90er Jahre wurde der Index von Unternehmen wie Microsoft, Intel und Cisco dominiert. Es ist völlig offenkundig, dass der S&P 500 jetzt nach oben hin ausgebrochen ist.

Einer der Gründe dafür könnte sein, dass die institutionellen Anleger über riesige Mengen an Geld verfügen und dazu neigen, relativ risikoscheu zu agieren. Wenn sie ihre Portfolien aufbauen, neigen die Geldverwalter dazu, sich zu Beginn des Zyklus an die renommiertesten Namen zu halten. Verwandelt sich der Markt dann in einen Bullenmarkt mit großen Geldzuflüssen, werden auch die mittelgroßen und kleineren Unternehmen gekauft, da die Geldströme für die kleine Zahl an hochwertigen „Blue Chips“ einfach zu groß werden.

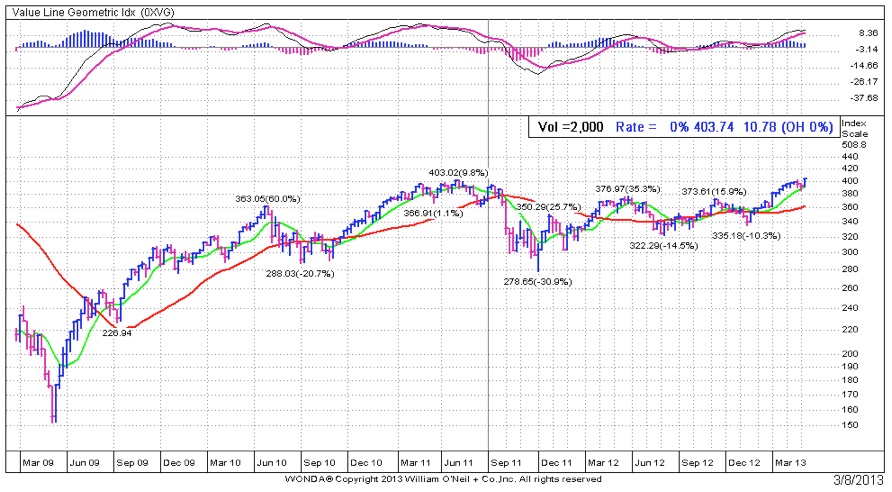

In der nächsten Grafik sehen sie einen sehr weit gefassten Marktindikator, den Value Line Geometric Composite Index. Dieser Index setzt sich aus über 1.600 verschiedenen Aktientiteln zusammen, die gleichgewichtet werden, was heißt, dass einfach angenommen wird, dass in jeden einzelnen Titel die gleiche Menge an Geld investiert wird.

Und während der S&P 500 bereits seinen Ausbruch hinter sich gebracht hat, erzählt uns dieser Index eine etwas andere Geschichte. Er ist noch nicht ausgebrochen, aber es sieht ganz so aus, als stünde er kurz davor. Das steht auch in Einklang mit der Herdenmentalität der institutionellen Anleger, die zunächst einmal in renommierten Aktientitel investieren.

Die Leute sprechen ja gerne über den „Immobilienmarkt“ oder den „Aktienmarkt“. In Wahrheit setzt sich der Immobilienmarkt aber aus vielen verschiedenen einzelnen Immobilien und Märkten zusammen. Und dasselbe gilt auch für den Aktienmarkt. Der Aktienmarkt ist eine unglaublich facettenreiche Ansammlung von Unternehmen, die öffentlich gehandelt werden. In den seltensten Fällen kann ein Unternehmen mit einem anderen verglichen werden.

Jetzt wird uns erklärt, dass die Aktien überbewertet seien. Nun ja, das kommt ganz darauf an. Gute, wachstumsstarke Firmen sind immer teuer. Und wenn die Interventionen der weltweiten Zentralbanken zur Folge haben, dass eine Vielzahl der renommierten Aktientitel teuer geworden ist, dann könnten die geldpolitischen Maßnahmen zur nominellen Erhöhung des Bruttoinlandsprodukts auch dafür sorgen, dass diese Titel wieder fallen.

Wir neigen dazu, den Cashflow eines Unternehmens höher zu gewichten als seinen Ertrag. Und es gibt zahlreiche solide Unternehmen, die bedeutende Umsätze generieren und während der makroökonomischen, politischen und geldpolitischen Ereignisse, auf die wir uns in jüngster Zeit alle konzentriert haben, Wachstum verzeichnen konnten.

Letztes Jahr war es in der Tat angezeigt, mit hoher Vorsicht zu agieren, da wir in den Aktien- und Anleihemärkten mit einer Vielzahl von Risiken konfrontiert gewesen sind – aber die Kommentare des Fed-Vorsitzenden Ben Bernanke haben deutlich gemacht, dass die US-Notenbank glaubt, Marktverwerfungen verhindern zu können, und diese auch nicht zulassen will.

Die Zentralbanken werden weiterhin auf den Aktienmarkt und die nominelle Erhöhung des Bruttoinlandsprodukts abzielen. Die G20-Länder werden in einer weltweit koordinierten Anstrengung unglaubliche Mengen an neuer Liquidität schaffen, um das nominelle Bruttoinlandsprodukt in die Höhe zu schrauben.

Die Zentralbanker sind fest davon überzeugt, dass steigende Aktienpreise einen „Vermögenseffekt“ mit sich bringen. Der Vermögenseffekt sorgt dafür, dass sich die Menschen besser fühlen und wahrscheinlich mehr Geld ausgeben und ihre Geschäftsaktivitäten ausweiten. Der Vermögenseffekt ist real.

In Wirklichkeit ist das auch die einzig noch verbliebene Option der Zentralbanker. Entweder erhöhen sie den nominellen Wert des Bruttoinlandsprodukts so stark, dass das BIP mit dem monströsen Berg an Schulden und Verbindlichkeiten gleichziehen kann oder es besteht keine Aussicht darauf, die bestehenden Schulden und sich auftürmenden Verbindlichkeiten zu bedienen.

Einige behaupten nun richtigerweise, dass kein BIP-Betrag groß genug wäre, um die Bilanzen wieder auszugleichen – aber das würde bedeuten, dass es zu einem Währungs-Neustart kommt, die Schulden und Verbindlichkeiten für nichtig erklärt werden und es auf einmal jede Menge unglücklicher Menschen gibt. Es ist also nachvollziehbar, warum die Zentralbanker die Ausweitung des BIP langfristig gesehen für die gangbarere Lösung halten und auf das Beste hoffen.

Für Gold und Silber hat sich unterdessen nichts geändert. Es sieht ganz so aus, als hätte sich an den Edelmetallmärkten eine Art von Stillstand eingestellt. Trotz der enormen Feuerkraft, mit der versucht wird, den Papiergold- und den Papiersilberpreis zu drücken, scheint sich in den Märkten ein Preisboden ausgebildet zu haben. Das bedeutet nun aber nicht, dass es zurzeit nicht auch eine Preisdecke geben würde.

Obwohl es durchaus sein könnte, dass die entgegenwirkenden Kräfte für einen Preisboden gesorgt haben, wäre es närrisch davon auszugehen, dass den Zentralbankern die Munition ausgegangen ist, um die Edelmetallpreise zu deckeln. Bis auf Weiteres scheint es nach wie vor die richtige Strategie zu sein, nachzukaufen, wenn der Preis nach unten gehämmert wird … Sollten die Edelmetalle nach oben hin ausbrechen, dürfte dies unschwer zu erkennen sein.

Sollten sie mit der Erhöhung des nominellen Bruttoinlandsprodukts Erfolg haben und ein Schwarzer Schwan an den Märkten für festverzinsliche Papiere ausbleiben, wäre ein bedeutender Anstieg bei den Aktien denkbar. Die Anleger halten aktuell viel zu viel Bargeld und festverzinsliche Papiere. Sollten die Daten schlüssig darauf hinweisen, dass es bei den Aktien marktübergreifend zu einem Ausbruch gekommen ist, könnte ein abermaliger Ansturm auf die Aktienmärkte einsetzen.

Noch nie hat so viel für Energie-, Gold- und Silberinvestments gesprochen wie heute. Doch solange die Zentralbanken ihre geldpolitischen Programme durchführen, um die Aktien und das nominelle BIP in die Höhe zu treiben, ist es unwahrscheinlich, dass wir bei diesen Werten einen steilen Ausbruch sehen werden … Die Anleger sollten unvoreingenommen agieren und auch nach anderen Realwerten wie Unternehmen mit großartigen Wachstumsaussichten und gesundem Cashflow Ausschau halten …