Steve Saville, The Speculative Investor, 10.03.2013

Wie es letztlich jedem blinden Huhn passiert, hat die weltweite Bruderschaft der politischen Entscheidungsträger nun auch einmal ein Korn gefunden. Für die Ben Bernankes, Mario Draghis, Barack Obamas und Shinzo Abes dieser Welt ist es die letzten drei Monate buchstäblich ein „Fantasialand“ gewesen, wo für diesen närrische Schurkenhaufen anscheinend alles richtig zu laufen scheint.

Die politischen Entscheidungsträger können die Folgen der Geldinflation in Wirklichkeit aber kaum steuern. Deshalb weiten sie die Geldversorgung oftmals auch aus, um eine ganz bestimmte Gruppe von Preisen anzukurbeln, nur um dann festzustellen, dass aufgrund dieser neuen Geldinjektionen eine völlig andere Gruppe von Preisen gestiegen ist.

In den letzten drei Monaten haben die Spekulanten aber aufgrund der Flut neuen Geldes genau die Preise hochgetrieben, die die Entscheidungsträger steigen lassen wollen, keine anderen. Dadurch ist der Eindruck entstanden, dass gerade eine echte Wirtschaftserholung stattfindet, und die weisen Männer und Frauen, die für das „Management“ unserer Wirtschaft verantwortlich sind, haben dadurch an Glaubwürdigkeit gewonnen.

In den USA scheint die US-Notenbank nun die perfekte geldpolitische Formel gefunden zu haben. Man könnte es auch als eine abgewandelte Form des Keynesianismus bezeichnen. Man wartet nun nicht erst auf einen Rückgang der „gesamtwirtschaftlichen Nachfrage“, bevor man antizyklische Maßnahmen einleitet, sondern implementiert diese die Nachfrage anheizenden Strategien selbst dann, wenn die Preise hoch sind und steigen und der schnelle wirtschaftsweite Schuldenanstieg darauf hindeutet, dass eine weitere Nachfrageankurbelung im schlimmsten Fall völlig verantwortungslos wäre.

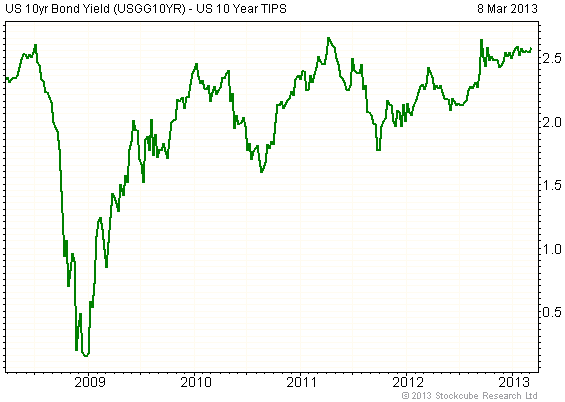

Früher hätten die Maßnahmen noch für einen heftigen Anstieg bei den Inflationserwartungen gesorgt – aber die Zeiten sind vorbei. Wie aus dem nachfolgenden Chart – dem „erwarteten Verbraucherpreisindex“ – hervorgeht, dümpeln die Inflationserwartungen seit der Einführung von „QE4“ letzten Dezember auf einem (aus Sicht der Zentralbanker) „idealen“ Niveau vor sich hin.

Nie zuvor hat eine US-Zentralbank verrückter agiert als heute und dennoch sind die Inflationserwartungen seit der Aufgabe des Goldstandards noch nie so stabil gewesen:

Und in Japan scheint die Regierung jetzt die perfekte Methode der Währungsmanipulation entdeckt zu haben. Bis vor kurzem mussten die Entscheidungsträger tatsächlich noch etwas tun, wenn sie in ihrer unendlichen Weisheit zu der Schlussfolgerung gelangten, dass ihr Land von einer schwächeren Währung profitiert.

Beispielsweise musste die Schweizer Nationalbank 2011 noch ganze Berge an Euros kaufen und Berge an Schweizer Franken verkaufen, um den Wechselkurs des Franken zu senken. Auch das ist vorbei. Die japanische Regierung verkündete einfach, dass sie einen 20%igen Rückgang des Yens begrüßen würde, was dann in kürzester Zeit wie durch Zauberhand geschah.

Sie musste weder die Yen-Versorgung ausweiten noch irgendetwas anderes tun, das man hätte als „neu“ bezeichnen können. Die japanische Regierung brauchte nur ihren Wunsch zu äußern … und das war alles, was es brauchte. Dass es der japanischen Wirtschaft mehr geschadet als geholfen hat, ist hier nicht der Punkt. Der Punkt ist, dass die Märkte rasch auf die von den Entscheidungsträgern gewünschte Linie umschwenkten.

Die aktuelle Lage ist nicht das Ergebnis eines Masterplans, der voll aufgeht. Wäre es möglich gewesen, diese Situation durch eine Gruppe von Zentralplanern absichtsvoll herbeizuführen, wäre dies bereits vor langer Zeit geschehen. Nein, hier sind einfach zufällige Marktkräfte am Werk. Von Zeit zu Zeit stehen auch für die weltweit führenden Entscheidungsträger die Sterne günstig – doch eine solche Konstellation ist nicht von Dauer, weil die Situation inhärent instabil ist.

Beispielsweise werden die Wünsche einiger führender Entscheidungsträger im Währungsmarkt schon bald massiv mit den Wünschen anderer führender Entscheidungsträger in Konflikt geraten, und auch die auch die Aktienpreise können als Reaktion auf das Geldmengenwachstum nicht mehr allzu lange steigen, ohne dass dadurch nicht auch ein Anstieg bei den Inflationserwartungen erzeugt wird, der groß genug ist, um den Anleihemarkt zu beschädigen.

Wir gehen davon aus, dass das „Fantasialand für Entscheidungsträger“ höchstens noch zwei Monate existieren wird.