Charles Gave, GK Research, 06.05.2013

Im April legten wir dar, dass Frankreich derzeit am Rande einer „sekundären Depression“ steht, da sich die französische Politik und die frankensteinsche Währungsunion auf Kollisionskurs befinden. Bedauerlicherweise bestätigen die jüngsten Daten diesen trostlosen Ausblick.

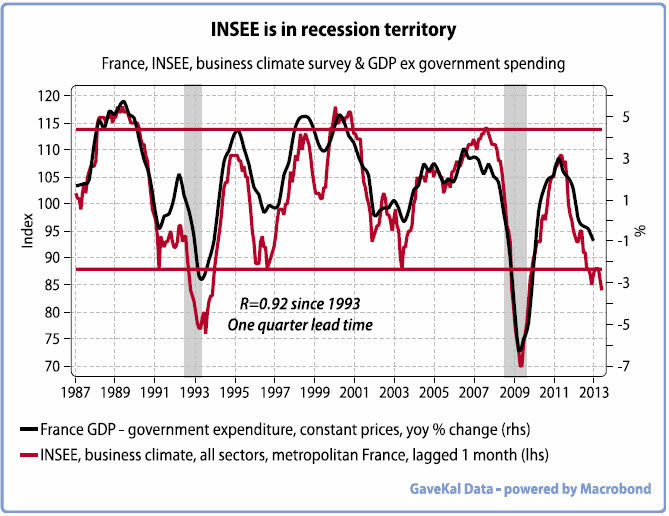

Der INSEE-Geschäftsklimaindex ist unter die Marke von 88 Punkten (oder zwei Sigma unter seinen Schnitt) gefallen. Das deutet darauf hin, dass sich Frankreich zurzeit auf dem Weg in eine Rezession befindet, die so hässlich wie die des Jahres 1993 und vielleicht sogar so hässlich wie die der Jahre 2008 und 2009 werden könnte.

Frankreich wird in diese Rezession mit einer Staatsquote von 57% des BIP eintreten (das ist ein Allzeithoch) und mit einem Schulden/BIP-Verhältnis nahe der Marke von 90% – und hierbei sind die Verbindlichkeiten für die Pensionen des öffentlichen Dienstes noch gar nicht mit eingerechnet. Würden diese Verbindlichkeiten mit hinzugenommen, würde das Schulden/BIP-Verhältnis wohl doppelt so hoch ausfallen, so verschiedene Schätzungen …

Und jetzt bekommt sogar François Hollande mit, wie zerstörerisch und unternehmensfeindlich die französische Agenda ist. Am Montag verkündete Hollande Maßnahmen, die darauf abzielen, den Unternehmergeist in Frankreich zu stärken – was im Grunde dadurch erreicht werden soll, dass Programme, die er nach dem Sieg bei der Präsidentschaftswahl im vergangenen Jahr selbst eingeführt hat, nun wieder verwässert und zurückgebaut werden.

Zu der neuen Agenda gehört die Absenkung der Kapitalertragssteuer. Die effektive Kapitalertragssteuer wird nun um 2% auf 32,5% sinken. Das ist besser als die absonderlichen Maßnahmen von 2012, wo die Kapitalertragssteuer angehoben wurde – in einigen Fällen auf bis zu 62%. Aber diese Umkehr des Präsidenten ist lediglich der verzweifelte Schritt eines in die Enge getriebenen Politikers, nicht etwa ein Hinweis darauf, dass in den kommenden Jahren mit fortwährenden Reformen zu rechnen ist.

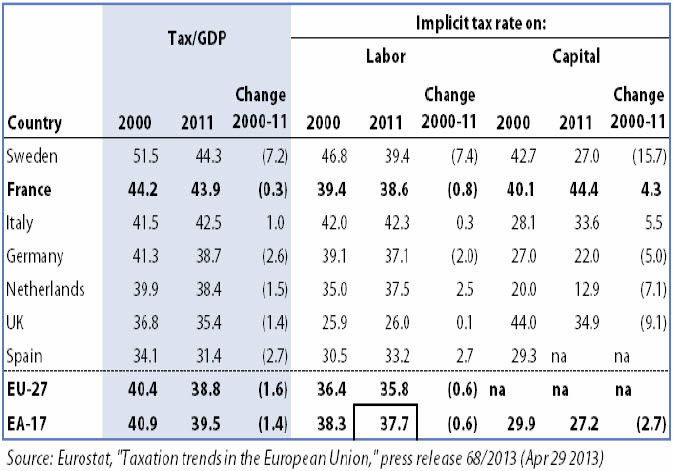

Bitte schauen Sie sich die oben stehende Tabelle an. Frankreich ist im Vergleich zu den meisten anderen bedeutenden Wirtschaften Europas (außer Italien) bei praktisch allen Arten von Steuern ein extremer Nachzügler:

- Zwischen 2000 und 2011 ist das (Gesamt-)Steuer/BIP-Verhältnis in der Europäischen Union um 1,6% zurückgegangen: -2,66% in Deutschland, -1,4% in Großbritannien und -7,2% in Schweden. In Frankreich ist die Steuerlast aber nur um 0,3% des BIP zurückgegangen. Frankreich steht jetzt mit einem Steuer/BIP-Verhältnis von 44% kurz davor, Schweden als die am stärksten besteuerte große Nation unter den 27 EU-Mitgliedsländern auszustechen. Das durchschnittliche Steuer/BIP-Verhältnis der EU liegt bei 39%.

- Frankreichs implizite Kapitalertragssteuern sind zwischen 2000 und 2011 um 4,3% gestiegen, ein Anstieg, der nur von Italien überflügelt wurde und in krassem Widerspruch zu dem rückläufigen Trend in Deutschland (-5%), Großbritannien (-9,1%), Schweden (-16%) und den Niederlanden (-7%) steht, ganz zu schweigen von der Eurozone als ganzem (-2,7%).

- In absoluten Beträgen ist die implizite Steuer auf Kapital mit 44,4% ein gigantischer Brocken, wenn man diese Steuerbelastung mit dem Schnitt von 27,2% der 17 Euroländer vergleicht.

Vor diesem Hintergrund erinnert Hollandes Umkehr bei den Kapitalertragssteuern dann doch eher an den Typen, der gerade die Stufen hinauf schreitet, um gehängt zu werden, dabei hinfällt und sagt: „Es hätte schlimmer sein können.“ Frankreich bleibt für Unternehmer nach wie vor eines der tödlichsten Geschäftsumfelder.

Frankreichs Schuldenfalle

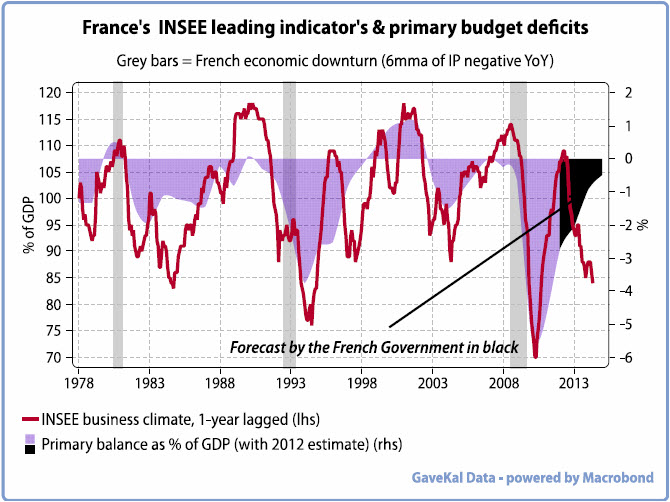

Während Frankreich in die sekundäre Depression abrutscht, werden die Steuereinnahmen schrumpfen und die automatischen Stabilisierungsmechanismen greifen. Die französischen Staatsausgaben werden explodieren. Wie Sie anhand der nachfolgenden Grafik sehen können, verschlechterte sich das Haushaltsdefizit während der Rezession von 1980 um 2% des BIP. Die Rezession des Jahres 1993 führte zu einer Ausweitung des Haushaltsdefizits von 4%, und in 2008/2009 lag die Ausweitung der Unterfinanzierung bereits bei 6%.

Wenn wir die Zuwächse bei den Haushaltsdefiziten der letzten drei Rezessionen hochrechnen, kommen wir auf eine Zielvorgabe von 4%, was bedeuten würde, dass das Haushaltsdefizit Anfang 2014 bei 7% des BIP liegen würde – was über 16% des BIP des französischen Privatsektors entspricht.

Würden wir die Trends hingegen extrapolieren (2%, 4%, 6% …) kämen wir bis Anfang 2014 auf ein Haushaltsdefizit von 11% des BIP. Eine solche Entwicklung sollte auf alle Fälle in Erwägung gezogen werden, da sich Frankreich, wie ich bereits erwähnt habe, derzeit in eine Depression aufmacht.

Logisch, dass die staatliche „Prognose“, die von einem Rückgang des Haushaltsdefizits in diesem und im nächsten Jahr ausgeht, absolut lachhaft ist und im Grunde mit den Prognosen der spanischen und griechischen Regierungen der letzten paar Jahre gleichgesetzt werden kann.

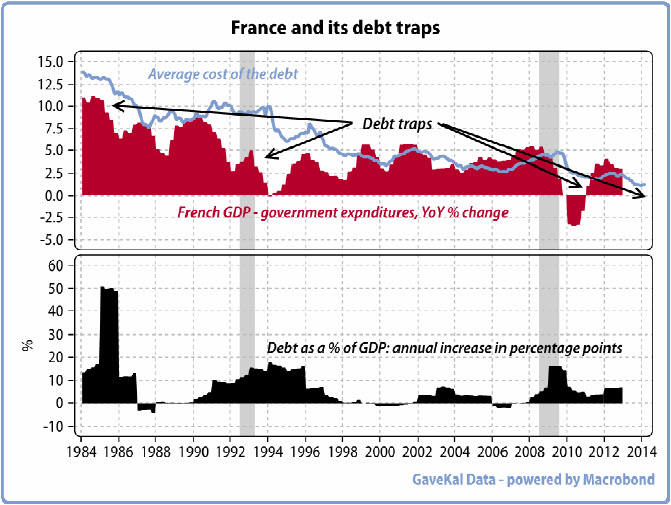

Typischerweise kommt es zu einem Anstieg der Kreditkosten, wenn ein Land im Schlamassel versinkt: Daher kommt auch das Wort „Falle“ im Begriff „Schuldenfalle“ vor. An dieser Stelle sollte noch einmal darauf hingewiesen werden, dass die Zinssätze in Frankreich gegenwärtig sehr niedrig sind und wohlmöglich weiter auf diesen Niveaus notieren werden. Aber selbst wenn dem so sein sollte, werden die französischen Schulden-Verhältnisse weiter explodieren, da die Wachstumsraten der nominellen Wirtschaft bedeutend unter den Zinssätzen für öffentliche Schulden liegen werden.

Wie anhand der schwarzen Balken der nachfolgenden Tabelle ersichtlich ist, wird es zu enormen Anstiegen bei der Verschuldung kommen. Darüber hinaus wird diese Zunahme bei der Verschuldung zu einer Zeit (2015) kommen, wo die Schulden aus der Vergangenheit – die ausgegeben wurden, um den Wirtschaftszusammenbruch der Jahre 2008 und 2009 zu bewältigen – endfällig werden.

Frankreich könnte daher auf absehbare Zeit dazu gezwungen sein, jedes Jahr Schulden auszugeben, die einem großen prozentualen Anteil seines zurückgehenden BIP (15% oder 20%?) entsprechen.

Aber wenn man das heute schon weiß, ja warum sind die französischen Zinssätze dann so niedrig? Die übliche Verdächtigen – Aufkäufe durch die Schweizerische Nationalbank und japanische Hausfrauen – mögen in der Tat dazu beitragen, aber hier dürften auch noch andere Faktoren eine Rolle spielen.

Frankreich hat einen riesigen Finanzsektor, der riesige internationale Positionen hält. Einige dieser Institutionen verkaufen derzeit wohlmöglich internationale Vermögensbestände, für die sie hohe Eigenkapitalreserven vorhalten müssen. Die Einkünfte werden dann nach Frankreich eingeführt, um damit französische Staatsanleihen zu kaufen – für die keine Kapitalreserven vorgehalten werden müssen.

Im Hinblick auf die Zinssätze wäre ein solcher Trend in der Tat vorteilhaft – doch am Ende steigen dadurch die Bilanzrisiken der französischen Finanzbranche: Weniger Diversifikation und eine höhere Anfälligkeit gegenüber Problemen mit der einheimischen Regierung.

Auf alle Fälle sollte man in einem Anleihemarkt immer auf zwei Dinge achten: Welche Rendite wirft das Kapital ab und sieht man es überhaupt wieder? Die Rendite ist jämmerlich und ob man sein Kapital wieder zurückbekommt, ist völlig ungewiss. Man sollte daher alle europäischen Finanzvermögenswerte verkaufen, speziell französische.

Der Euro pfeift jetzt wirklich auf dem letzten Loch – und bei Frankreich ist es dasselbe.