David Chapman, MGI Securities, 16.05.2013

Ich wollte hier noch einmal den langfristigen Goldchart (auf Monatsbasis) zeigen, um zu veranschaulichen, dass der langfristige Aufwärtstrend von Gold ungeachtet der jüngsten Preisrückgänge nach wie vor intakt ist. Der aktuelle Preisrückgang könnte ein Test der jüngsten Tiefs oder ein Rückgang auf neue Tiefs sein. Basierend auf dem Kursmuster, das sich aus der Phase von September 2011 bis April 2013 ergibt, besteht immer noch die Aussicht darauf, dass Gold bis in die Zone von USD 1.150 pro Unze absinkt.

Es gibt aber keine Gesetzmäßigkeit, die sagt, dass dieses Preisziel auch erreicht werden muss. Ein Test der Tiefs oder geringfügig niedrigerer Tiefs wäre ebenfalls denkbar. Während ich diese Zeilen schreibe, haben Silber- und Goldminenaktien wieder eine kleine Erholung hingelegt, nachdem sie zuvor auf neue Tiefs gefallen sind. Das könnte wohlmöglich bullisch sein.

Also, was ist nun mit Gold los? Es ist ja nicht so, dass sich die Fundamentaldaten dramatisch geändert hätten. Wir haben bei Gold seit 2001 einen Aufwärtstrend, weil die USA und die westlichen Wirtschaften seit der Aufhebung des Goldstandards 1971 exzessiv Fiatgeld gedruckt haben. Hier sollte auch Erwähnung finden, dass weder das Privatbankensystem noch die Zentralbanken Fans des Goldstandards waren. Die Goldversorgung ist begrenzt und das schränkte den Wunsch des Privatbankensystems ein, zu wachsen, und auch den Zentralbanken wurden dadurch im Hinblick auf die Kontrolle über das Geldsystem Beschränkungen auferlegt.

Fiatwährungen hingegen sind lediglich ein Zahlungsversprechen der Regierung. Mit anderen Worten: Fiatwährungen sind nur eine weitere Art von Schulden. Sie haben keinen inhärenten Wert. Gold hingegen diente historisch immer als Wertspeicher. Gold (und Silber und Bronze) wird bereits seit über 3.000 Jahren als Geld verwendet. Und obwohl die Römer nicht in der Lage waren, einfach Geld zu drucken, wie das heutzutage der Fall ist, konnten sie ihre Währungen dennoch entwerten, indem sie einfach den Silbergehalt in ihren Münzen reduzierten. Billige und häufiger vorkommende Metalle erlaubten es ihnen, das Finanzsystem mit Münzen zu fluten, die letzten Endes im Grunde wertlos wurden.

Die weltweiten Wirtschaftsmächte drucken derzeit immer mehr Geld, weil sie riesige Mengen an Schulden angehäuft haben. Die Chancen, dass die USA, Japan und die Eurozone ihren Schulden zurückzahlen können, stehen zweifelsohne bei null. Verbraucher und Unternehmen, die sich überschulden, erklären sich einfach für zahlungsunfähig und gehen in die Pleite. Ja, Staatspleiten gibt es auch, wie wir anhand zahlreicher Beispiele in der Vergangenheit gesehen haben.

Spanien, Griechenland, Irland, Zypern, Portugal und wahrscheinlich auch Italien hätten wohl alle schon die Zahlungsunfähigkeit ausgerufen, wenn sie nicht gleichzeitig auch Mitglieder der Eurozone gewesen wäre. Um das Überleben des Euros zu gewährleisten, mussten diese Länder gerettet werden. Aber die Rettungspakete sorgten für Turbulenzen, da die Bevölkerungen die ihnen auferlegten Austeritätsmaßnahmen ablehnten, die Regierungen aus ihren Ämtern warfen und auf den Straßen revoltierten.

Überdies wurden mit den Rettungspaketen im Grunde Großbanken gerettet, die als „systemrelevant“ erachtet worden sind. Der Steuerzahler wurde so faktisch zum Retter der Großbanken. Und auch in den USA wurde der Steuerzahler nach dem Finanzkollaps 2008 zur Kasse gebeten, genauso wie der Steuerzahler der Eurozone zahlen musste, als die Mittelmeerländer und einige andere Euroländer scheiterten.

Doch durch die Revolten gegen die Austeritätsmaßnahmen hat sich das ganze Gleichgewicht nun verändert. Die sogenannten Bail-outs haben sich jetzt in künftige Bail-ins verwandelt, bei denen fortan die Einleger das Risiko tragen müssen und nicht mehr der Steuerzahler. Wir haben es nun also mit einer völlig neuen Situation zu tun.

Der Goldpreiseinbruch im April folgte auf die Verkaufsempfehlungen von Goldman Sachs und einigen anderen, und es stand die Drohung im Raum, dass Zypern seine geringen Goldreserven von insgesamt 13,9 Tonnen verkaufen könnte. Es wurde befürchtet, dass, sollte Zypern sein Gold verkaufen, auch andere Länder wie Portugal, Spanien, Griechenland und Italien nachziehen und ihr Gold ebenfalls verkaufen könnten. Zypern hat sein Gold nicht verkauft und beabsichtigt auch nicht, dies zu tun, und auch die anderen Länder sind einhellig der Meinung, dass sie ihr Gold nicht verkaufen werden.

Die Regierungen in den westlichen Wirtschaften haben die Zinssätze nahe 0% gedrückt (und in einigen Fällen auf 0%). Im Ergebnis erhalten Anleger jetzt keine Renditen mehr, wenn sie ihr Geld einfach auf der Bank lassen oder Wertpapiere mit der Bonitätsnote AAA kaufen. Das ist auch unter dem Begriff „Finanzrepression“ bekannt. Würden die Zinssätze auch nur um 50 Basispunkte steigen, würde dies für die Regierungen zusätzliche Kreditkosten in Milliardenhöhe bedeuten.

Die Anleger müssen nun in schlechter bewertete Wertpapiere gehen oder ihr Glück im Aktienmarkt versuchen, wenn sie eine Rendite erwirtschaften wollen. Die Renditejagd im Aktienmarkt scheint zu funktionieren, da dieser nun Aufwind hat. Aber der Aktienmarkt bleibt nach wie vor extrem anfällig, wenn man bedenkt, dass er auf einer Welle von Geldern reitet, die aus den quantitativen Lockerungsprogrammen der Regierungen stammen. Es ist ein Rätsel, warum Gold und Goldminenaktien hiervon nicht profitieren konnten.

Der Goldmarkt ist von einer Welle an Papiergold überwältigt worden. Das nahm am 15.04.2013 mit dem Abverkauf von massiven 400 Tonnen Papiergold seinen Anfang, was dazu beitrug, dass der Goldpreis innerhalb von zwei Tagen um USD 200 pro Unze nachgab. Das riesige Volumen des allein in diesen zwei Tagen gehandelten Papiergolds überflügelte die jährliche physische Goldversorgung um ein Vielfaches.

Aber warum sollte jemand so etwas tun? Einige Beobachter sind der Auffassung, dass es sich hierbei um Preismanipulationen gehandelt hat, andere sind diesbezüglich jedoch skeptisch, da es sich nur schwer beweisen lässt. Wahrscheinlicher dürfte sein, dass irgendjemand Großes Gold kaufen muss, und es gibt ja nichts besseres, als dies zu niedrigen Preisen zu tun.

Ist an dieser Theorie etwas dran. Noch einmal: Das ist schwer zu beweisen. Wir sollten hier jedoch bedenken, dass Deutschland die New Yorker Fed gebeten hatte, die deutschen Goldreserven auszuliefern, und die Fed erklärte, dass Deutschland sieben Jahre warten müsse, um sein ganzes Gold zurückzubekommen. Sieben Jahre für 300 Tonnen Gold? Am 15.04.2013 wurde innerhalb von 15 Minuten mehr (Papier-)Gold verkauft.

300 Tonnen Gold entsprechen rund 7% der jährlichen Goldnachfrage. Auch der US-Bundesstaat Texas hat darum gegeben, dass seine in New York gelagerten Bestände wieder nach Texas gebracht werden. Vor dem Hintergrund, dass viele davon ausgehen, dass das Zentralbankgold im Laufe der Jahre verliehen und in die Märkte verkauft worden ist, könnte die Auslieferungsverzögerung des deutschen Goldes der Grund sein, warum die Märkte nach unten verkauft wurden, da so irgendwer die Möglichkeit bekommt, seine Bestände zu niedrigeren Preisen wieder aufzufüllen.

Noch mehr Sorge dürften vielleicht die schwindenden physischen Goldbestände an der Rohstoffbörse COMEX und bei anderen Lagerstätten wie der LBMA bereiten. Nach dem Bail-in in Zypern hatten die Läger der COMEX innerhalb von drei Wochen dramatische Goldabflüsse in Höhe von 2 Millionen Unzen Gold zu verzeichnen. Dadurch steigt das Risiko, dass die COMEX irgendwann nicht mehr in der Lage ist, Gold auszuliefern.

Der Kursrutsch bei Gold sorgte aber nicht für eine Panik mit noch stärkeren Abverkäufen, sondern für eine Welle physischer Goldkäufe – speziell in Asien. Überall wurde physisches Gold gekauft, ob nun in Form von Barren, Münzen oder Schmuck.

Die Aufpreise bei den Edelmetallhändlern, die gewöhnlich 3% über dem Kassapreis liegen, schossen auf 5% bis 6%. Und obwohl sich die Aufschläge mittlerweile wieder etwas entspannt haben, liegen sie derzeit etwa bei Silver Gold Bull immer noch bei 5%. Und aufgrund der Kursschwankungen kaufen die Händler die Metalle 5% bis 6% unter Spot auf.

Die Goldnachfrage ist jedoch mehr oder minder ungebrochen, obschon das World Gold Council meldete, dass die Nachfrage ein klein wenig zurückgegangen sein könnte. Bei den börsennotierten Goldfonds kam es im ersten Quartal 2013 zu Abflüssen von rund 180 Tonnen, aber die Nachfrage nach Goldschmuck und Goldbarren liegt speziell in Asien (Indien und China), aber auch in Nordamerika mit 200 Tonnen im ersten Quartal 2013 immer noch auf einem Allzeithoch. Die Gesamtnachfrage lag im ersten Quartal 2013 gegenüber dem Vorjahreszeitraum mit 13% im Minus. Die Goldnachfrage der Zentralbanken liegt nun bereits das 7. Quartal in Folge über 100 Tonnen.

Der langfristige Trend bei Gold bleibt nach wie vor intakt. Die langfristigen Fundamentaldaten sind weiterhin robust. Die einzigen Lösungsansätze, die den westlichen Regierungen noch bleiben, sind das Drucken von Geld (QE) und die Reduzierung der Neuverschuldung. Die Länder sind in einer Schuldenfalle gefangen.

Die USA müssen die Illusion aufrecht erhalten, dass der US-Dollar stark ist. Welch bessere Art zur Schaffung einer künstlichen Dollarnachfrage kann es geben, als den Preis von Gold – das als alternative Währung fungiert – nach unten zu drücken? Die Kaufkraft des US-Dollars fällt bereits seit Jahren und der jüngste Anstieg des Dollars wird an dieser Tatsache rein gar nichts ändern.

Die Goldproduktionskosten liegen im Schnitt bei rund USD 1.250 pro Unze, und das heißt, dass jeder Versuch, den Goldpreis unter dieses Niveau zu drücken, die nachteilige Wirkung mit sich brächte, dass die Goldversorgung noch stärker eingeschränkt wird. Das würde wiederum die Saat für die nächste Erholung legen.

Gold ist bereits in der Vergangenheit um über 20% oder noch stärker gefallen. Zwischen 1975 und 1976 fiel der Goldpreis um rund 50% und die TV-Kommentatoren verkündeten, dass Gold nie wieder über der Marke von USD 200 pro Unze gehandelt würde. 1980 kletterte Gold dann auf USD 850 pro Unze, und obwohl das das Hoch für die darauffolgenden 21 Jahre war, wurde Gold nie wieder mit USD 200 pro Unze gehandelt (das Tief war USD 250 pro Unze).

Während des Finanzcrashs des Jahrs 2008 fiel Gold um über 20% und viele verkündeten, dass Gold nie wieder über USD 1.000 pro Unze gehandelt würde. Gold erholte sich innerhalb von rund 6 Monaten auf USD 1.000 pro Unze. Und nun ist Gold abermals um mehr als 20% gefallen und viele erklären jetzt, dass das gelbe Metall auf USD 750 pro Unze einbrechen und nie wieder mit USD 1.900 pro Unze gehandelt werden wird. Und solange Gold nicht im Bereich von USD 1.900 pro Unze oder noch höher notiert, ist es in der Tat schwierig, gegen diese Behauptung argumentativ anzukommen.

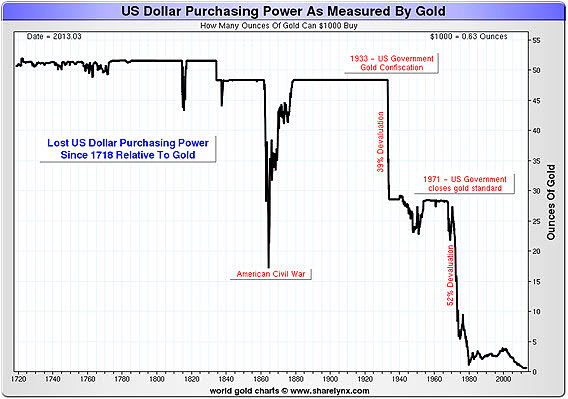

Gold hat im Laufe der Jahre unter Beweis gestellt, dass es ein sicherer Hafen und Vermögensspeicher ist. Man kann behaupten, was man will, Fakt ist, dass Gold seit August 1971 um 3.800% gestiegen ist, während der Dow Jones Industrial Average lediglich um 1.600% zulegen konnte (diese Daten sind nicht inflationsbereinigt). Die unten stehende Grafik verdeutlicht den Kaufkraftverlust des US-Dollars gegenüber Gold.

1971 hat man für USD 1.000 noch rund 28 Unzen Gold bekommen. Heute bekommt man für USD 1.000 rund 0,7 Unzen Gold. Im August 1971 konnte man sich den gesamten Dow Jones Index für 25 Unzen Gold kaufen, heute kostet er 11 Unzen Gold.

Solange die westlichen Wirtschaften ihre Schuldenprobleme nicht lösen und solange man die Zinsen nicht in den Bereich positiver Realzinsen steigen lässt – aktuell sind die Realzinsen negativ –, dürfte Gold auch nicht allzu weit fallen.

Kurzfristig könnte Gold vielleicht noch auf USD 1.300 oder gar USD 1.200 pro Unze sinken, aber der langfristige Wert von Gold ist ein ums andere Mal unter Beweis gestellt worden. Und angesichts der Marktvolatilität und der anhaltenden quantitativen Lockerungsmaßnahmen der Regierungen – ein Versuch der Staaten, sich aus ihren massiven Schuldenproblemen herauszumonetisieren –, sollte man Gold heutzutage nur in physischer Form halten, beispielsweise bei Fonds, bei denen die Goldbarren oder Goldmünzen den Anlegern namentlich zugeordnet werden. Papiergold zu halten, so wie man Papieraktien oder Papierwährungen hält, könnte sich am Ende als Illusion von Sicherheit herausstellen.