Steve Saville, The Speculative Investor, 05.06.2013

Eine der einfachsten und leichtesten Methoden, um den langfristigen Trend von Gold zu erfassen, ist, die Performance des gelben Metalls der Performance von Rohstoffen ganz allgemein gegenüberzustellen. Warum? Weil ein echter Goldbullenmarkt zur Folge hat, dass Gold gegenüber den meisten anderen Rosthoffen höhere Hochs und höhere Tiefs ausbildet.

Wenn Gold gegenüber einer Währung einen Aufwärtstrend aufweist, aber gegenüber den meisten anderen Rohstoffen keine Zugewinne verbuchen kann, haben wir hingegen einen allgemeinen, durch die Inflation angeheizten Rohstoffbullenmarkt vorliegen – alle langfristigen (säkularen) Rohstoffbullenmärkte werden durch die Geldinflation angeheizt –, an dem Gold lediglich partizipiert. In diesem Fall werden durch die Goldpreissteigerungen lediglich die Kaufkraftverluste der Währung wettgemacht.

Daher wollen wir uns im Folgenden die Performance des gelben Metalls im Vergleich zum CRB-Rohstoffindex (CCI) anschauen.

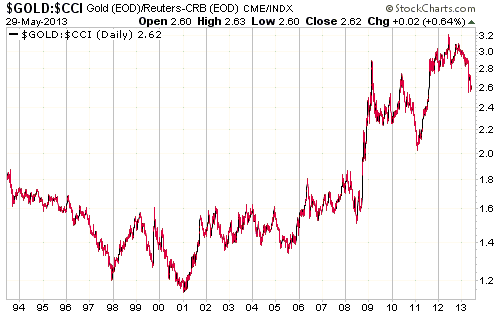

In der unten stehenden Grafik sehen Sie das Gold/CCI-Verhältnis. Aus dem Chart geht deutlich hervor, dass der Goldbullenmarkt zu Beginn des Jahres 2001 seinen Anfang nahm. Darüber hinaus verdeutlicht die Grafik, dass der säkulare Goldbullenmarkt erhebliche vorübergehende Schwünge und über mehrere Jahre andauernde, wechselhafte und abgehackte Seitwärtsbewegungen aufwies.

Mit anderen Worten: Trotz des Eindrucks, der durch die langfristigen Dollar-Goldpreischarts entstanden ist, verlief der Aufstieg von Gold seit Anfang 2001 alles andere als gleichmäßig.

Und während kurzfristige Schwankungen oftmals völlig willkürlich und zufällig sind, stehen die bedeutenden Trendwenden und Kursschwünge des Gold/CCI-Verhältnisses mit bedeutenden Ereignissen und Entwicklungen an den Fronten der Geldpolitik, Wirtschaft und Finanzwelt aufs Engste in Zusammenhang. Von besonderer Bedeutung war:

1. Der säkulare Goldbullenmarkt begann wenige Monate nach dem Ende des säkularen Bullenmarkts von US-Aktien. Und das war kein Zufall. Der säkulare Goldbullenmarkt fällt ganz unvermeidlich mit einem säkularen Aktienbärenmarkt zusammen, wobei der säkulare Aktienbärenmarkt hier als zehn bis zwanzig Jahre andauernde Phase definiert wird, bei der die Aktienbewertungen (nicht unbedingt die Aktienpreise) einen Abwärtstrend aufweisen.

Und eine Folge davon ist, dass der Goldbullenmarkt aller Vorausschau nach solange anhalten wird, bis die Aktienbewertungen ihr Tief ausgebildet haben. Es ist vernünftig davon auszugehen, dass dieser Punkt mindestens noch einige Jahre in der Zukunft liegt, da die Aktienbewertungen aktuell hoch sind und die durchschnittliche Aktienbewertung in den letzten zehn Jahren nie auch nur ansatzweise auf ein Niveau fiel, bei dem frühere säkulare Bärenmärkte endeten.

2. Von Anfang 2001 bis Mitte 2002 kam es zu einem starken 18-monatigen Anstieg des Gold/CCI-Verhältnisses. Es ist kein Zufall, dass dies die Hauptphase des Crashs der Wirtschafts- und Finanzmärkte war, der auf den inflationsangeheizten Boom der 1990er Jahre unvermeidlich folgen musste.

3. Ab 2003 kam es an den Finanzmärkten und in der Wirtschaftswelt zu einem weiteren Boom, der mit einigen Aufs und Abs bis zur ersten Jahreshälfte 2008 anhielt. Und obschon Gold während dieser 5-jährigen Phase auf Dollarbasis einen Aufwärtstrend aufwies, konnte es gegenüber den meisten anderen Rohstoffen seinen Wert lediglich halten. Die Stellung zu halten, ist aber nun wirklich auch das Beste, was von Gold während der Boom-Phase eines Boom-Bust-Zyklus erwartet werden kann.

4. Der Boom der Jahre 2003 bis 2007 wurde durch aggressive „geldpolitische Lockerungsmaßnahmen“ angeheizt. Diese Lockerungsmaßnahmen zielten darauf ab, die negativen Auswirkungen des Booms der 1990er Jahre abzuschwächen. Und das führte ganz unvermeidlich zum nächsten Crash, der den der Jahre 2000 bis 2002 überflügelte. Und genauso unvermeidlich kam es im Rahmen dessen zu einem bedeutend stärkeren Anstieg des Gold/CCI-Verhältnisses, während eine Serie noch aggressiverer geldpolitischer Maßnahmen aufgelegt wurde, mit denen die negativen Auswirkungen früherer geldpolitischer Maßnahmen adressiert werden sollten.

5. Die weltweite Finanzkrise endete dann zwischen Februar und März 2009, was zu jener Zeit ganz logisch zu einem wichtigen Hoch des Gold/CCI-Verhältnisses führte.

6. Das Gold/CCI-Verhältnis legte dann eine rund zwei Jahre andauernde Korrektur hin, während die weltweiten Finanzmärkte kollektiv wieder aufatmen konnten und die Aktienmärkte den falschen Eindruck erweckten, dass die eingeleiteten „geldpolitischen Lockerungsmaßnahmen“ – mit denen der letzte Crash abgefedert werden sollte – einer echten, sich selbst tragenden Wirtschaftserholung die Bühne bereiten.

7. 2011 tauchten wieder Zweifel bezüglich der Wirtschaftserholung auf und das Gold/CCI-Verhältnis setzte seinen Bullenmarkt wieder fort. Dieses Mal war die Eurozone die Hauptquelle der Zweifel. Die Märkte begannen, die Möglichkeit von Staatspleiten und weitflächigen Bankenpleiten in der Eurozone einzupreisen.

8. Die Ängste bezüglich der Staatspleiten und Bankenzusammenbrüche erreichten Mitte 2012 ihren Höhepunkt, und das galt verständlicherweise auch für das Gold/CCI-Verhältnis.

9. Heute befindet sich die Finanzwelt abermals in einer Phase, wo die steigenden Aktienmärkte den falschen Eindruck erwecken, dass die „geldpolitischen Lockerungsmaßnahmen“ einer sich selbst tragenden Wirtschaftserholung die Bühne bereiten. Wir können uns jedoch sicher sein, dass dieser Eindruck falsch ist, weil die geldpolitischen Lockerungsmaßnahmen die Ursache für Preisverzerrungen sind, die wiederum den Boom-Bust-Zyklus hervorrufen – wobei der Bust, also der nach dem Boom einsetzende Crash, nichts weiter als ein Versuch des Marktes ist, die während des Booms geschaffenen Verzerrungen zu korrigieren.

Umso aggressiver die geldpolitischen Lockerungsmaßnahmen ausfallen, um die von einem Crash herrührenden wirtschaftlichen Leiden zu mildern, desto größer fällt der nächste Crash und der nächste Anstieg des Gold/CCI-Verhältnis aus.

Das aktuelle Hochschaukeln von einem Crash zum Boom hin zu einem noch größeren Crash wird erst dann ein Ende finden, wenn es ein weitverbreitetes Verständnis dafür gibt, dass es keinen Sinn macht, die Zinsen zu drücken und Unmengen an Geld aus dem Nichts zu schaffen, um Probleme zu lösen, die von der Drückung der Zinsen und der Schaffung von Geld aus dem Nichts herrühren. Es scheint aber so, als wären wir von diesem Punkt noch weit entfernt, was buchstäblich garantiert, dass der Goldbullenmarkt noch einen langen Weg vor sich hat, bis er zu Ende ist.