Michael J. Kosares, USAGold.com, 11.06.2013

Bei der quantitative Lockerung – also den vielzitierten USD 85 Milliarden, die jeden Monat von der US-Notenbank rausgefeuert werden – geht es letztlich nur um den Aufkauf von zwei Arten von Wertpapieren: Den Kauf von US-Staatsanleihen (kurzlaufende wie auch langlaufende) beim US-Finanzministerium und den Kauf von hypothekarisch besicherten Wertpapieren (MBSs) bei den Geschäftsbanken.

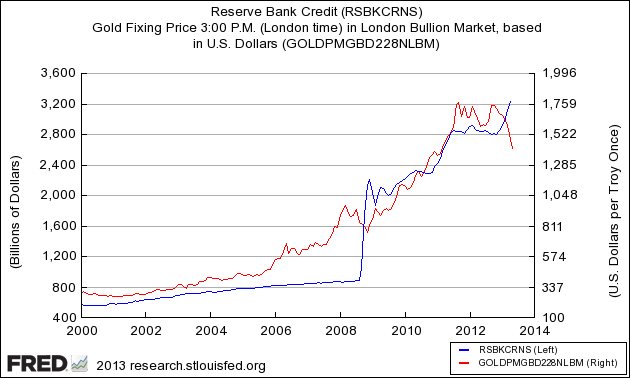

Die Staatsanleihekäufe sind eine direkte Form der Schuldenmonetisierung (also des Gelddruckens); die MBS-Aufkäufe sind eine indirekte Form der Schuldenmonetisierung, da große Teile der Gelder im Gegenzug wieder zum Kauf von US-Staatsanleihen verwendet werden. Beide Maßnahmen stellen dann auch den Löwenanteil dessen, was sich als „Reservebankkredit“ in der Bilanz der US-Notenbank wiederfindet. Zum gegenwärtigen Zeitpunkt liegt der Reservebankkredit bei knapp über USD 3,2 Billionen – das ist ein Anstieg von rund USD 2,4 Billionen seit Beginn der Finanzkrise Ende 2008.

Wenn wir den Goldpreis über den Reservebankkredit legen, sieht der Chart so aus:

Auf den ersten Blick sieht es so aus, als würden der Reservebankkredit und der Goldpreis eine Korrelation aufweisen – doch der wahre Grund, warum sich beide gleichförmig bewegen, ist, weil beide durch ein und dieselbe Kraft angetrieben werden: Eine schlechte Wirtschaft. Diese veranlasst die Fed, Geld zu drucken, und die Investoren, Gold zu kaufen.

Die Financial Times veröffentlichte vor wenigen Tagen einen Leitartikel, in dem erklärt wird, warum einige der größten Hedge-Fonds-Manager (wie Paul Singer, John Paulson, Stanley Druckenmiller und David Einhorn) weder die US-Notenbank noch Ben Bernanke, den Vater der oben grafisch dargestellten QE-Maßnahmen, mögen:

„[Es gibt] eine größere Sorge [als das Inflationsrisiko], die von einer wachsenden Zahl der mächtigsten und einflussreichsten professionellen Investoren zum Ausdruck gebracht wird: Dass die Fed durch die Drückung der Zinssätze und die Aufkäufe von Staatsanleihen die Normen wirtschaftlichen Verhaltens auf den Kopf stellt.

[…] laut dieser Gruppe hat die Fehlallokation von Kapital die gewöhnlichen, risikoscheuen Anleger in gefährliche finanzielle Gewässer manövriert. ´Welche Art von Organisation,` warnt Seth Klarman, ein anderer Hedge-Fonds-Manager, ´treibt die Renditen bei den Ersparnissen der Rentner über sieben Jahre hinweg auf null, um schlecht geführte Banken zu retten?` …“

Aber genau solche Marktverzerrungen sind es, die in den Investmentmärkten für Chancen sorgen, womit wir auch schon bei den Gründen wären, warum ich diesen Chart überhaupt erstellt und veröffentlicht habe:

1. Der Reservebankkredit ist seit seinem kurzen Zwischentief im November praktisch vertikal in die Höhe geschossen – um über 15%. Die US-Notenbank könnte ihre Aufkäufe an irgendeinem Punkt einstellen oder verlangsamen, doch zum jetzigen Zeitpunkt gibt sie Vollgas. Und während Ben Bernanke sich hinter undurchsichtiger Rhetorik versteckt und die Märkte im Dunkeln lässt, könnte es durchaus sein, dass der die US-Notenbank in Wirklichkeit gerade auf eine neue, weitere Runde quantitativer Lockerungen vorbereitet. Kurzum: Die Märkte sollten nicht darauf hören, was die Fed sagt, sondern vielmehr auf das achten, was sie tut.

2. Der Goldpreis ist aufgrund seines jüngsten Einbruchs entscheidend unter die Trendlinie des Reservebankkredits gefallen. Diese zwei gegenläufigen Entwicklungen haben nun für eine interessante Chart-Divergenz gesorgt – die Art von Divergenz, die die Aufmerksamkeit von Chartisten und wertorientierten Anlegern auf sich zieht, speziell wenn sie einer logischen Erklärung entbehrt. Und ich kann mich nicht daran erinnern, dass eine Goldpreiskorrektur schon einmal so viele Fragen aufgeworfen hätte wie die jüngste.

Wenn in einem Markt ohne erkennbare Gründe ein großer Aufwärtsschub oder Kursrutsch stattfindet, folgt dem oftmals eine Korrektur, bei der der Kurs rasch wieder hochschnellt bzw. absinkt. Bei Gold konnte ein solches Ereignis letztmals 2008 beobachtet werden. Der Goldpreis gab auf dem Höhepunkt der Finanzkrise rund 30% nach, machte die Verluste dann wieder wett und überstieg sogar sein altes Kursniveau, noch bevor 90 Handelstage vorüber waren. (Von dort aus kletterte Gold dann auf neue Allzeithochs in 2009.)

3. Sollte das QE-Programm die Preisinflation letztlich doch anfachen, könnten es sein, dass sich ein gänzlich neues Chartmuster entwickelt – eine andere Art von Divergenz. Gold könnte dann vertikal in die Höhe schießen, während der Reservebankkredit eine Seitwärtsbewegung hinlegt oder fällt, je nachdem, ob die Fed dann in der Lage ist, ihre während der QE-Maßnahmen angehäuften Wertpapiere abzuverkaufen.

Derselbe Leitartikel der Financial Times schließt mit einer wichtigen Beobachtung bezüglich des Verhaltens von Hedge Fonds und Hedge-Fonds-Managern:

„´Ein Teil des Drucks kommt von dem Wissen oder der Vorahnung`, so Richard Fischer, Präsident der Dallas Federal Reserve, ´dass es an irgendeinem Punkt eine Trendwende geben wird. Wenn ich in meinem alten Job wäre, würde ich mich umschauen und fragen, wie ich Geld machen könnte, ohne unangemessene Risiken einzugehen.`

Das ist ein großes Problem für die Herren des Universums. Sie leben von den Marktverzerrungen, die ihnen die Möglichkeiten verschaffen, Milliarden Dollars auf einen brillanten Trade zu werfen, der den Preis wieder auf Linie mit der Realität bringt. Erfolgreiche Hedge-Fonds-Manager erarbeiten sich ihren Ruf, indem sie clever, mutig oder schnell genug sind, um diese Chancen auszunutzen.“

Und es könnte sein, dass sich nun eine dieser Verzerrungen im oben stehenden Goldpreis-Reservebankkredit-Chart manifestiert hat. Die Presse hat intensiv über die Abflüsse bei den börsennotierten Goldfonds berichtet, die in den letzten Monaten stattfanden. Worauf sie aber nicht hinweisen, ist die Tatsache, dass jeder Trade zwei Seiten hat. Jemand hat verkauft, aber es gab auch jemanden, der gekauft hat – und ich spreche hier nicht von chinesischen Müttern und japanischen Hausfrauen.

Der Goldpreis hat sich jetzt sogar von seinen Tiefs erholt; und jemand kauft während der Mini-Korrekturen, die wir seit dem großen Preisrutsch im April gesehen haben. Sollte sich das langfristige Muster im Chart abermals durchsetzen, könnte eine substantielle Aufwärtsanpassung des Goldpreises in den Karten sein – eine Veränderung, die zur Folge haben könnte, dass 2013 zum besten Jahr für Goldkäufe seit 2008 wird.