Frank Holmes, 05.07.2013, U.S. Global Investors

Vergangene Woche berichtete ich darüber, dass die Trader zurzeit aufgrund der steigenden Zinssätze und der Gefahr, dass sich die Geldliquidität, die die Märkte am Laufen hält, in Luft auflösen könnte, aus dem Goldmarkt flüchten. Und da das gelbe Metall nun Anfang Juli bei rund USD 1.200 pro Unze vor sich hindümpelt, bin ich der Auffassung, dass sich der Goldpreis jetzt vollumfänglich von den Fundamentaldaten des Metalls abgekoppelt hat. Der Goldpreis ist aufgrund von Angst viel zu stark gefallen, während die Goldpreistreiber immer noch intakt sind.

Mein Freund Gregory Weldon, ein hochangesehener Analyst, strich einen wichtigen Punkt bezüglich der steigenden Zinssätze in den USA heraus. Die Zinsen für die langlaufenden US-Staatsanleihen in Höhe von USD 13,22 Billionen belaufen sich im Schnitt auf 1,88%, wobei ihre durchschnittliche Laufzeit bei 5,4 Jahren liegt. Und während die Zinsen weiter steigen, werden zunehmend mehr Schulden prolongiert werden müssen, was die Schuldenlast noch drückender machen wird, als es heute bereits der Fall ist. Und das legt nahe, dass wir bei den US-Staatsanleihen nun einen entscheidenden Umkehrpunkt erreicht haben. Wird die US-Notenbank die Zinsen künstlich auf dieser „roten Linie“ von 1,88% halten?

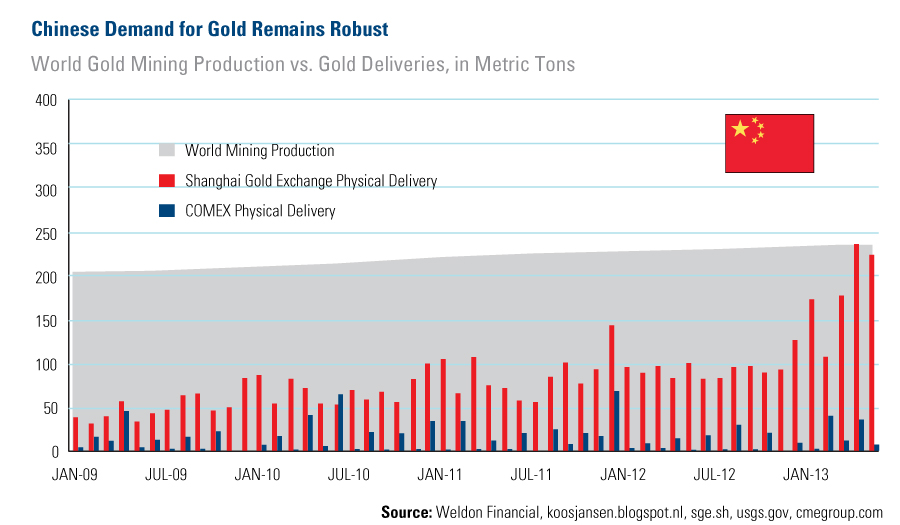

In einem solchen Umfeld sollte Gold eigentlich weiterhin attraktiv bleiben. Und während der Westen aus dem Edelmetall flieht, gibt es eine andere Käufergruppe, die nach vorne stürmt, um ihr Vermögen zu schützen. Schauen Sie sich bitte die nachfolgende Grafik an, in der die jährliche Gesamt-Goldproduktion den Auslieferungen an der US-Rohstoffbörse COMEX und der Shanghaier Goldbörse gegenübergestellt wird.

Im Mai dieses Jahres stiegen die Goldimporte des asiatischen Giganten auf das zweithöchste Niveau aller Zeiten. Und während die Goldminenproduktion des bisherigen Jahres mit 1.134 Tonnen veranschlagt wird, liegen die Auslieferungen an der Schanghaier Goldbörse bei 918 Tonnen. Das ist einfach nur atemberaubend, wenn man diese Zahl mit den Goldauslieferungen der COMEX vergleicht, die sich von Januar bis Mai dieses Jahres gerade einmal auf 103 Tonnen beliefen.

Fakt ist, dass die diesjährige Goldnachfrage so bedeutsam ist, dass die von Januar bis Mai dieses Jahres über die Shanghaier Goldbörse nach China eingeführten Goldimporte fast den gesamten offiziellen staatlichen Goldreserven des Landes entsprechen! George Topping von Stifel Nicolaus merkt dazu an: „Rechnet man die Daten seit Anfang des Jahres auf 2013 hoch, würden die chinesischen Goldimporte 50% der [weltweiten] Minenproduktion entsprechen.“

Und China könnte sich künftig sogar noch stärker auf die Goldversorgung stürzen, sollte der Preis weiter auf derart niedrigen Niveaus verharren. Ich habe mit verschiedenen Geschäftsführern von Goldminenfirmen gesprochen, die mir erklärten, dass sie mit erheblichen Gewinneinbrüchen rechnen, was auf die minderwertigeren neuen Fundstellen, die Steuererhöhungen der Staaten oder die steigenden Nutzungsgebühren zurückzuführen sei.

Die oberste Priorität dieser Goldminen ist derzeit die Kostenkontrolle. Sie konzentrieren ihre Anstrengungen auf überlebensfähige Projekte, bei denen die Bruttoproduktionskosten unter USD 1.000 pro Unze liegen. Wenn die Kosten zu hoch werden, werden die Explorationsanstrengungen zurückgefahren und die Produktion ausgesetzt.

Und diese USD 1.000 sind eine extrem konservative Kennzahl, da die Goldminenprojekte in bestimmten Ländern bedeutend teurer sind. Der Geschäftsführer von Gold Fields hatte kürzlich angedeutet, dass die Bruttoproduktionskosten in Afrika im Schnitt bei USD 1.500 pro Unze liegen!

Das ist ein ähnliches Phänomen wie bei der Erdgasversorgung. Als riesige Vorkommen dieses Rohstoffs entdeckt wurden, stellten die Unternehmen die Förderung umgehend ein. Es gibt aber einen bemerkenswerten Unterschied zwischen der Erdgasförderung und dem Goldabbau: Der Erdgaszyklus ist kürzer und kann in Monaten angegeben werden, und das heißt, dass es bei der Erdgasversorgung schnell zu einer Erholung kommen kann. Wenn eine Goldminenfirma ihre Produktion zurückfährt, kann ein erneuter Start aber Jahrzehnte in Anspruch nehmen.

Also für mich deuten diese Angebots- und Nachfrage-Kräfte auf einen anhaltend steigenden Goldpreis hin.