Als Gold 1980 bei USD 800 pro Unze notierte, lagen die Förderkosten bei USD 100 pro Unze. Gold wurde also mit dem Achtfachen seiner Produktionskosten gehandelt – das ist eine Blase! Heute, wo Gold bei rund USD 1.300 pro Unze liegt und die Produktionskosten bei USD 1.750 pro Unze liegen und weiter steigen, wird Gold mit 75% seiner Produktionskosten gehandelt – das gab’s noch nie. Die Unternehmen werden also zu Hunderten pleitegehen und die Produktion wird dramatisch einbrechen, sollte sich der Goldpreis nicht schnell wieder erholen

Tekoa da Silva, Bull Market Thinking, 23.04.2013

Obwohl es für die Edelmetalle und Minenaktien bisher ein eher lustloser Sommer gewesen ist, sind beide Anlagegruppen diese Woche stark gestiegen. Mark Mahaffey, der Mitgründer von Hinde Capital und Mitverwalter des Hinde Gold Fund, war so freundlich, mit uns über den kurz- und langfristigen Ausblick des Edelmetallmarkts zu sprechen.

Tekoa Da Silva: Mark, Sie sind vielleicht die einzige Person da draußen, die über etwas spricht, das sie als den „spekulativen Zyklus“ bezeichnen – also über ein potentielles Hoch bei Aktien bei einem potentiellen Tief bei Gold. Sie haben diesen Zyklus in Ihrem jüngsten Blogbeitrag mit dem Titel: „Wo ist all das Gold hin?“ näher beschrieben. Würden Sie die Leser an Ihren Gedanken teilhaben lassen?

Mark Mahaffey: Ja, „potentiell“ ist das richtige Wort. Es gibt einige Anzeichen im Markt, die darauf hindeuten, dass es bei US-Aktien zurzeit ein hohes Niveau an Long-Spekulanten und im Goldmarkt ein niedriges Niveau an Long-Spekulanten gibt, was bei den Leuten eigentlich die Sorge hervorrufen sollte, dass dieser Trend bald vorbei ist.

Der Stimmungszyklus ändert sich nie; auf dem Hoch herrscht absolutes Vertrauen, Illusion und irrationaler Überschwang vor, der dann auf den Tiefs Hoffnung, Angst, Panik, Verzweiflung und völligem Entsetzen weicht. Das ist dann der Punkt, wo die Bewertungen eine Trendwende nahelegen.

TD: Ist es das, was wir gestern sahen, der erste Schritt einer Trendumkehr dieses Zyklus?

MM: Immer wenn es eine extrem bärische Stimmung mit wenigen spekulativen Netto-Long-Positionen gibt, weist der Weg des geringsten Widerstands ganz eindeutig nach oben. Ich glaube, dass das Tief der aktuellen Korrektur bereits da ist und wir uns bis Ende des Jahres zu höheren Preisen vorarbeiten werden. Die aktuelle Backwardation im Goldmarkt und die sinkenden Comex-Bestände dürften überdies dafür gesorgt haben, dass die Shorts vor einem potenziellen Squeeze auf der Hut sind.

TD: Um noch einmal auf ein mögliches, durch spekulative Long-Positionen verursachtes Hoch bei den Aktienmärkten zurückzukommen – auf welche internen Daten schauen Sie da eigentlich, wenn Sie zu solch einer Schlussfolgerung gelangen?

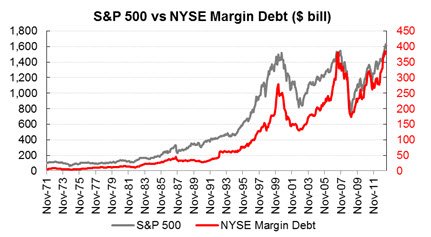

MM: Nun, im Aktienmarkt kann man das Niveau des an der NYSE eingesetzten Fremdkapitals nehmen, um sich einen schnellen Überblick zu verschaffen, was die Spekulanten mit dem geliehenen Geld gerade treiben. Hier ist der entsprechende Chart:

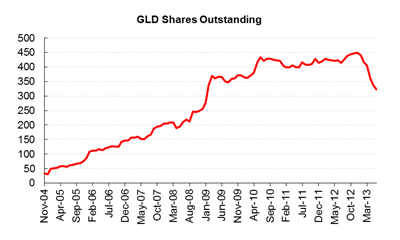

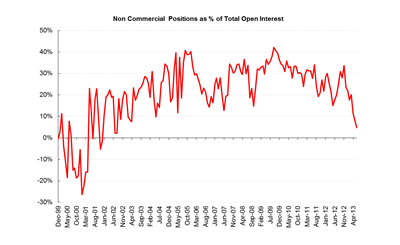

Beim Goldmarkt kann man sich die ausstehenden Anteile des GLD, dem größten spekulativen Werkzeug, und die COT-Daten der Comex anschauen. Beide Indikatoren zeigen, dass sich das Niveau der spekulativen Long-Positionen auf mehrjährigen Tiefs befindet.

TD: Sie haben auch darüber gesprochen, dass das Angebot bei Gold und Aktien nicht steigt, sondern die Vermögenswerte lediglich von einer Gruppe zur anderen übergehen, entweder bei höheren oder niedrigeren Preisen oder, wie einige Leute vielleicht sagen, vom „Smart Money“ zum „Dumb Money“ und umgekehrt. Was sagen Sie dazu?

MM: Vom „Smart Money, Dumb Money“-Konzept halte ich nicht sonderlich viel, aber ich stimme der Aussage zu, dass es kaum Nettoveränderungen bei den Aktienemissionen oder der Gesamtgoldmenge gibt. Diese Vermögenswerte wechseln einfach zu unterschiedlichen Preisniveaus die Besitzer.

Für jeden Käufer einer Aktie auf neuen Hochs, muss es auch einen Verkäufer mit derselben nominellen Menge an Aktien geben, ganz gleich, wie der Wert der Aktie auch aussehen mag. A kauft beispielsweise auf Kredit 1.000 Aktien auf ihrem Hoch vom Rentenfonds B. Und im Goldmarkt könnte Spekulant C gerade erst seine Long-Positionen beim GLD im Wert von 1.000 Unzen an den langfristigen Investor D, eine asiatische Zentralbank, zu den niedrigsten Preisen seit Jahren verkauft haben.

Man könnte also ganz allgemein sagen, dass die längerfristig orientierten Anleger Gold besitzen und die kurzfristiger ausgerichteten Anleger Aktien. Die Geschichte legt nahe, dass es die bessere Strategie ist, sich bei seinen Investments an die langfristigen Investoren zu halten.

TD: Legt dieses Konzept nahe, dass es beim Gold/Aktien-Verhältnis nun zu einer scharfen Trendwende kommen wird?

MM: Ich weiß nicht, ob eine drastische Umkehr unmittelbar bevorsteht, aber aus Sicht der Vermögens-Allokation würde ich meinen Aktienanteil mit Sicherheit reduzieren und meine Goldbestände vor dem Hintergrund der Bewertungen und spekulativen Positionierungen erheblich ausbauen.

Gold wird derzeit ganz klar verabscheut, während das Vertrauen in Aktien überragend ist. Die Medien haben ganze Arbeit dabei geleistet, dass Gold zu niedrigeren Preisen und Aktien zu höheren Preisen die Besitzer wechseln. Bei solchen Extremen zahlt es sich oftmals aus, Querdenker zu sein.

Ich denke, dass die gestrige Preisentwicklung ein klarer Hinweis darauf war, dass die Stimmung in Richtung der langfristigen Halter kippt, und durch den Preisausbruch über die Marke von USD 1.300 pro Unze werden die Shorts in die Defensive geraten.

TD: Was halten Sie von den zahlreichen Medienberichten über den anhaltenden Goldpreisrückgang, in denen bedeutend niedrigere Preise – ja sogar Preisrückgänge bis auf USD 300 pro Unze, wie ein Prognostiker schreibt – vorausgesagt werden?

MM: Ich glaube viele Menschen verstehen den Grund nicht, warum Preise sich überhaupt verändern, und schreiben isoliert über den Goldmarkt. Vor kurzem habe ich in der Financial Times gelesen, dass Gold immer noch bedeutend über seinem 20-jährigen Langzeitschnitt liegt. Aber so gesehen liegen heute die meisten Vermögenswerte bedeutend über ihrem Langzeitschnitt.

Als ich Anfang der 80er Jahre ins Geschäft einstieg, lag der Dow Jones bei 1.000 Punkten, Öl bei USD 20 pro Barrel, der Londoner Immobilienmarkt wurde mit einem Zwanzigstel der heutigen Preise gehandelt und mein Jahreseinkommen von GBP 4.000 war mehr als ausreichend, um im Zentrum von London ein sehr angenehmes Leben zu führen.

Natürlich ist ein Goldpreisrückgang auf USD 300 pro Unze theoretisch denkbar, aber dann sollte man es auch im Kontext eines möglichen Rückgangs des Dow Jones auf 1.000 Punkte usw. sehen.

Es ist aber das Wachstum der weltweiten Geldbasis, das die Preise so stark verändert hat. Die Geldbasis wurde in den letzten 100 Jahren weit stärker ausgeweitet, als die Bevölkerung gestiegen ist, und das hält weiter mit einer aggressiven Rate an. Es ist die Geldbasis, die die Vermögenswerte auf immer höheren Preisen hält.

Das ist kein Hexenwerk, das ist einfach die Verwässerung der Papierwährung. Bei allen realen Vermögenswerten – Aktien, Immobilien, Kunst und Gold – wird der überwiegende Teil des Preises durch die Geldbasis bestimmt und obendrauf kommt dann noch der Spekulationszyklus. Steigt die Geldbasis weiter, werden auch die Preise weiter steigen, Punkt.

TD: Mark, der Hinde Gold Fund gehört zu den Gold-Fonds, die sich am besten entwickelt haben, weil Sie in 2011 mehr in physische Anlagemetalle investiert haben als in Goldminenaktien. Die meisten anderen Gold-Fonds sind durch die entsetzliche Performance der Goldminenaktien ganz schön nach unten gedroschen worden.

Was haben Sie zu jener Zeit richtigerweise erkannt, dass Sie Hinde dazu bringen konnten, diese Entscheidung zu fällen. Sehen Sie immer noch bedeutende Probleme, die gegen den Minensektor sprechen?

MM: Nun ja, als ein verwalteter, langfristig orientierter Goldfonds ist es auch für uns seit August 2011 aufgrund des Preisrutsches von fast 40% eine schwierige Zeit gewesen.

Aber die damalige Entscheidung, die Bestände an Minenaktien zu reduzieren, haben wir deshalb getroffen, weil wir ganz klar der Auffassung waren, dass es zu jener Zeit eine Diskrepanz zwischen den gemeldeten Kosten der Minenfirmen, den erwarteten Gewinnen und dem Cashflow zum Betreiben einer Mine gab.

Kurzum: Diese Typen haben vor zwei Jahren Geld verloren, weil ihre Kosten größer waren als ihre Umsätze, und das bei USD 1.600 pro Unze. Die Bruttokosten zum Betreiben einer Mine stiegen immer höher und höher. Nicht die angeblichen Förderkosten oder gar der neue Standard der Gesamt-Erhaltungskosten – nein, ich meine die vollständigen zyklischen Kosten, um ein Geschäft aufrecht zu erhalten, bei dem es im Grunde nur darum geht, einen Rohstoff aus dem Boden zu holen und weiterzuverkaufen.

Laut unserer Analyse liegt der Goldpreis, bei dem für die gesamte Branche unterm Strich eine null herauskommt – also der Punkt, ab dem die Gewinnzone beginnt – bei USD 1.750 pro Unze. Und all die Analysten und Geschäftsführer, die darauf beharren, dass die Kosten bei USD 1.100 pro Unze liegen, frage ich nur, warum sie bei den Barmittelzuflüssen all die Jahre negative Zahlen ausgewiesen haben.

Und das heißt, dass bei einem Goldpreis wie den derzeitigen USD 1.280 pro Unze riesige Verluste produziert werden – ob dieser Verlust nun in Form jährlicher Abschreibungen oder in Form von Kapitalabflüssen zum Tragen kommt, ist dabei unerheblich. Der Verlust muss sich irgendwo niederschlagen, und früher oder später sieht man es an der Marktkapitalisierung.

Wenn ich lese, dass die Minenunternehmen derzeit unverschämt günstig seien, weil sie in den letzten zwei Jahren um 80% im Preis eingebrochen sind, dann ist das kein gutes Argument. Sicher, wenn irgendetwas um 80% einbricht, kann es eine Erholung geben, doch solange sie ihre Kosten nicht zurückfahren und tatsächlich Gewinne aufweisen, werden sie bei diesem Goldpreis einfach pleitegehen.

Und angesichts der Tatsache, dass sich die Produktionskosten aus rund einem Drittel Arbeit, einem Drittel Energie und einem Drittel Material zusammensetzen, wird es nicht einfach sein, die Kosten zu reduzieren. Öl notiert aktuell bei USD 106 pro Barrel und steigt weiter, und die Gewerkschaften verlangen immer mehr Geld, und auch die Regulierungskosten steigen immer weiter.

Als Gold 1980 bei USD 800 pro Unze notierte, lagen die Förderkosten bei USD 100 pro Unze. Gold wurde also mit dem Achtfachen seiner Produktionskosten gehandelt – das ist eine Blase! Heute, wo Gold bei rund USD 1.300 pro Unze liegt und die Produktionskosten bei USD 1.750 pro Unze liegen und weiter steigen, wird Gold mit 75% seiner Produktionskosten gehandelt – das gab’s noch nie. Die Unternehmen werden also zu Hunderten pleitegehen und die Produktion wird dramatisch einbrechen, sollte sich der Goldpreis nicht schnell wieder erholen.

Ich persönlich gehe davon aus, dass die Unternehmen zunächst erst einmal scheitern müssen und die Produktion komplett einbrechen muss, bevor wir eine substantielle Verbesserung beim Goldpreis sehen werden. […]

Wir rechnen damit [allgemeiner Wirtschaftsausblick], dass es viele weitere Jahre an Krise und Instabilität geben wird, was auf die sozialistische Schuldenpolitik und die heutigen geldpolitischen Reaktionen zurückzuführen ist, durch die die Fehlallokation des Kapitals weiter anhält. Ich befürchte, dass es noch lange nicht vorbei ist.