Der renommierte Citibank-Analyst Tom Fitzpatrick rechnet für die kommenden Jahre mit einer massiven Verteuerung bei Gold und Silber

Tom Fitzpatrick, Kingworldnews.com, 26.07.2013

Während es immer gefährlich ist, das Tief von irgendeinem Vermögenswert auszurufen, scheint es bei Gold derzeit so zu sein, dass das Metall nun endlich eine Basis ausbildet, von der aus sein nächster Aufwärtsschub vielleicht sogar schon eingeleitet worden ist. Die langfristige, strukturelle Dynamik legt nach wie vor nahe, dass der Goldpreis bis 2016 im Bereich der Marke von USD 3.500 pro Unze liegen wird, und wir gehen nicht davon aus, dass sich an diesem grundlegenden Trend in nächster Zeit etwas ändern wird.

Um jedoch zu der Meinung zu gelangen, dass Gold sein Tief tatsächlich ausgebildet hat, würden wir gerne einen Wochenschlusskurs im Bereich seines kurzfristigen Widerstands bei USD 1.321 bis USD 1.338 pro Unze und dann darüber hinausgehend eine Notierung über dem mittelfristigen Widerstand bei rund USD 1.522 bis USD 1.532 pro Unze sehen. Solche Schlusskurse würden unseres Erachtens bestätigen, dass der nächste Gold-Aufwärtsschub bereits begonnen hat.

Sollte es sich hierbei tatsächlich um die Trendwende bei Gold handeln, ist es wahrscheinlich, dass Silber seinen großen Bruder ausstechen wird, so wie es bereits in der Vergangenheit der Fall gewesen ist.

Wir sind bisher der Meinung gewesen, dass die Korrektur bei Gold genau das war – eine tiefe Korrektur –, anstatt das Ende einer säkularen Rally. Und daher ist es auch von überragender Bedeutung, zu ermitteln, wann die Korrektur tatsächlich vorbei ist, da wir davon ausgehen, dass sich Gold bis 2016 in Richtung seines langfristigen Preisziels von USD 3.400 bis USD 3.500 pro Unze aufmachen wird.

Die jüngste Korrektur ähnelt sehr stark der Korrektur, die wir bei der phänomenalen Gold-Rally der 70er Jahre sahen. Wir hatten ja bereits in der Vergangenheit darauf hingewiesen, dass der aktuelle Rückgang bei der Wirtschaft und bei den Vermögenswerten stark den Ereignissen der 70er Jahre gleicht:

- Nach einer Rally, bei der sich der Goldpreis verfünffachte, kam es zwischen 1974 und 1976 zu einer rund 17 Monate anhaltenden Korrektur, bei der der Goldpreis letztlich 14% unter seinem 55-Monatsschnitt zum Halten kam.

- Nach einer Rally, bei der sich der Goldpreis versiebenfachte, kam es zwischen 2011 und 2013 zu einer über 23 Monate anhaltenden Korrektur, bei der der Goldpreis letztlich 14% unter seinem 55-Monatsschnitt zum Halten kam. – Werden wir auf diesen Punkt zurückblicken und sagen, dass es das Tief gewesen war?

Und während wir so darüber nachdenken, gibt es zwei Dinge, die wir hier berücksichtigen sollten:

- Handelt es sich bei der aktuellen Goldpreisentwicklung nun um eine tiefe Korrektur oder eher um das Ende einer säkularen Gold-Rally.

- Was wäre nötig, um zu wissen, dass die Korrektur vorbei ist?

Übrigens gibt es noch eine weitere Gemeinsamkeit zwischen der aktuellen Goldpreisentwicklung und der in den 70er Jahren, und zwar im Hinblick auf den Aktienmarkt: Als Gold im August 1976 sein Tief ausbildete, legte der Dow Jones Industrial Average in den darauffolgenden 4 Wochen eine 6%ige Rally hin, bevor es dann in den darauffolgenden anderthalb Jahren zu einer Korrektur von über 20% kam. Seit Gold auf sein jüngstes Tief fiel, ist der Dow Jones in den letzten 4 Wochen um 7% gestiegen und konnte ein neues Allzeithoch verzeichnen. Wir werden genau im Auge behalten, ob sich die Geschichte wiederholt.

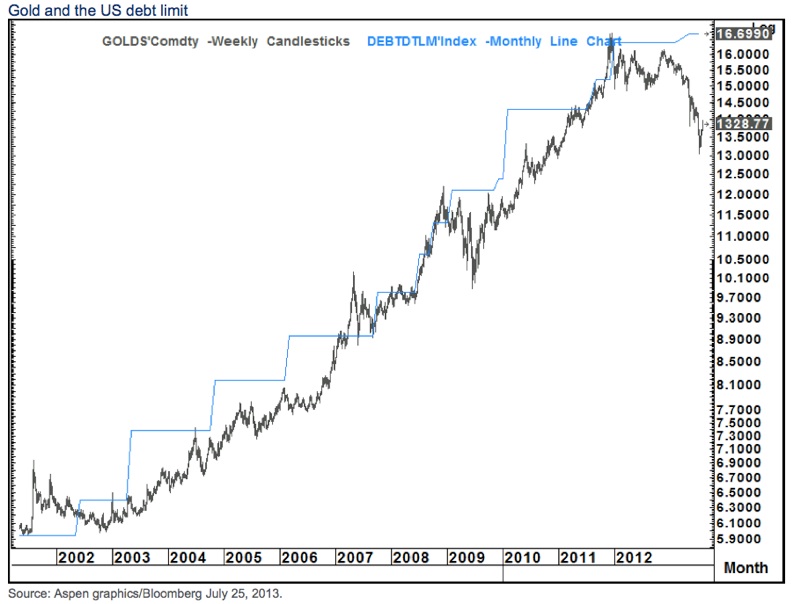

Die Dynamik der Makroaspekte, die nahelegt, dass der Goldpreis in den kommenden Jahren weitersteigen wird, hat sich unterdessen nicht geändert, wie aus der nachfolgenden Grafik hervorgeht, wo wir den Goldpreis der US-Schuldenobergrenze gegenübergestellt haben:

Die Korrelation ist unzweideutig. Würden wir für diesen Chart anstatt der US-Schuldenobergrenze die Bilanzen der US-Notenbank, der Europäischen Zentralbank oder (in jüngster Zeit auch) der Bank von Japan nehmen, sähe das Bild ähnlich aus.

Es gibt nichts, was nahelegen würde, dass der Trend bei der US-Schuldenobergrenze in den kommenden Jahren irgendwie nach unten weisen könnte. Derzeit geht man davon aus, dass die aktuelle vom US-Kongress beschlossene Schuldenobergrenze bis September ausreicht, aber danach muss sie abermals angehoben werden, damit die US-Bundesregierung weiterhin handlungsfähig bleibt.

Die Alternative dazu wäre irgendein Märchen-Szenario, wo die US-Bundesregierung ihr jährliches Haushaltsdefizit künftig auf null absenkt. Doch angesichts der Tatsache, dass das jährliche Defizit gewöhnlich im Bereich von hunderten Milliarden US-Dollars liegt und allein schon eine kleine Streichung von USD 85 Milliarden dieses Jahr für Aufruhr gesorgt hat, können wir uns so etwas kaum vorstellen.

Wir waren immer der Meinung gewesen, dass Gold seinen Wert als „harte“ Währung bewahren wird. In einem Umfeld, wo die Zentralbanker und Politiker die Währungsentwertung weiterhin als positiv erachten – obwohl sie das nicht direkt sagen –, ziehen wir den Besitz von Gold jedweden Fiatwährungen vor.

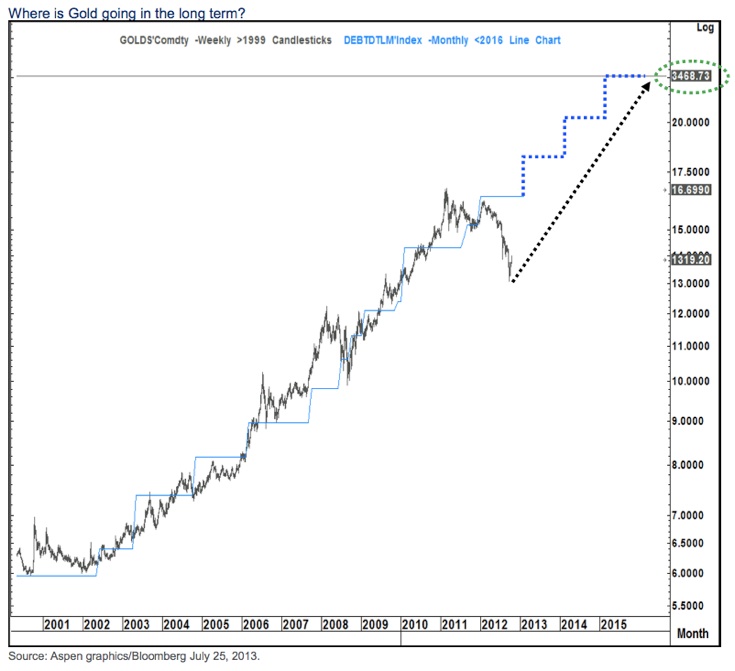

Bezüglich der Gegenüberstellung des Goldpreises mit der US-Schuldenobergrenze rechnen wir damit, dass die Korrelation zwischen beiden auch in Zukunft weiter anhalten wird. Und obschon es keine Garantie dafür gibt, wo die US-Schuldenobergrenze in ein paar Jahren liegen wird, legen viele „wohldurchdachte Meinungen“ zu diesem Thema nahe, dass sie in den Bereich von USD 22 Billionen steigen dürfte.

Auf diesem Niveau läge Gold bei rund USD 3.500 pro Unze. Die nachfolgenden Grafiken stützen dieses Preisziel.

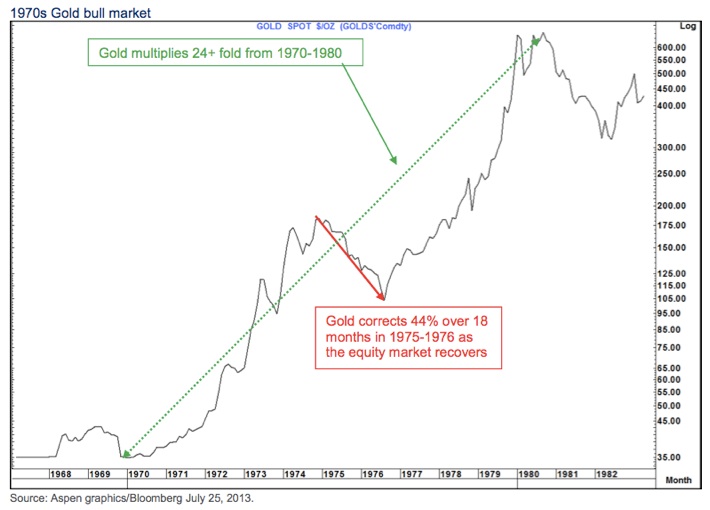

Als Gold zwischen 1970 und 1980 eine säkulare Rally hinlegte, stieg es von USD 35 auf USD 850 pro Unze (und verteuerte sich somit um den Faktor 24).

Wenn wir unser aktuelles langfristiges Preisziel für Gold mit dieser Phase der 70er Jahre vergleichen, stellen wir aber fest, dass es sogar noch etwas zu niedrig gegriffen sein könnte. Ausgehend vom Zeitraum 1999 bis 2001, wo der Goldpreis bei USD 250 pro Unze lag, würde eine Verteuerung um den Faktor 24 einen Goldpreis von USD 6.000 pro Unze nahelegen.

Aber warum haben wir unsere Erwartungen auf USD 3.500 pro Unze abgesenkt? Nun, obwohl die Gründe für den Aufstieg von Gold derzeit (unseres Erachtens) so stark sind wie damals, wenn nicht gar noch stärker, war der finale Kurssprung Ende der 70er Jahre „ereignisgetrieben“: Am 27.12.1979 marschierte die Sowjetunion in Afghanistan ein und der Goldpreis explodierte bis zum 21.01.1980 auf USD 850 pro Unze, während er vor Weihnachten 1979 noch im Bereich von USD 473 pro Unze notierte.

Rechnen wir diesen Kurssprung heraus, beläuft sich der Goldpreismultiplikator von Beginn des Aufwärtstrends im Jahr 1970 an (wo der Goldpreis bei USD 35 pro Unze lag) auf den Faktor 13,5. Ausgehend von dem Tief von USD 254 pro Unze in 2011 würde ein 13,5-facher Anstieg einen Goldpreis von USD 3.430 pro Unze nahelegen. Und das würde auch der Entwicklung ähneln, die wir sahen, als Gold auf die Marke von USD 1.260 pro Unze kletterte.

Wie oben bereits erwähnt, kam es beim Goldbullenmarkt der 70er Jahre zwischen 1974 und 1976 zu einer massiven Korrektur, während der Aktienmarkt sich zwischen 1973 und 1974 erholte und dabei auf sein dem Crash vorausgehendes Hoch kletterte. Dieses Mal war der Dow Jones in der Lage, sein Hoch von 2007 zu übersteigen, aber dafür brauchte es auch das Doppelte an Zeit und Nullzinsen, verschiedene quantitative Lockerungsprogramme und Haushaltsdefizite in Billionenhöhe. Ist das eine bessere oder schlechtere Performance als in den 70ern?

Einer der Auslöser, die letztlich zur Beschleunigung der Goldpreisexplosion führten, war die Ausbildung des Hochs der Rally von 1974 bis 1976, worauf dann ein rund 18-monatiger Rückgang in Höhe von 20% folgte. Wir rechnen damit, dass auch heute eine Korrektur am Aktienmarkt von über 20% ein notwendiger Auslöser für einen massiven Goldpreisanstieg sein könnte.

Bis es soweit ist, gibt es einige wichtige Goldpreisniveaus, die man im Auge behalten sollte, da sie nahelegen könnten, dass die Korrektur vorbei ist:

Um zu der Schlussfolgerung zu gelangen, dass der aktuelle Abwärtstrend vorbei ist, würden wir zunächst gerne einen Wochenschlusskurs über dem Widerstandsbereich von USD 1.321 bis USD 1.338 pro Unze sehen, wo die obere Linie des Abwärtskanals auf den gleitenden 55-Tagesschnitt und die Tiefs von April und Mai dieses Jahres trifft. Der 55-Monatsschnitt liegt derzeit bei USD 1.380 pro Unze und ein Monatsschlusskurs über dieser Marke wäre ebenfalls bullisch.

Sollten wir bei Gold einen solchen Ausbruch sehen, würde die 55-bis-200-Tagesschnitt-Dynamik, wo es aktuell eine sehr große Lücke gibt, nahelegen, dass es zu einer Kursbewegung in Richtung des gleitenden 200-Tagesschnitts kommt, der derzeit bei rund USD 1.550 pro Unze liegt. Dieser gleitende Schnitt sinkt gegenwärtig langsam auf die wichtige Widerstandsmarke (einstige Stützungslinie) im Bereich von rund USD 1.522 bis USD 1.532 pro Unze ab, die in 2011 und 2012 gut gehalten hatte. Das war übrigens auch das Niveau, das, als es erstmals im April durchbrochen wurde, den Weg für den Preisrutsch auf neue Tiefs freimachte, die genau in derselben Woche erzielt wurden, in der der S&P 500 das Hoch von 2007 überwinden konnte.

Sollte Gold dieses Preisniveau durchbrechen, wäre das der finale Sargnagel der jetzigen, tiefen Goldpreiskorrektur, und das würde nahelegen, dass ein mehrere Jahre anhaltender Aufwärtstrend in Richtung USD 3.400 bis USD 3.500 pro Unze einsetzt.

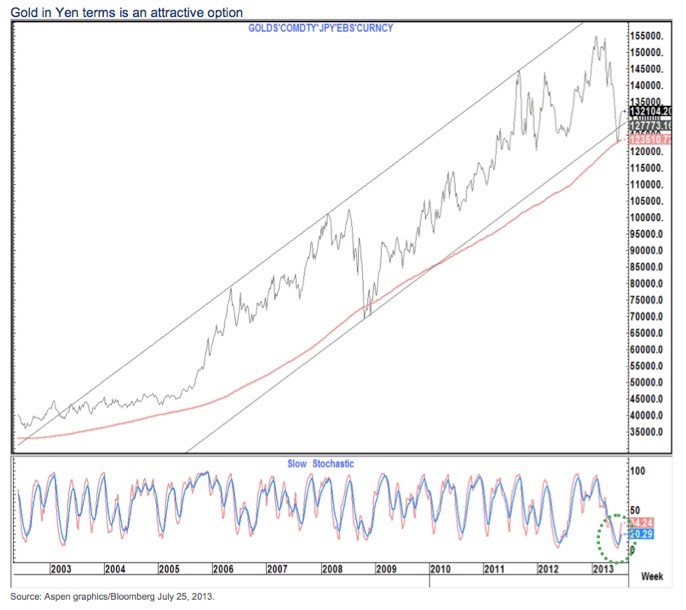

Neben dem Goldpreis auf US-Dollarbasis gibt es auch einige andere mit Gold in Zusammenhang stehende Möglichkeiten, die attraktiv zu sein scheinen. Nehmen wir beispielsweise den Goldpreis in Yen:

Auf Yenbasis hat Gold seinen gleitenden 200-Wochenschnitt erfolgreich testen können und bewegt sich gegenwärtig nach oben, nachdem der Kurs kurzzeitig überschoss und die untere Linie des Aufwärtstrendkanals nach unten hin durchbrach. Das wöchentliche Momentum, das sehr gedehnt war, hat sich nun wieder umgekehrt. Wir gehen weiterhin davon aus, dass der US-Dollar mittel- und langfristig gegenüber dem Yen aufwerten wird, weshalb es Sinn machen würde, dass Gold auf Yenbasis stärker steigen wird als auf Dollarbasis.

Und auch die Goldminenaktien steigen wieder:

Der Arca Gold Miners Index nähert sich derzeit seinem Kursniveau von April (866 – 891 Punkte) an; er kraxelt langsam nach oben. Beim Momentum gibt es positive Divergenzen, die nahelegen, dass dem Abwärtstrend nun die Puste ausgegangen sein könnte.

Der Widerstand liegt derzeit bei 1.081 bis 1.117 Punkten, wo die Tiefs des Jahres 2012 auf den gleitenden 55-Wochenschnitt treffen. Der nächsthöhere Widerstand verläuft im Bereich von 1.346 bis 1.367 Punkten, wo das Tief von 2011, das Hoch von 2012 und der 200-Wochenschnitt aufeinandertreffen.

Und auch bei den Junior-Goldminen scheint der Index wieder zu steigen, nachdem vor zwei Wochen ein bullischer Wochengewinn verzeichnet werden konnte. Das wöchentliche Momentum ist von seinen niedrigen Niveaus ebenfalls wieder gestiegen. Hier liegt der Widerstand bei 1142 Punkten, also dem Hoch von Mai, und ein Durchbruch wäre eine weitere Bestätigung, dass steigende Kurse wahrscheinlich sind.

Der nächste bedeutende Widerstand liegt dann bei 1.472 bis 1.550 Punkten, wo das Tief von 2012 und die obere Linie des Abwärtskanals mit dem gleitenden 55-Tagesschnitt aufeinandertreffen. Sollte der Index über diesem Bereich schließen, würde dies einen Kursanstieg in den Bereich von 2.150 bis 2.200 Punkten nahelegen, wo der gleitende 200-Wochenschnitt und das Hoch von 2012 aufeinandertreffen.

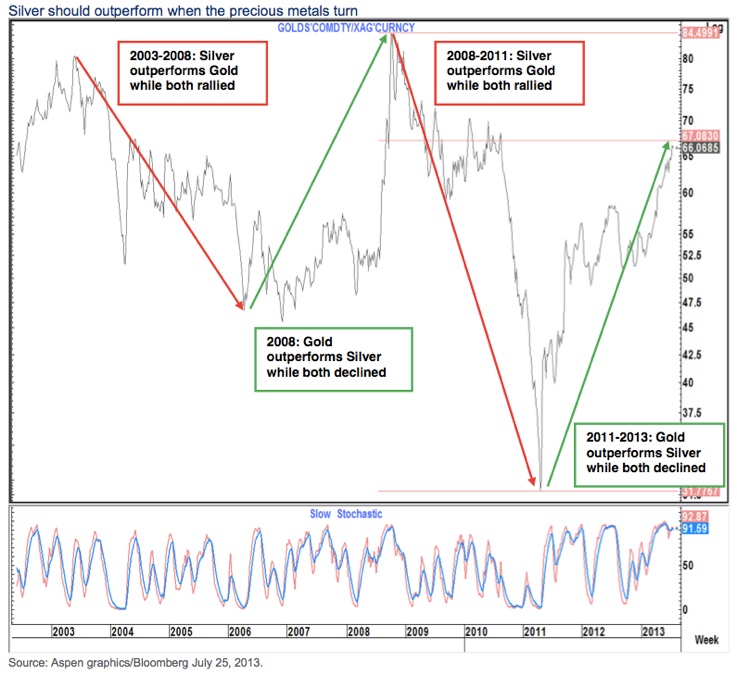

Und so sehr wir Gold auch lieben, es gibt da ein anderes Edelmetall, das sich wahrscheinlich noch besser entwickeln dürfte – Silber:

Wie man anhand des Gold/Silber-Verhältnisses sieht, hat Gold das weiße Metall in den vergangenen zehn Jahren immer dann ausgestochen, wenn beide Edelmetalle abverkauft wurden. Silber weist, wenn die Metalle steigen, aber eine bessere Performance auf. Und das führt uns zu der Schlussfolgerung, dass Silber vorzuziehen ist, sollten die Metalle tatsächlich wieder steigen.

Das Gold/Silber-Verhältnis scheint jetzt wieder von seinem 76,4%igen-Retracement, das während des Rückgangs der Jahre 2008 bis 2011 ausgebildet wurde, zurückzufallen (logarithmischer Chart). Darüber hinaus bildet sich derzeit eine negative Divergenz beim Momentum aus – noch nicht dreifach, aber sie ist bereits zu erkennen –, was ebenfalls ein weiteres Absinken des Gold/Silber-Verhältnisses nahelegt.

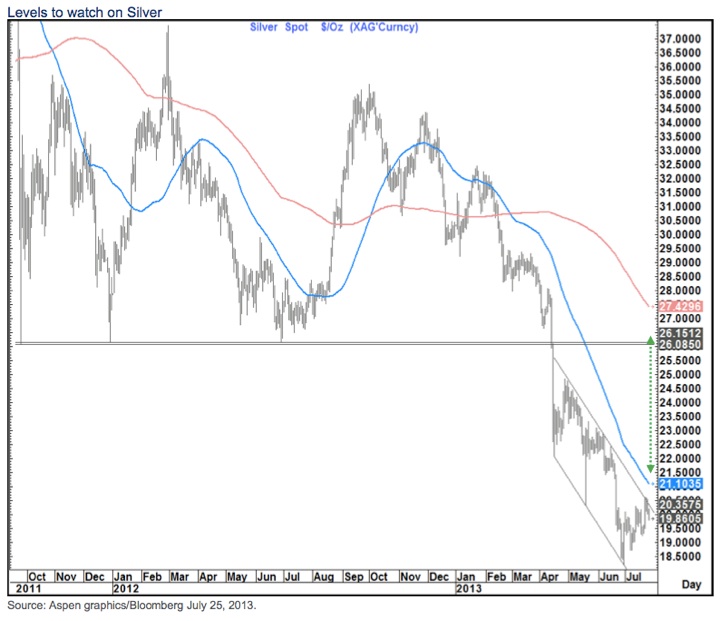

Genauso wie Gold testet auch Silber derzeit seine Widerstände im oberen Bereich des jüngsten Abwärtskanals bei USD 20,35 pro Unze. Die nächsthöhere Widerstandslinie verläuft beim gleitenden 55-Tagesschnitt, der aktuell bei USD 21,10 pro Unze liegt. Sollte Silber durch diesen Bereich nach oben hin ausbrechen, würde das der erste Hinweis darauf sein, dass die jüngste Erholung beim Silberpreis weiter anhält.

Die Dynamik des gleitenden 55-Tagesschnitts und des gleitenden 200-Tagesschnitts, wo derzeit eine große Lücke klafft, legt nahe, dass ein Durchbrechen des gleitenden 55-Tagesschnitt den Weg in Richtung des gleitenden 200-Tagesschnitts freimacht, der bei rund USD 27 pro Unze liegt und derzeit langsam auf den Widerstand von rund USD 26 pro Unze sind (Tiefs der Jahre 2011 und 2012). Würde Silber diese Widerstandslinie durchbrechen, wäre dies die finale Bestätigung, dass die langfristige Rally wieder losgegangen ist.

Bis auf Weiteres werden wir die kurzfristigen Widerstandsniveaus bei Gold (USD 1.321 bis USD 1.338 pro Unze) und Silber (USD 20 bis USD 21 pro Unze) genau im Auge behalten, und solange wir keine deutlichen Schlusskurse über diesen Marken sehen, ist Vorsicht geboten. Unseres Erachtens scheint es aber auf alle Fälle so zu sein, dass die Edelmetalle derzeit eine Basis ausbilden, von wo aus die nächste Rally beginnen wird, und wir rechnen damit, dass sich Gold bis 2016 in Richtung USD 3.400 bis USD 3.500 pro Unze bewegt (und Silber dürfte sich prozentual sogar noch besser entwickeln).