Mary Anne & Pamela Aden, Aden Forecast, 27.09.2013

September war ein verrückter Monat. So viel Drama und Unsicherheiten – ja, die Anleger blieben ein wenig ratlos zurück.

Die US-Notenbank erklärte, dass sie mit ihrer Reduzierung der quantitativen Lockerung noch etwas warten würde, was die Anleger verunsicherte und viele Fragen aufwarf …

Erinnerungen an die Jahre 2008 und 2009 kamen wieder auf. Wie Sie wissen, platzte damals die Kreditblase, was zum Zusammenbruch von Lehman Brothers und einer schlimmen Krise führte, die die US-Wirtschaft an den Rand der Wirtschaftsdepression trieb.

Also ja, die Anleger sind nervös und haben auch Grund dafür …

Während sich einige Verbesserungen erkennen lassen, schleppt sich die US-Wirtschaft mehr schlecht als recht durch, und all die Anstrengungen der US-Notenbank haben praktisch zu gar nichts geführt.

In den letzten zwölf Monaten ist die Wirtschaft so langsam gewachsen wie noch nie, außer sie befand sich gerade in einer Rezession.

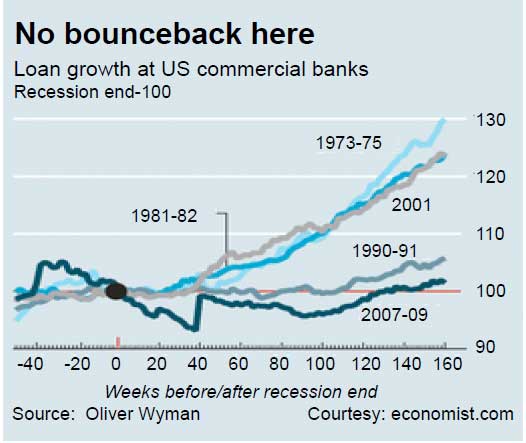

Und einer der wichtigen Gründe dafür ist, dass die Banken keine Kredite vergeben, und das trotz des billigen Geldes, das ihnen von der US-Notenbank zur Verfügung gestellt wird. Wie Sie in der nachfolgenden Grafik sehen können, ist das Kreditwachstum im Vergleich zu der Entwicklung, die sonst immer nach Rezessionen zu beobachten gewesen ist, bisher sehr schwach ausgefallen:

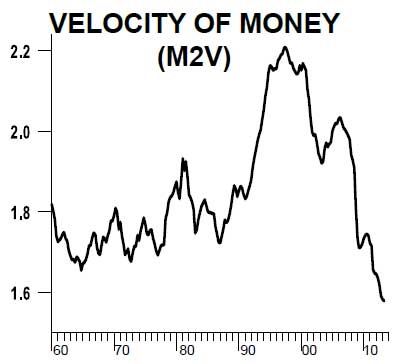

Stattdessen haben die Banken lieber überschüssige Geldreserven aufgebaut. Lagen diese im Jahr 2008 noch bei null, sind sie bis heute auf USD 2 Billionen gestiegen!

Und das hat wiederum dazu geführt, dass sich die Geldumlaufgeschwindigkeit weiter verlangsamte:

Im Grunde bedeutet das, dass das Geld nicht den Besitzer wechselt, was kein gutes Zeichen ist, da die Geldumlaufgeschwindigkeit ein Indikator für die Geldnachfrage ist. Das ist deflationär.

Einige gute Meldungen

Eine gute Meldung, nicht zuletzt dank der Fed, ist, dass wir jetzt einige positive Zeichen in den Märkten sehen. Beispielsweise ist der Aktienmarkt gestiegen, was darauf hindeutet, dass bessere Zeiten bevorstehen. Und interessanterweise sagen uns Gold und Anleihen dasselbe, und wir wären närrisch, nicht auf sie zu hören.

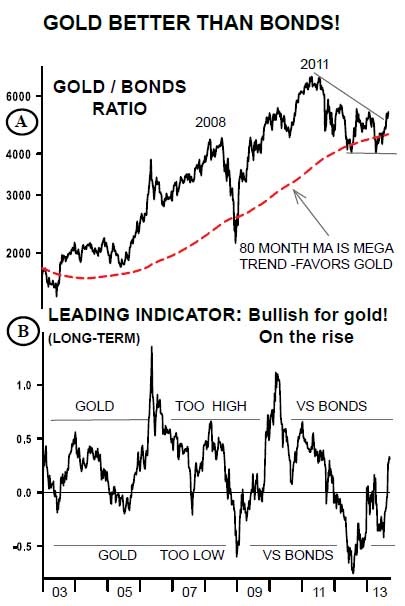

Gold entwickelt sich besser als Anleihen

Dieser Chart ist nach unserem Dafürhalten sehr wichtig, und wir möchten Sie eindringlich bitten, sich zu fragen, was uns die Daten verraten wollen.

Es ist ganz simpel. Bei diesem Chart wird Gold mit Anleihen verglichen. Wenn er steigt, ist Gold stärker als Anleihen. Und wenn er fällt, ist Gold schwächer als Anleihen. Wir nennen es auch unser Inflations-Deflations-Barometer. Warum?

In inflationären Phasen oder ganz allgemein in wirtschaftlich guten Zeiten neigt Gold dazu, zu steigen. Das ist der Grund, warum das Verhältnis in den letzten zehn Jahren gestiegen ist.

Mit 2008 und 2011 gab es zwei Ausnahmen. Das waren Phasen, wo sich die Wirtschaft in der Rezession befand bzw. schwaches Wirtschaftswachstum verzeichnet wurde. In beiden Fällen ging das Gold/Anleihe-Verhältnis zurück, weil Gold schwächer notierte als Anleihen.

Mit anderen Worten: Anleihen stechen Gold gewöhnlich dann aus, wenn die Wirtschaft schwach ist und/oder deflationäre Kräfte die Oberhand haben.

Und das war in den letzten paar Jahren zweifelsohne der Fall, da sich die Wirtschaft auf dünnem Eis befand.

Und wo stehen wir heute? Wir freuen uns, vermelden zu dürfen, dass das Verhältnis aktuell wieder steigt. Und auch der Frühindikator des Verhältnisses ist stark gestiegen, was ein Signal dafür ist, dass das Gold/Anleihe-Verhältnis weiter steigen dürfte.

Und das bedeutet, dass die deflationären Kräfte, mit denen wir in den letzten Jahren zu tun hatten, bald der Vergangenheit angehören dürften.

Die Daten legen nahe, dass sich die Wirtschaft verbessern wird, was die Inflation anheizen dürfte, und das wäre zum jetzigen Zeitpunkt eine willkommene Erholung. Und natürlich bedeutet es, dass Gold stärker notieren wird als Anleihen.

Inflation voraus

Kaum einer hat es mitbekommen, aber die US-Produzentenpreise sind in den letzten drei Monaten kontinuierlich gestiegen. Ob dies nun eine Trendwende in Richtung höherer Inflation markiert, bleibt abzuwarten, aber unser Inflations-Deflations-Barometer legt nahe, dass dem so sein könnte.

Wir dürfen hier auch nicht vergessen, dass die Zutaten für eine höhere Inflation alle da sind. Die Bankreserven sind riesig und normalerweise halten die Banken ja gerade einmal 10% ihres Geldes als Reserven. Sollten die Banken also damit beginnen, Kredite zu vergeben, könnte die Inflation rasch an Fahrt aufnehmen, während das Geld aus den Banken den Weg in Richtung Wirtschaft findet.

Mehr Spekulationsblasen voraus

Genauso wie die Dot.com-Blase und die Immobilienblase hat die US-Notenbank jetzt eine neue Spekulationsblase geschaffen.

Wir werden schon bald sehen, wie sich die Situation entwickeln wird, aber die Märkte geben uns bereits eine Sneak-Preview. Und sofern wir die Märkte nicht falsch verstehen, dürften demnächst ein paar substantielle Veränderungen zu beobachten sein.