Michael J. Kosares, USAGold, 03.10.2013

Bei diesem Artikel haben wir mit den Chart-Dienstleistern Macrotrends.net und Thechartstore.com zusammengearbeitet, um Ihnen eine Reihe hochaufschlussreicher Gold- und Silbercharts zu präsentieren. Obwohl der Ausbruch der Finanzkrise nun schon wieder ganze fünf Jahre her ist, werden die Wirtschaftspolitik und die Entwicklungen an den Finanzmärkten inklusive des Goldmarkts immer noch von den Auswirkungen der Krise beherrscht.

Von Zeit zu Zeit lohnt es sich, auf die fundamentalen Triebkräfte der Goldnachfrage zu blicken – hauptsächlich die Investmentnachfrage –, um herauszufinden, ob der säkulare Bullenmarkt immer noch auf Kurs ist. Außerdem können wir so überflüssige Informationen aussortieren und abermals der Frage auf den Grund gehen, warum Gold in einem heutigen Investmentportfolio weiterhin ein außerordentlich wichtiger Bestandteil ist.

Einigen werden diese Charts als Bestätigung dienen, für andere werden sie eine Offenbarung sein – es ist sozusagen eine Art von Rundumcheck von Gold und Silber. Wie Sie sehen werden, hat sich der Goldpreis im Verlauf der letzten Jahre zwar verändert, doch an den grundlegenden geldpolitischen Triebkräften hat sich unterdessen überhaupt nichts geändert.

Silber ist jetzt wieder ein Geldmetall

Bevor wir uns den Charts zuwenden, würde ich gerne noch kurz auf die Wiedergeburt von Silber als Geldmetall zu sprechen kommen. Gold ist immer vorrangig Geldmetall und dann erst Rohstoff gewesen. Silber hingegen galt vor der Finanzkrise 2008/2009 gemeinhin als Rohstoff und dann erst als Geldmetall – etwas, das sich in inflationären Zeiten gut entwickeln mag, in deflationären Phasen aber eher nicht so gut.

Seit dieser Zeit ist die Öffentlichkeit – nicht die Marktanalysten und TV-Experten – zu der Meinung gelangt, dass Silber seinen Status als Geldmetall wiedererlangt hat. Fakt ist, dass sich das Metall seit 2008 in einem Umfeld, das nur als desinflationär beschrieben werden kann, sehr gut entwickelt hat.

In den letzten paar Jahren haben wir bei USAGOLD das Phänomen beobachten können, dass große Mengen an Silberbestellungen bei uns eingingen. Dabei haben langfristig ausgerichtete, auf Vermögenserhalt fokussierte Investoren vornehmlich Silbermünzen gekauft. Und weil Silber seinen Status als Geldmetall wiedererlangt hat, werden wir es im Folgenden auch mit berücksichtigen.

Die inflationsbereinigte Preisentwicklung von Gold und Silber

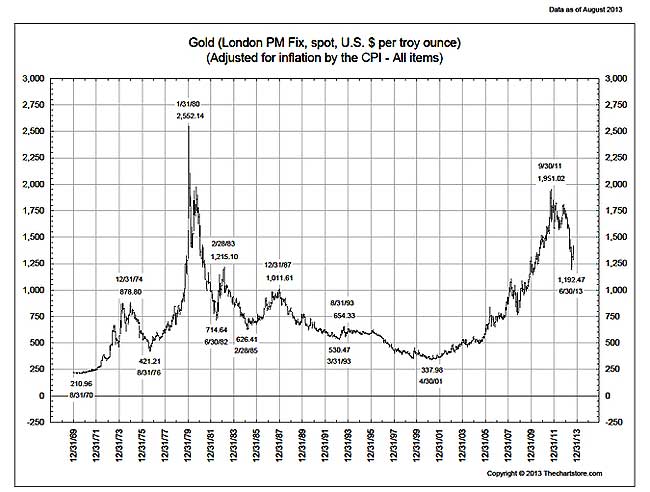

Die ersten beiden Grafiken zeigen die inflationsbereinigten Preise von Gold und Silber von 1970 bis heute. 1971 wurde der US-Dollar in den USA offiziell von Gold abgekoppelt. Der Dollar durfte von da an frei gegen andere Währungen gehandelt werden. Viele erachten diese Abkopplung als den Anfang der modernen Wirtschafts- und Finanzära.

Seit Anfang der 70er Jahre bin ich der Auffassung, dass Gold – solange der US-Dollar nicht goldgedeckt ist – aufgrund der Neigung des Staats, Defizite anzuhäufen, und der Bereitschaft der Zentralbank, Geld zu drucken (wenn nötig), um diese Defizite zu decken, einen Aufwärtstrieb aufweisen wird.

Der inflationäre Prozess hat sich seit der Finanzkrise 2008 und der Implementierung der quantitativen Lockerungsmaßnahmen noch einmal deutlich beschleunigt. Die Auswirkungen dieser heute noch bestehenden Geldpolitik arbeiten sich sukzessive bis zur Wirtschaft durch. Und da beide Metalle mittlerweile in dieselbe Kategorie fallen und als Geldmetalle gelten, sollten sie auch dementsprechend analysiert werden …

Wie Sie sehen, klafft zwischen dem Goldpreistief und dem Silberpreistief von Juni 2013 in Höhe von USD 1.192 pro Unze bzw. USD 18,50 pro Unze und den inflationsbereinigten Hochs von USD 2.552 pro Unze bei Gold und USD 105 pro Unze bei Silber eine relativ große Lücke.

Beim Goldchart kommt noch ein weiterer interessanter Aspekt hinzu: Die Ähnlichkeit der Korrektur der letzten zwei Jahre mit der Preisentwicklung von 1973 bis 1976 gibt. Das inflationsbereinigte Hoch von Gold lag 1976 bei USD 420 pro Unze. Gold verteuerte sich von da aus bis 1980 aber noch um das Sechsfache auf USD 2.552 pro Unze.

Wir sollten hier auch im Hinterkopf behalten, dass der Goldchart auf den aktuellen offiziellen Inflationsstatistiken der US-Behörde für Arbeitsmarktstatistik beruht – statistische Daten, die laut Auffassung vieler Experten geschönt sind.

Der berühmte Monetarist Milton Friedman ging davon aus, dass es zwischen der Geldinflation (also der Ausweitung von Kredit und dem Gelddrucken) und der Preisinflation (die wir dann bei den verschiedenen Einzelhandels- und Großhandelsindizes sehen) eine 5-jährige Zeitverzögerung gibt. Falls dem so sein sollte, müssten wir die ersten Auswirkungen des Gelddruckens der Fed, das 2009 begann, gegenwärtig bereits sehen können. Die Erholung am US-Eigenheimmarkt und die Erholung bei den US-Autoverkäufen könnten erste Hinweise darauf sein, dass die Geldinflation in der Wirtschaft Fuß fasst.

Welche Blase?

Es wird gesagt – und meistens kommen diese Stimmen aus den Reihen der Zentralbanker –, dass Spekulationsblasen immer nur im Nachhinein identifiziert werden können. Angesichts dessen kann man ja nur zu dem Umkehrschluss gelangen, dass das Nichtvorhandensein einer Spekulationsblase ebenfalls nur im Nachhinein beobachtet werden kann.

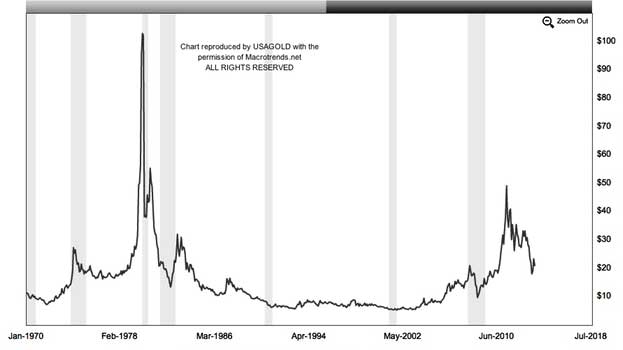

Der unten stehende Chart widerlegt ein für allemal die Behauptung, dass sich Gold in den letzten Jahren in einer Spekulationsblase befand. Wir erwähnten ja bereits, dass Anfang der 70er Jahre eine neue Wirtschaftsära begann, als die Vereinigten Staaten den US-Dollar von Gold abkoppelten. Von diesem Punkt an begannen sich die USA, die Weltwirtschaft und die Finanzmärkte völlig anders zu verhalten. Macrotrends merkt dazu an:

„Das Weltfinanzsystem bewegte sich 1973 von der relativen Disziplin des Golddollars und fester Wechselkurse hin zu einem System frei handelbarer Währungen. Diese Entwicklung sorgte in den darauffolgenden Jahrzehnten für eine Reihe von Vermögensblasen.“

Angesichts all der Verwirrung bezüglich der Identifikation von Finanzblasen sollte man sich dieses Problems mit einem gewissen Grad an Wissenschaftlichkeit annähern. Der Chart von Macrotrends, wo verschiedene Finanzblasen miteinander verglichen werden, ist ein bedeutender Schritt in diese Richtung.

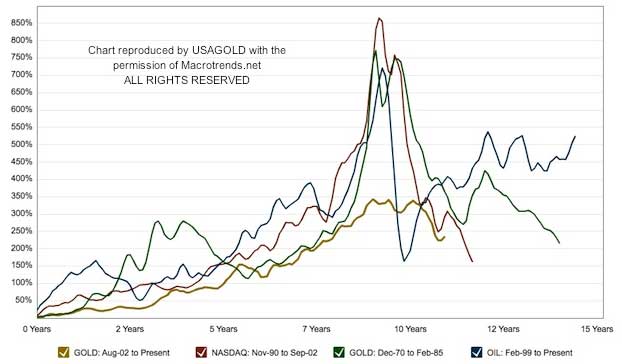

Die V-förmigen vertikalen Ausbrüche, die auf dem Chart zu sehen sind, stellen echte Spekulationsblasen dar. Es kommt dabei zu massiven raketenhaften Anstiegen, denen dann nicht minder atemberaubende Zusammenbrüche folgen. Macrotrends kommentiert den Chart mit den Worten:

„Dieser Chart erfasst die Goldpreisentwicklung seit Juli 2002 und stellt sie den drei größten Spekulationsblasen der letzten 40 Jahre gegenüber. In der Vergangenheit wiesen Spekulationsblasen vor ihrer explosiven Phase, die zwischen 18 und 24 Monaten anhält, ein sieben bis acht Jahre anhaltendes kontinuierliches Wachstum auf. Jede dieser Serien wurde inflationsbereinigt und mit einem gleitenden 3-Monats-Schnitt geglättet.“

Macrotrends weist darauf hin, dass Gold zwischen 2009 und 2013 tatsächlich in eine Blasenphase eingetreten wäre, wäre der Goldpreis während dieses Zeitraums auf die Marke von USD 3.000 pro Unze gestiegen. Vergleicht man die Goldpreisentwicklung mit der NASDAQ-Blase und der Öl-Blase, wirkt das gelbe Metall eher zahm. Stattdessen hat Gold wohl eher einen klassischen säkularen Bullenmarkt ausgebildet und macht gerade eine gesunde Korrektur durch, nicht wie bei einer Blase, die dann schnell in sich zusammenbricht.

Wenn wir uns den Spekulationsblasen-Chart und den inflationsbereinigten Goldpreis so anschauen, könnte es durchaus sein, dass wir bei Gold erst dann ein Preishoch oder eine explosive Phase sehen werden, wenn es zu einer erneuten Inflationswelle kommt, so wie sie auch Ende der 70er Jahre zu beobachten war.

Reisepartner – die US-Geldbasis und Gold

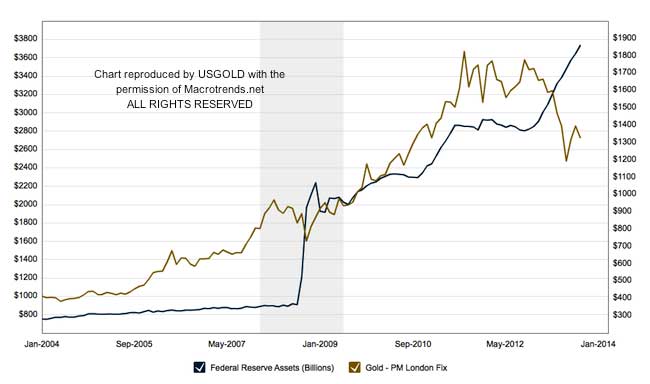

Diejenigen unter Ihnen, die regelmäßig unsere Analysen lesen, werden diese Grafik sofort wiedererkennen. Im Grunde sind es die in der Bilanz der Fed ausgewiesenen Aktiva, die die quantitative Lockerung ausmachen, also die USD 85 Milliarden pro Monat, die von der US-Notenbank ins System injiziert werden.

Bei der quantitativen Lockerung werden zwei Arten von Wertpapieren aufgekauft: US-Staatsanleihen (mir kurzer, mittlerer und langer Laufzeit) und hypothekarisch besicherte Wertpapiere. Die Federal Reserve kauft die US-Staatsanleihen von der US-Bundesregierung und die hypothekarisch besicherten Wertpapiere von den Geschäftsbanken. Ersteres ist eine direkte Form der Monetisierung (Gelddrucken) und Letzeres ist eine indirekte Form, da ein guter Teil dieser Gelder von den Banken genutzt wird, um damit US-Staatsanleihen zu kaufen.

Bei der quantitativen Lockerung werden zwei Arten von Wertpapieren aufgekauft: US-Staatsanleihen (mir kurzer, mittlerer und langer Laufzeit) und hypothekarisch besicherte Wertpapiere. Die Federal Reserve kauft die US-Staatsanleihen von der US-Bundesregierung und die hypothekarisch besicherten Wertpapiere von den Geschäftsbanken. Ersteres ist eine direkte Form der Monetisierung (Gelddrucken) und Letzeres ist eine indirekte Form, da ein guter Teil dieser Gelder von den Banken genutzt wird, um damit US-Staatsanleihen zu kaufen.

Die Fed weist derzeit knapp über USD 3,6 Billionen an Bilanzaktiva aus – seit dem Beginn der Finanzkrise in 2008 ist ihre Bilanz um rund USD 2,8 Billionen ausgeweitet worden. Und obwohl die TV-Experten und Wall Street-Analysten fortwährend über mögliche geldpolitische Straffungsmaßnahmen der Fed sprechen, hat die US-Notenbank, wie aus dem Chart hervorgeht, ihre Aufkäufe still und leise massiv ausgeweitet. Ich hatte ja bereits in einem Artikel im Juni darauf hingewiesen, dass man darauf achten sollte, was die Fed macht, nicht was sie sagt.

Auf den ersten Blick scheint es so zu sein, als gäbe es einen Zusammenhang zwischen dem Wachstum der Fed-Bilanz und dem Goldpreis. Was sich hier jedoch tatsächlich abspielt, ist die Tatsache, dass die Fed-Bilanz und der Goldpreis von derselben Triebkraft angeheizt werden – einer schlechten Wirtschaftsentwicklung. Diese sorgt dafür, dass die US-Notenbank Geld druckt und die Anleger Gold kaufen.

Natürlich hat ein Anstieg der Geldbasis auf lange Sicht zur Folge, dass Gold steigt, aber wie Sie sehen können, lag der Goldpreis in den letzten zwölf Monaten bedeutend unter der Trendlinie der Geldbasis. Das ist eine interessante Chart-Abweichung – genau von der Art, wie sie die Aufmerksamkeit von Charttechnikern und Anlegern auf sich zieht.

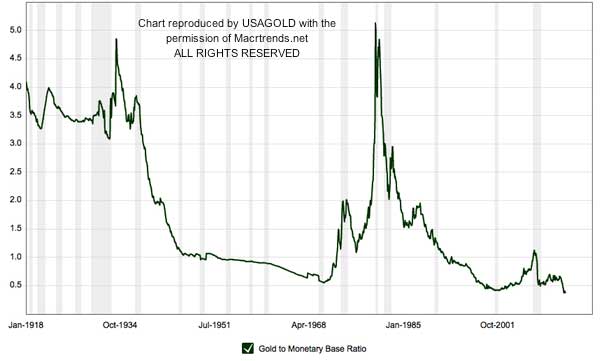

Der letzte Chart zeigt das Gold/Geldbasis-Verhältnis … Macrotrends schreibt zu dem nachfolgenden Chart:

„Dieser Chart zeigt das Verhältnis zwischen dem Goldpreis und der bereinigten Geldbasis von 1918 bis heute. Die Geldbasis entspricht ungefähr der Größe der Bilanz der Federal Reserve, was auf das Niveau an neuem Geld hinweist, das geschaffen werden muss, um eine Schuldendeflation zu vermeiden. Frühere Goldbullenmärkte endeten, wenn das Verhältnis über den Faktor 4,8 stieg.“

Mit anderen Worten: Da der Faktor derzeit unter 0,5 liegt, haben wir noch einen sehr weiten Weg vor uns, bevor das Verhältnis abermals auf seine Allzeithochs steigt. Und umso größer die Differenz zwischen dem Goldpreis und der Geldbasis ausfällt (vorletzter Chart), desto mehr Potenzial steckt im Goldpreis. Ein Faktor von 5 wurde in den 30er Jahren und Anfang der 80er Jahre erreicht – dafür müsste Gold heute über USD 6.000 pro Unze kosten.

Und obschon wir zum gegenwärtigen Zeitpunkt nicht bereit sind, hier nahezulegen, dass sich Gold auf dem Weg zu einem solchen Preisniveau befindet, möchten wir dennoch nahelegen, dass ein Goldpreis von USD 1.300 bis USD 1.400 pro Unze unterbewertet zu sein scheint, wenn nicht sogar massiv unterbewertet.

Nachwort:

Angesichts der Tatsache, dass wir heute im Internetzeitalter leben, wo man ohne Zeitverzögerung kommunizieren kann und der gewöhnliche Mann auf der Straße Zugang zu denselben Informationen hat wie die Spitzenbanker und Top-Wertpapierhändler an Wall Street, ist es für uns nicht nachvollziehbar, warum die von uns hier aufgezeigten Korrelationen gemeinhin völlig übersehen werden, und das obwohl sie absolut offenkundig sind. Man sollte sich von den goldfeindlichen Berichten und Kommentaren in den Massenmedien nicht ablenken lassen, die nur dazu gedacht sind, einen von den wahren Gründen des Goldbesitzes wegzulenken: Gold ist ein sicherer Hafen zum Schutz vor den geldpolitischen Exzessen und Reinfällen, auf die in diesem Artikel Bezug genommen wurde.