Peter Spina, Silverseek.com, 22.10.2013

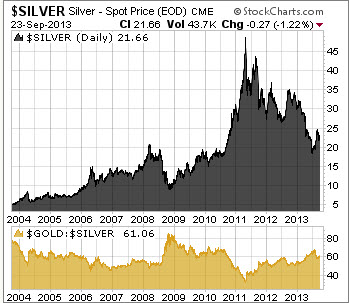

Der Silberpreis ist kennzeichnend für einen Markt der Extreme. Seit dem letzten Silver Summit ist der Silberpreis um knapp 50% gefallen und auf den niedrigsten Stand seit 2010 gesunken. Wenn wir uns jedoch einen längeren Zeitraum anschauen, stellen wir fest, dass Silber ausgehend von seinen Tiefs von 2008 immer noch 250% im Plus liegt.

Und genauso wie von 2009 bis 2011, wo Silber in die Höhe schoss, hat auch die Abwärtsbewegung für extreme Emotionen gesorgt. Die aktuelle Stimmung im Silbermarkt ist von Angst geprägt. Der Preis spiegelt diese negative Marktstimmung wider, und während des Sommers kam es zu Abverkäufen, bei denen Silber unter USD 20 pro Unze gehandelt wurde.

Und obwohl der Silbermarkt und der Goldmarkt zu Beginn dieses Sommers eine extreme Kapitulationsphase durchliefen, konnten sich die Edelmetallpreise in den letzten Monaten wieder erholen und einen Teil ihrer großen Verluste wettmachen. Im Gegensatz zu den Abflüssen bei den Gold-ETFs blieb die Investmentnachfrage bei den Silber-ETFs stabil, auch während der Tiefs.

Der einflussreichste Faktor, der sich auf den Silberpreis auswirkte, kam seitens der Spekulanten und Banken, die nach wie vor große Short-Positionen halten und den Papiersilberpreis dadurch stark kontrollieren. Der Papiersilbermarkt scheint ein Spiel zu sein, das solange anhalten wird, bis die Börsen – wo der Preis über Papierforderungen und nicht durch das physische Metall festgesetzt wird – das Vertrauen der Marktakteure verloren haben.

Solange der Silberpreis auf den aktuellen Niveaus notiert, werden die negativen Folgen für die Silberproduzenten immer stärker zunehmen. Erste Auswirkungen sind bereits zu erkennen. Mexiko, der größte Silberproduzent der Welt, meldete für das erste Halbjahr 2013 einen Rückgang der Silberproduktion von 10%.

Die Gesamtkosten vieler Silberminen sind in den letzten Jahren gestiegen, was dafür gesorgt hat, dass viele Minen bei einem Silberpreis von USD 20 pro Unze unprofitabel sind oder gerade so eine schwarze Null schreiben. Genauso wie bei Gold, dient auch der aktuelle Silberpreis nicht gerade als Anreiz für ein Wachstum der Minenproduktion. Und umso länger Silber auf den aktuellen Preisniveaus verharrt, desto positiver ist das für den langfristigen Silberpreis.

Die Silberminen haben auf diese Herausforderungen bereits mit massiven Einsparmaßnahmen, Rückstellungen, Reduzierungen, Streichungen von Explorationsprogrammen usw. reagiert. Die schwächsten Silberfirmen sind dieser Entwicklung ausgeliefert – ihre Aktienpreise stürzen ab, während die umsatzstarken Minenfirmen gut positioniert sind, um den Sturm zu meistern. Diese Minen werden bei dem nächsten Aufwärtsschub agiler und attraktivere Investments sein, und sie werden ganz allgemein besser dastehen, da es weniger Firmen geben wird, die um das in den Markt strömende Kapital konkurrieren werden.

Viele Silber-Explorationsunternehmen und Junior-Minen sind immer noch stark gefährdet, weil sie eine erhebliche Finanzierung benötigen, nur um ein wenig länger am Leben zu bleiben. Einige von ihnen sind von ihren größeren Mitbewerbern, die jetzt aus dem Preisverfall Kapital schlagen können, als Übernahmeziele identifiziert worden. Ein Silberpreis im Bereich von USD 30 pro Unze oder darüber würde dafür sorgen, dass die Aktien der Juniorminen und Explorationsfirmen nicht mehr so stark unter Druck stünden und sich das Blatt wieder wenden würde, während ein anhaltend bei USD 20 pro Unze notierender Silberpreis die derzeitigen Finanzierungsprobleme nur noch verstärken würde. Zum jetzigen Zeitpunkt bieten sich einige unglaubliche Investmentmöglichkeiten, wo man Werte für einen Bruchteil ihres Preises aufkaufen kann – aber als Silberinvestor muss man sehr gut timen und dabei auch sehr selektiv vorgehen.

Also: Was wird den Silberbullenmarkt wieder anheizen? Werden wir noch einmal die Marke von USD 50 pro Unze sehen? Genauso wie der Goldpreis sorgt auch der aktuelle Silberpreis dafür, dass die negativen Einflussfaktoren wirksam sind und noch viele Monate anhalten könnten. Die Trendwende setzt ein, wenn die Angst erschöpft ist und die Fundamentaldaten wieder die Oberhand gewinnen. Silber befindet sich in einem säkularen Bullmarkt, der aktuell eine aggressive Konsolidierungsphase durchläuft.

Wall Street ist unterdessen angesichts der Rekord-Aktienpreise zuversichtlich und wird durch die Politik des billigen Geldes der US-Notenbank zusätzlich gestützt. Der Immobilienmarkt ist ebenfalls Nutznießer der Gelddruckabenteuer der Fed. Der US-Wirtschaft ist es aber trotz der anhaltenden quantitativen Lockerungsprogramme, mit denen frische Dollars ins System gepumpt werden, bisher noch nicht gelungen, so stark an Fahrt aufzunehmen, dass sich die Fed in die Lage versetzt sähe, eine geldpolitische Straffung durchzuführen oder ihre Gelddruckmaßnahmen erheblich zurückzufahren.

Ich kann mir nicht vorstellen, dass die US-Notenbank bedeutende Straffungsmaßnahmen einleiten wird. Sie stecken zum jetzigen Zeitpunkt bereits viel zu tief drinnen. Eine bedeutende geldpolitische Straffung würde größere deflationäre Kräfte zum Leben erwecken, und ich sehe für die Fed keine anderen Alternativen, als immer mehr Schulden zu monetisieren (zu drucken), die Billionen in ihrer Bilanz weiter zu prolongieren und noch weitere Billionen obendrauf zu packen. Durch die Monetisierung immer größerer Mengen an Schulden wird der Wert des US-Dollars in Gefahr gebracht.

Zu den Billionen US-Dollars an Schulden, Tendenz steigend, kommen noch bedeutend höhere nichtfinanzierten Verbindlichkeiten. Die Finanzierung solch riesiger Schuldenverbindlichkeiten wird den US-Dollar letztlich in Gefahr bringen. Und angesichts der weltweiten Abkehr vom Handel in US-Dollars und der überschüssigen Dollarreserven ist es nur eine Frage der Zeit, bevor die US-Dollarkrise zuschlägt.

Das wird eine Dollarflut in Richtung Gold und Silber senden – Gelder, die vor dem Währungsverfall fliehen. Alternative Währungen wie der Euro haben bereits gezeigt, dass sie schwach, anfällig und als Dollarersatz ungeeignet sind. Daher werden Gold und Silber die Hauptnutznießer dieses Kapitalstroms sein, der auf der Suche nach vertrauenswürdigem Geld ist.

Bis auf Weiteres wird es also darum gehen, mit welchen Gelddruckmaßnahmen der Fed und der anderen weltweiten Zentralbanken gerechnet wird. Sollte es Ende Oktober keine geldpolitischen Straffungsmaßnahmen geben – wovon ich ausgehe (das darauffolgende Treffen des Fed-Offenmarktausschusses ist dann direkt vor Weihnachten) –, dürfte Silber Ende dieses Jahres im Bereich von USD 25 pro Unze notieren. Eine geldpolitische Straffung könnte hingegen dafür sorgen, dass Silber noch etwas länger im Bereich von USD 20 pro Unze notiert.

Aus kurzfristiger Sicht ist der Silbermarkt nicht sonderlich bullisch. Man sollte sich weiterhin auf die langfristigen Preistreiber konzentrieren – die Rückkehr von Gold und Silber als Geld. Ich rechne damit, dass die Jahre 2014 und 2015 für Silber vorteilhafter sein werden, wobei auch die Schwankungsrisiken zunehmen werden. Ich bin der Auffassung, dass Anleger, die sich die Preisrückgänge bei Silber zunutze machen, in den kommenden Jahren belohnt werden, wenn Silber abermals alte Hochs testen wird. All jene, die zum jetzigen Zeitpunkt bereits voll investiert sind, müssen sich in Geduld üben, bis der Silberbullenmarkt wieder zu dem anderen Extrem ausschlägt.