Chris Martenson, Mises.org, 28.11.2013

Die US-Notenbank tut derzeit alles in ihrer beträchtlichen Macht stehende, um das Kreditwachstum (also das Schuldenwachstum) wieder anzuheizen und auf den von ihr als „normal“ erachteten Weg zurückzukehren.

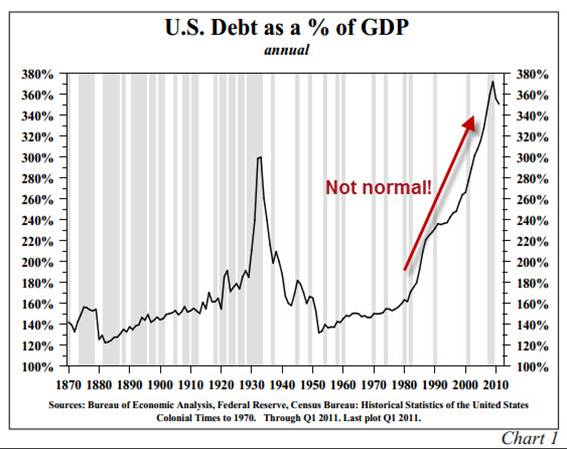

Das Problem ist nur, dass die letzten Jahre nicht normal waren. Vielleicht haben Sie den nachfolgenden Chart schon mal gesehen, er zeigt die Gesamtverschuldung der USA als prozentualen Anteil des BIP.

Ab 1980 setzte ein tiefgreifender Wandel ein und die Schulden begannen, bedeutend schneller zu wachsen als das BIP. Und damit wären wir auch schon beim wesentlichen Grund, warum jedweder Versuch, auf dem Weg weiter zu wandeln, der uns überhaupt erst an diesen Punkt geführt hat, mit Sicherheit scheitern wird.

Es ist schlicht nicht möglich, dass man seine Schulden auf immer und ewig schneller ausweitet als seine Einnahmen. Aber genau das wird seit 1980 praktiziert, und die heutigen Politiker und die Vertreter der US-Notenbank haben während dieser 33-jährigen Phase von 1980 bis 2013 ihre ganz eigene Meinung dazu entwickelt, „wie die Welt funktioniert“.

Einfach gesagt, wollen sie uns wieder so schnell als möglich auf diesen Weg zurückführen. Aber warum? Weil jedes Machtzentrum in den USA – ob nun Washington D.C. oder Wall Street – sein Denken, seine Systeme und seine Anspruchshaltung an diese Phase angepasst hat. Und ehrlich gesagt ist es so, dass sich eine riesige Zahl an Finanzfirmen und politischen Karrieren in Luft auflösen wird, wenn diese Kreditexpansion endet. Und sie wird enden; das ist schlicht eine mathematische Gewissheit.

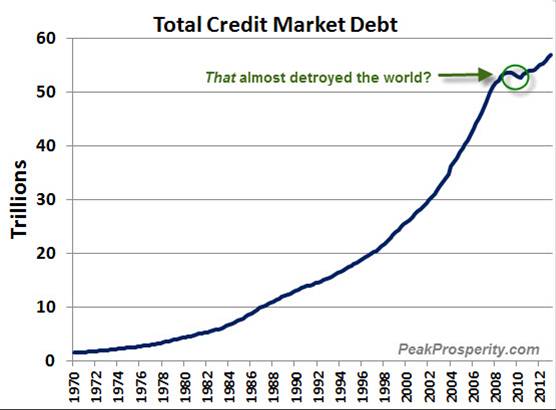

Die Gesamtkreditmarktverschuldung (TCMD) ist ein Gradmesser, der alle unterschiedlichen Formen von Schulden in den USA erfasst. Hierzu gehören Unternehmensschulden, Staatsschulden und die Kreditaufnahme der Privathaushalte. Studentenkredite sind darin also genauso enthalten wie Autokredite, Hypotheken und Anleihen der einzelnen Bundesstaaten und der US-Bundesregierung.

Im Grunde hängt alles mit den Schulden zusammen. Was sich im TCMD jedoch nicht findet, sind all die nichtfinanzierten künftigen Verbindlichkeiten und Zuwendungen. Das heißt, dass der TCMD weder die Finanzierungslücke der staatlichen Rentenkasse noch die unterfinanzierten Pensionen der Bundesstaaten oder Unternehmen erfasst. Beim TCMD handelt es sich nur um Schulden, so einfach ist das.

Wie Sie in der nächsten Grafik sehen können, ist Gesamtkreditmarktverschuldung seit 1970 nahezu exponentiell gewachsen:

Und dieser kleine, winzige Knick, der zwischen 2008 und 2009 verzeichnet wurde, brachte angeblich beinahe das gesamte Weltfinanzsystem zum Einsturz. Allein diese kleine Abweichung war für die Märkte praktisch schon zu viel, um bewältigt zu werden.

Heute klettern die Schulden wieder mit ordentlicher Geschwindigkeit in die Höhe. Das geht vornehmlich auf die Monetisierung von US-Staatsschulden durch die US-Notenbank zurück, um die Lage unter Kontrolle zu halten.

Übrigens: Basierend auf diesem Chart gehen wir auch davon aus, dass die US-Notenbank ihre quantitativen Lockerungsmaßnahmen nicht aussetzen wird, solange die US-Haushalte und Unternehmen nicht wieder in substantiellem Umfang Kredite aufnehmen. Es ist ganz offenkundig so, dass das System Kredite braucht, um sein exponentielles Wachstum aufrecht zu halten, da ansonsten der Zusammenbruch droht.

Nun könnte man fragen, warum die Kredite nicht einfach immer weiter wachsen können. Es gibt jedoch viele Gründe, die dafür sprechen, dass die Zukunft nicht einfach eine Wiederholung der letzten Jahrzehnte werden wird. Fangen wir mit dem Jahr 1980 an, als das Kreditwachstum richtig an Fahrt aufnahm.

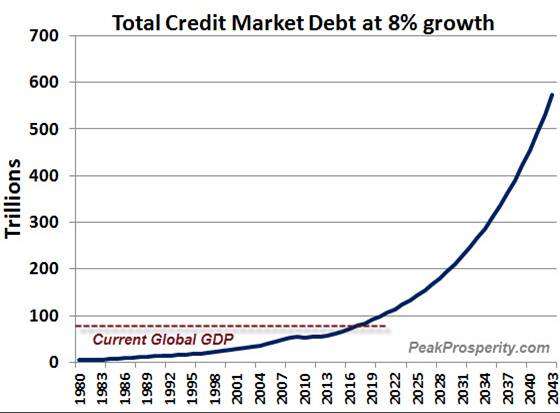

Diese Periode gehört zufällig auch zu der guten alten Zeit, die die Fed (verzweifelt) wiederhaben will. Zwischen 1980 und 2013 stieg die Gesamtkreditmenge um atemberaubenden 8% pro Jahr. Ich schreibe „atemberaubend“, weil sich alles, was mit 8% pro Jahr wächst, innerhalb von 9 Jahren verdoppelt haben wird.

Also, beginnen wir einfach mit unserem Mathe-Experiment und fragen, was passieren wird, sollte der US-Notenbank die Ausweitung der Gesamtkreditmenge in den nächsten 30 Jahren mit exakt derselben Rate wie in den vorangegangenen 30 Jahren gelingen. Mehr nicht. Es ist also nichts Besonderes dabei, es ist schlicht dieselbe Kreditwachstumsrate, an die sich alle gewöhnt haben, während sie versuchten, herauszufinden, „wie die Welt funktioniert“.

Was passiert mit dem TCMD, der sich aktuell auf USD 57 Billionen beläuft, wenn er die nächsten 30 Jahre um 8% pro Jahr zulegt. Die Gesamtkreditmarktverschuldung bläht sich dann auf eine irrsinnige Zahl auf: USD 573 Billionen. Und das bedeutet, dass uns dieses 8%-Wachstumsparadigma in den nächsten 30 Jahren eine Verzehnfachung der Gesamtkreditmenge beschert:

Um das mal ins Verhältnis zu setzen: Das Bruttoinlandsprodukt des gesamten Planeten lag 2012 lediglich bei USD 85 Billionen. Selbst wenn wir beim globalen BIP ein heftiges Wachstum – sagen wir 4% innerhalb der nächsten 30 Jahre – veranschlagen würden, wäre die US-Kreditmenge bei einem 8%igen Kreditwachstum im Jahr 2043 immer noch doppelt so groß wie das globale BIP.

Und falls Ihnen dieser Vergleich noch nicht reicht, dann stellen Sie sich doch mal folgende Frage: Warum sollen die Unternehmen, die Haushalte und die Regierung der USA in den kommenden 30 Jahren über USD 500 Billionen an Kredit aufnehmen?

Der gesamte US-amerikanische Hypothekenmarkt beläuft sich derzeit auf USD 10 Billionen – ist es nun also Teil des Plans, 50 weitere US-Eigenheimmärkte zu schaffen?

Die Lage wird vielleicht ein wenig dadurch entschärft, wenn wir bei der Zunahme der Kreditmarktschulden anstatt einer Rate von 8% pro Jahr lediglich 4% pro Jahr veranschlagen. Also: Was passiert, wenn die Kreditmenge nur um 4% pro Jahr wächst? Wir kämen dann auf USD 185 Billionen oder zusätzliche USD 128 Billionen – eine Verdreifachung im Vergleich zu heute. Noch einmal: Wofür sollen wir in den nächsten 30 Jahren (nur) USD 128 Billionen an Kredit aufnehmen?

Und obwohl ich diese Zahlen hier durchrechne, bin ich mir sicher, dass die Schuldenwachstumsrate von 1980 bis 2013 in der Phase von 2013 bis 2043 nicht wiederholt werden kann. Gut, dabei gehe ich natürlich davon aus, dass der US-Dollar auch in Zukunft über Wert verfügen wird. Sollte der US-Dollar 90% oder mehr an Wert verlieren – sagen wir aufgrund einer zu exzessiven Geldschaffung durch die US-Notenbank –, ist es durchaus möglich, jedwede fantastische Zahl an Schulden zu schaffen, die man haben möchte.

Wenn die Fed auch nur ansatzweise an das historische Kreditwachstum herankommen will, muss der Dollar massiv an Wert verlieren. Das könnte in der Tat zum großen Plan der US-Notenbank gehören, und hier geht es ausschließlich darum, das Finanzsystem mit ausreichend frischem Geld am Laufen zu halten, um es vor dem Zusammenbruch zu bewahren.