Am 07.11.2013, als die Europäische Zentralbank eine „überraschende“ Senkung der Leitzinsen verkündete, waren 67 der 70 Ökonomen, die es nicht vorhergesehen hatten, geschockt. Wir waren es nicht. Bereits zehn Tage zuvor hatten wir festgestellt, dass Europa bei der Kreditvergabe im Privatsektor gerade erst ein neues Rekord-Minuswachstum zu verzeichnen hatte, es genauer gesagt zu einer Kreditkontraktion kam.

Zu diesem Zeitpunkt erklärten wir:

„Eine unserer Lieblings-Beitragsreihen, die den … geldpolitisch zombieverseuchten Kontinent namens Europa beschreibt, ist die, die den erbärmlichen Zustand der europäischen Kreditmaschinerie zeigt, welche von niemand anderem als … Mario Draghi geleitet wird […]

Wir gehen nun fest davon aus, dass ein sehr unklarer, von seinen monetären Zombie-Träumen geplagter Draghi alles in seiner Macht stehende tun wird – obwohl er, wie selbst SocGen anmerkt, hier wirklich nichts ausrichten kann –, um zu zeigen, dass er nicht die Kontrolle verloren hat. Er wird auf dem EZB-Treffen im November mit einer Leitzinssenkung beginnen (der dann letztlich vollumfängliche quantitative Lockerungsmaßnahmen folgen werden), um die Kreditschaffung anzuheizen.“

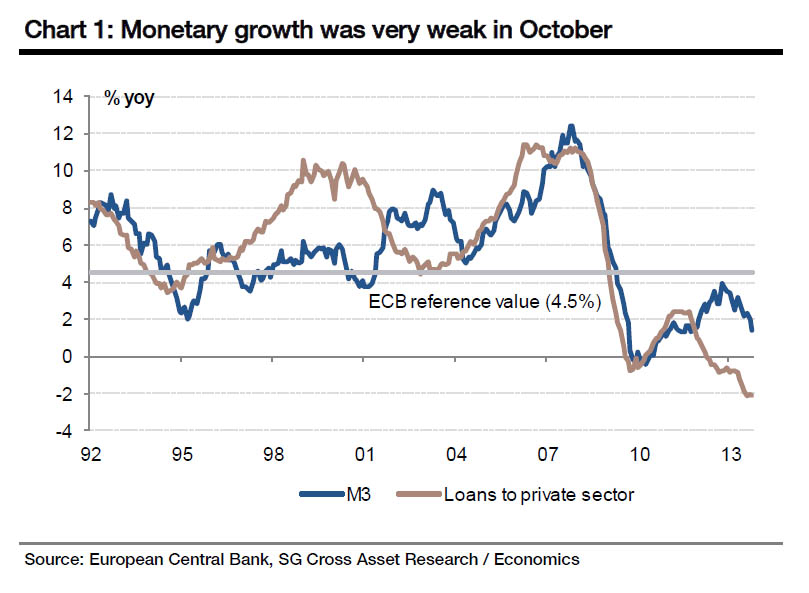

Und keine zwei Wochen später hat er genau das getan. Das Problem ist nur, wie aus den heute von der EZB veröffentlichten Daten hervorgeht, dass nicht nur abermals das Wachstum der Geldmenge M3 zurückgegangen ist und im Oktober auf eine Rate von 1,4% sank – das ist die geringste Wachstumsrate seit über zwei Jahren und liegt weit unter dem EZB-Referenz-Wachstumsziel von 4,5% –, sondern, und das ist noch wichtiger, auch die Kreditvergabe an Unternehmen und Haushalte um 2,1% gesunken ist – das ist der größte je verzeichnete Rückgang! Draghis geldpolitische Zombies gewinnen gerade.

Und so sehen die geldpolitischen Zombies Europas aus:

SocGen schreibt:

„Die Europäische Zentralbank meldete, dass sich das Geldmengenwachstum (M3) im Euroraum im Oktober weiter abschwächte und auf eine Jahresrate von 1,4% sank – das ist die geringste Rate in zwei Jahren – und somit weit unter dem EZB-Referenzziel von 4,5% liegt. Der Kreditfluss in Richtung des Privatsektors ging im Jahresvergleich (bereinigt um Besicherungen und Verkäufe) um 1,7% zurück, während der Rückgang im September bei 1,6% lag.

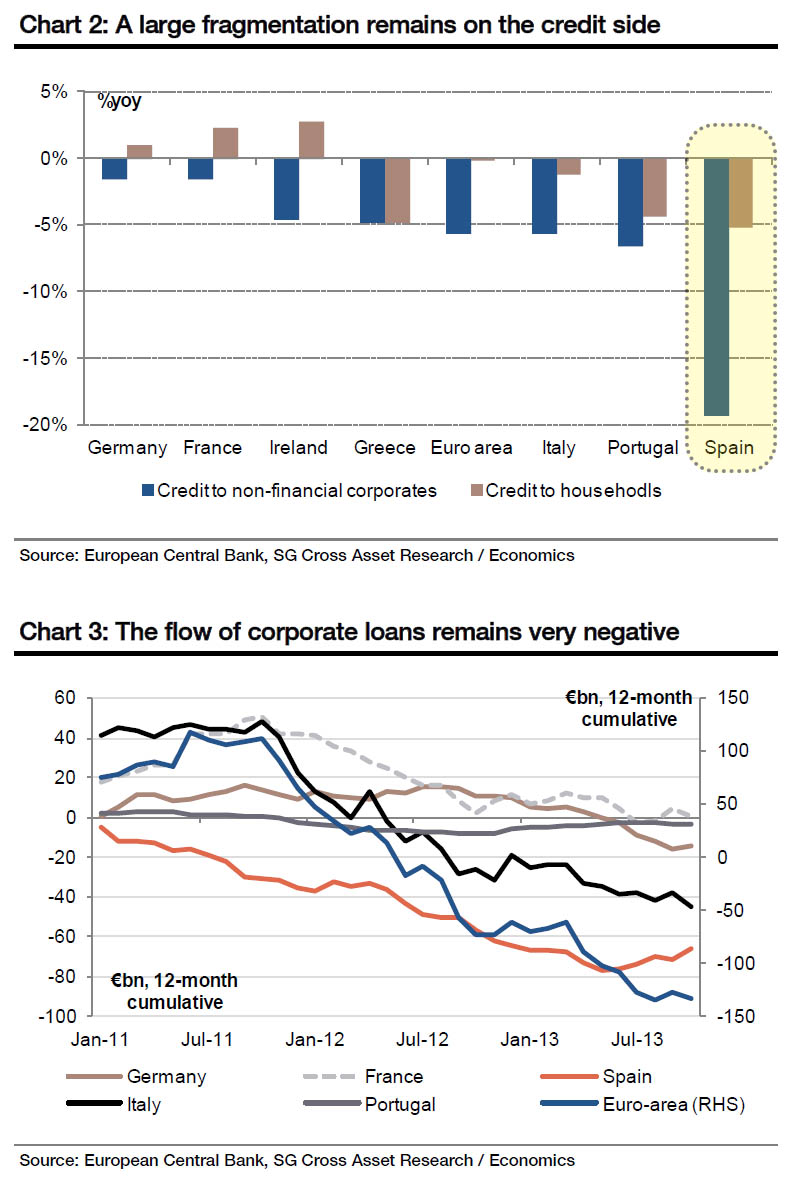

Und obwohl die Kreditzuflüsse bei Privathaushalten im Jahresvergleich mit 0,1% weiterhin im positiven Bereich liegen, bestätigt der Rückgang der Kreditvergabe an Unternehmen (-3,7%), dass wir uns nun in Richtung einer kreditlosen Erholung aufgemacht haben, bei der die Investments nicht der Wachstumsmotor sein werden. Und es zeigt sich wieder ein zwiespältiges Bild. Während sich der französische Unternehmenssektor gegenüber der Kreditkrise als ziemlich widerstandsfähig erwies, brach die Gesamtkreditvergabe an Unternehmen in Italien im Jahresvergleich um 5,7% ein, während der Rückgang in Portugal und Spanien bei 6,6% bzw. 19,3% lag.“

Falsche Antwort. In der keynesianischen Welt gibt es so etwas wie eine „kreditlose Erholung“ nicht – und das ist etwas, das der Goldman-Agent in der EZB ganz genau weiß, was auch der Grund dafür ist, warum sich die EZB tatsächlich für die Nuklear-Option entscheiden könnte.

Erst wird die EZB ein neues LTRO-Programm auflegen und den Repo-Zinssatz um weitere 15 Basispunkte senken und danach könnte sie sich tatsächlich für negative Einlagenzinssätze entscheiden – und wohlmöglich könnte das alles bereits in den nächsten ein oder zwei Monaten stattfinden, da die EZB schon alles andere – von quantitativen Lockerungsmaßnahmen einmal abgesehen – probiert hat. Quantitative Lockerungsmaßnahmen würden ohnehin nur den deutschen Vermögenshaltern helfen und beim Kreditwachstum rein gar nichts bringen, wie 5 Jahre QE in den USA ja unter Beweis gestellt haben.

Selbst SocGen ist jetzt pessimistisch und glaubt nicht, dass es noch irgendwelche EZB-Maßnahmen gibt, mit denen der Kreditzusammenbruch in Europa großartig beeinflusst werden könnte:

„Es ist uns noch nicht ganz klar, wie eine Bewegung bei den Übernachteinlagen zu einer Belebung bei den Investitionen führen könnte. Wir gehen eher davon aus, dass der Kreditfluss weiterhin negativ bleibt, was nahelegt, dass die starke Erholung bei den Investitionen, von der jeder ausgeht, wahrscheinlich nicht stattfinden wird, zumindest nicht in den nächsten sechs bis neun Monaten.“

Wie überraschend: Wie üblich, weiß wieder einmal niemand, wie die Geld- und Kreditschaffung wirklich funktioniert. Aller plappern bloß nach, was der Nachbar erzählt hat. Aber leider wird das Draghi bei seinem Kampf gegen die monetäre Zombi-Apokalypse auch nicht helfen.