Nick Barisheff, BMG, 09.01.2014

Letztes Jahr, als Gold den stärksten Preisrückgang der letzten 32 Jahre verzeichnete, wurde mein Buch „USD 10.000 Gold“ veröffentlicht. So viel zum Thema Timing.

Ich bin jedoch zuversichtlich, dass die bullischen Fundamentaldaten von Gold nach wie vor intakt sind.

Im vergangenen Jahr hat die Future-Börse COMEX beim Goldpreis für Verzerrungen gesorgt und den Anlegern die zweitbeste Kaufgelegenheit bei Gold seit 2002 beschert.

Am 12.04.2013 ging der Goldpreis um USD 150 pro Unze zurück, und am 20.06.2013 ging er um USD 80 pro Unze zurück – beide Male aufgrund ungedeckter Leerverkäufe von Future-Kontrakten.

Durch diese heftigen Preiseinbrüche kam es zu Stoppverkäufen und Margin Calls, und die westlichen Medien stürzten sich umgehend darauf, um den Goldbullenmarkt für tot zu erklären.

Im krassen Gegensatz zum fallenden Papiergoldpreis schoss die physische Goldnachfrage unterdessen in die Höhe. Vielen Edelmetallhändlern gingen die Goldmünzen aus und die Aufgelder für Gold und Silber stiegen auf bis zu 20% bzw. 40%.

Der niedrigere Goldpreis stellt für die Edelmetallminen ein Problem dar. Da die durchschnittlichen Produktionskosten bei über USD 1.200 pro Unze liegen, sind viele kostenintensive Produzenten gezwungen, zu schließen, was zu einem Angebots-Nachfrage-Druck führt. Es ist ganz eindeutig so, dass der physische Goldpreis nun nicht mehr sonderlich lange fallen kann und die Korrektur nun nahe an ihrem Tiefpunkt ist.

Darüber hinaus sind die Tage der COMEX-Vorherrschaft bei der Goldpreisfindung gezählt, da die monatlichen Auslieferungen an der Schanghaier Goldbörse heute bereits die weltweite Minenversorgung übersteigen.

Eine steigende Geldmenge – von jeher der bedeutendste Goldpreistreiber

„Ein Anstieg der Geldmenge“ ist die exakte Definition der Inflation, da dadurch die Währung entwertet und die Kaufkraft vernichtet wird. Würde die Ausweitung der Geldmenge zu Wohlstand führen, wäre Zimbabwe heute das reichste Land der Welt.

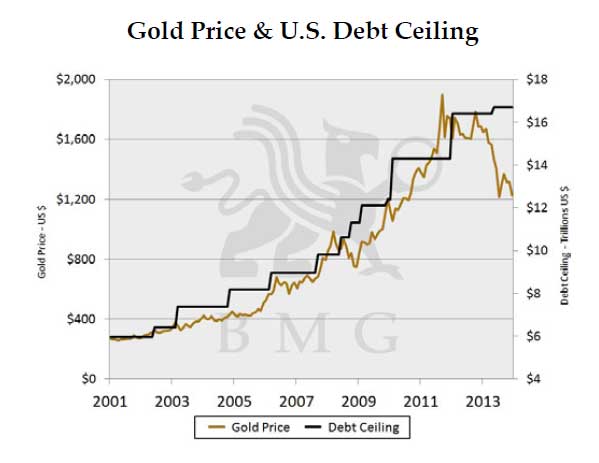

Der oben stehende Chart zeigt, dass sich Gold und die US-Staatsschulden seit 2001 gleichförmig entwickelt haben. Und obwohl es 2013 zu Abweichungen kam, dürften Gold und die US-Staatsschulden langfristig wieder zu ihrem Schnitt zurückkehren.

Die offizielle US-Staatsverschuldung liegt derzeit bei USD 17,3 Billionen. Um das Schulden/Gold-Verhältnis wieder ins Gleichgewicht zu bringen, müsste Gold heute bei USD 1.800 pro Unze liegen.

Da es jedoch keinen politischen Willen gibt, dem Schuldenanstieg Einhalt zu gebieten oder Austeritätsmaßnahmen zu implementieren, wird Gold nach meinem Dafürhalten die Marke von USD 1.800 pro Unze übersteigen und in 2014 wahrscheinlich auf neue Rekordhochs klettern.

Und es sind ja nicht nur die USA. Seit US-Präsident Nixon 1971 das Goldfenster schloss, befindet sich die gesamte Welt in einem globalen Fiatwährungs-Experiment, bei dem jeder im Umlauf befindliche Dollar über die Ausgabe neuer Schulden geschaffen wurde.

Ohne die Stabilität einer Golddeckung führte dies zu einer völlig ungezügelten Währungsschaffung und rücksichtslosen Kreditausweitung – und zwar mit exponentieller Rate, so dass es heute immer weniger Jahre dauert, bis sich die Verschuldung verdoppelt.

Seit dem Amtsantritt von US-Präsident Obama im Jahr 2008 ist die Staatsverschuldung der USA von rund USD 10 Billion auf heute über USD 17 Billionen gestiegen. Und bei dieser Zahl wurden die sehr realen USD 127 Billionen an nichtfinanzierten Verbindlichkeiten – staatliche Krankenkasse, staatliches Arzneibezuschussungsprogramm, staatliche Rentenkasse … –, für die der Steuerzahler letztlich zu Verantwortung gezogen werden wird, ja noch gar nicht berücksichtigt.

Heute sind das USD 1,1 Millionen für jeden US-Steuerzahler.

Und dieser Schuldenanstieg ist nicht allein auf die USA beschränkt, sondern betrifft auch die meisten anderen westlichen Wirtschaften. Die systemischen Risiken, die 2008 zur Finanzkernschmelze führten, haben sich weiter verschlimmert. Das Weltfinanzsystem wurde aufgrund von USD 1,2 Billionen an Hypothekenderivaten fast ausgelöscht. Allein der nominelle Wert aller Zinsderivate ist heute 450 Mal höher und liegt bei USD 561 Billionen oder dem 7-fachen des weltweiten BIP.

Was könnte schiefgehen?

Die langlaufenden US-Staatsanleihen gingen Ende 2013 mit einer Rendite von knapp 3% aus dem Handel. Die Zinsen für diese Papiere dürften weiter steigen, wenn die Fed ihre geldpolitischen Straffungsmaßnahmen verstärkt. In den USA bedeutet ein Anstieg des Zinssatzes um 1% zusätzliche Zinskosten von USD 170 Milliarden jährlich, und ein solcher Anstieg erhöht auch die Schulden und das Haushaltsdefizit.

Alle westlichen Zentralbanken sind mit ähnlichen Problemen konfrontiert. In Japan wird ein Zinssatz von 3% zur Folge haben, dass die Zinszahlungen die gesamten Steuereinnahmen des Landes verschlingen.

Das größere Problem wird aber der Wertverlust der Anleiheportfolien sein. In Europa halten die meisten Banken beträchtliche Mengen an Staatsschulden als Teil ihres Eigenkapitals. Wenn die Zinssätze steigen, geht der Wert ihrer Bestände sukzessive zurück. Und aufgrund der starken Hebel dieser Banken dürften einige von ihnen Rettungspakete bzw. Bail-ins benötigen, um die Kapitalreserven wiederherzustellen – und die Banken könnten feststellen, dass die von ihnen gehaltenen Zinsderivate über unerwartete Kontrahentenrisiken verfügen.

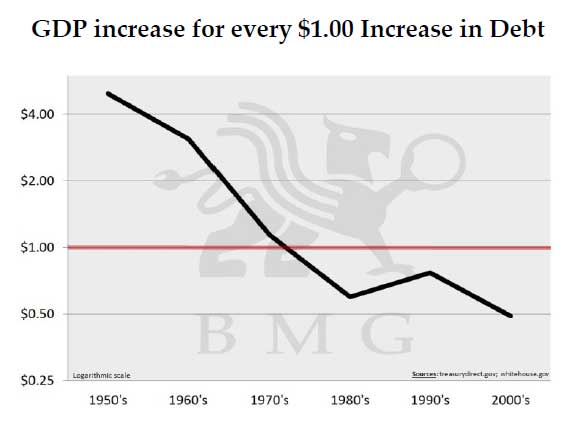

Der nächste Chart verdeutlicht den lähmenden Effekt steigender Schulden. Er zeigt, dass das US-BIP in den 50er Jahren für jeden US-Dollar an neuen Schulden um rund USD 4 stieg. 2013 ist die US-Wirtschaft für jeden US-Dollar an neuen Schulden aber lediglich um USD 0,50 gewachsen. Und gemessen am realen US-BIP ist sie nur um USD 0,08 gewachsen.

Man muss nun wirklich kein Mathematiker sein, um zu begreifen, dass dieser Trend mit einer Erholung nichts zu tun hat und langfristig gesehen nicht tragfähig ist.

Und während die Goldnachfrage im Westen 2013 auf ein Allzeittief eingebrochen ist, bestätigt die beispiellose Nachfrage nach physischem Gold seitens asiatischer Käufer, dass die asiatischen Nationen die Entwertung ihrer US-Staatsanleihebestände nicht mehr länger tolerieren werden.

China hat im letzten Jahr die Rekordmenge von 2.200 Tonnen an Gold erworben. Das entspricht fast der gesamten weltweiten Minenproduktion. Viele informierte Goldmarktbeobachter sind der Auffassung, dass diese Zahl zu gering ausfällt und die wahre Zahl solange ein Rätsel bleibt, bis sich China dafür entscheidet, die Daten offenzulegen – wahrscheinlich 2015.

China ist der weltgrößte Goldproduzent, und China kauft nicht nur seine gesamte inländische Produktion auf, sondern führt mittels undurchsichtiger Staatsfonds auch noch anderweitige Aufkäufe durch. 2009 gab China bekannt, dass sich seine Goldreserven auf 1.054 Tonnen belaufen. Es würde mich nicht wundern, wenn China 2015 5.000 Tonnen Gold hält.

Und wenn wir hier noch die Aufkäufe anderer Länder aus Fernost, dem Nahen Osten und Zentralasien wie Russland mit hinzunehmen, wurde weit mehr Gold gekauft, als durch die Goldminen abgebaut wurde.

Die Abwendung vom US-Dollar nimmt unterdessen weiter an Fahrt auf. China hat bereits über 25 Handelsvereinbarungen abgeschlossen, um den US-Dollar im bilateralen Handel aus dem Weg zu gehen und die Handelsungleichgewichte mit seinen Handelspartnern in ihren eigenen Währungen abzuwickeln. Das wird für einen anhaltenden Abwärtsdruck bei der US-Dollarnachfrage sorgen. Wenn der US-Dollar seinen Status als Weltreservewährung verliert, ist Amerika nicht mehr länger in der Lage, folgenlos unbegrenzte Mengen an US-Dollars zu drucken.

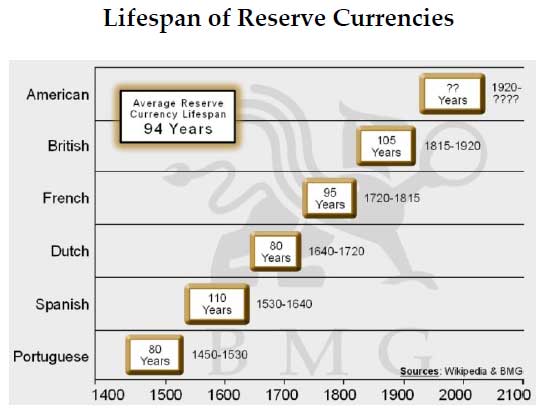

Der oben stehende Chart zeigt die Lebensdauer der sechs Weltreservewährungen, die dem US-Dollar vorangingen. Die durchschnittliche Lebensdauer einer Weltreservewährung liegt bei 92 Jahren. Die Lebensdauer von Gold als stabilem Geld liegt bei 3.000 Jahren und steigt weiter.

Wenn wir den Niedergang des Britischen Pfunds 1920 als Ausgangspunkt nehmen, wird 2014 das 94. Jahr der Lebensdauer des US-Dollars als Weltreservewährung sein. Während dieses Zeitraums hat der US-Dollar 97% seiner Kaufkraft eingebüßt. Ich bin fest davon überzeugt, dass wir uns nun in der letzten Phase der Herrschaft des US-Dollars als Weltreservewährung befinden.

Angesichts der Tatsache, dass sich die Fundamentaldaten von Gold 2013 weiter verstärkt haben, und ungeachtet der armseligen Goldpreisentwicklung scheint es sehr wahrscheinlich, dass wir es hier mit einer Möglichkeit ähnlich der des Jahres 1976 zu tun haben.

Von 1971 bis 1974 stieg Gold um 450%. In den darauffolgenden 18 Monaten korrigierte es um 43%. Viele Anleger verloren das Vertrauen und verkauften ihre Goldbestände. Sie schwuren sich, nie wieder in Gold zu investieren. Die New York Times rief auf dem Tiefpunkt der Korrektur „das Ende des Goldbullen“ aus.

Während der darauffolgenden vier Jahre schoss Gold aber um 750% in die Höhe. Ein ähnlicher prozentualer Anstieg würde ausgehend vom heutigen Preisniveau zu einem Goldpreis von über USD 10.000 pro Unze führen.

Und obschon es zu weiteren Goldpreisrückgängen kommen kann, bin ich der Auffassung, dass die heutige Situation der Entwicklung in den 70er Jahren ähnelt und wir es aktuell mit der zweitbesten Kaufgelegenheit bei Gold seit 2002 zu tun haben.

Zahlreiche Anleger sind derzeit versucht, ihre sich schlecht entwickelnden Edelmetallbestände zu verkaufen und die Erlöse in US-Aktien zu investieren. Aber wir dürfen hier nicht den alten Wall Street Spruch vergessen: „Kaufe billig und verkaufe teuer“ – und nicht „Verkaufe billig und kaufe teuer.“

Und obwohl niemand mit absoluter Sicherheit sagen kann, wie das exakte Zeitfenster für die kommenden Entwicklungen aussehen wird, ist ein Goldinvestment von 10% der konservativste Ansatz für den Schutz des Portfolios. Gold ist der Vermögenswert, der gegenüber den Finanzvermögenswerten die stärkste negative Korrelation aufweist. Gold fungiert bei Rückgängen oder einer Krise als Portfolio-Versicherung.

Und damit ist physisches Gold gemeint, das Sie auch wirklich mit einem echten Eigentumstitel halten – als physisches Gold, das für Sie namentlich eingelagert ist oder sich in Ihrem eigenen Tresor befindet. Es ist von entscheidender Bedeutung, dass Ihre Edelmetallbestände keine Kontrahentenrisiken haben und nicht irgendwelche Goldstellvertreter wie Zertifikate, Future-Kontrakte oder Anteile börsennotierter Edelmetallfonds sind.