Robert Fitzwilson, King World News, 12.01.2014

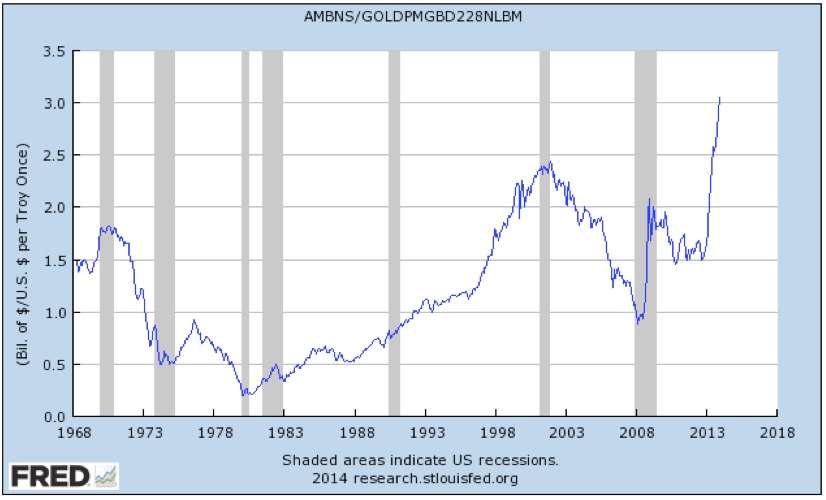

Die unten stehende Grafik zeigt das Verhältnis zwischen der bereinigten US-Geldbasis und dem Goldpreis. Der Chart liefert uns ein klares Bild von dem, was war, und er liefert uns überdies starke Hinweise auf das, was uns noch bevorsteht. Auf dem Chart sind vier unterschiedliche Phasen zu erkennen.

Die erste Phase war, als US-Präsident Nixon das Goldfenster schloss und eine Goldpreisfindung am Markt möglich gemacht wurde. Während dieser Periode ging das Geldbasis/Gold-Verhältnis zurück, da der Goldpreis massiv stieg. Als der Goldpreis dann Anfang der 80er Jahre seinen Höhepunkt erreichte, setzte bei dem Verhältnis ein starker säkularer Abwärtstrend ein, der sich dann sogar noch weiter beschleunigte, während der Goldpreis bei rund USD 250 pro Unze sein Tief ausbildete.

Auf dem Chart sehen wir auch einen ziemlich heftigen Einbruch, als sich der Goldpreis auf rund USD 1.000 pro Unze vervierfachte. Die finale Phase begann mit der Finanzkernschmelze des Jahres 2008 und der weitflächigen und massiven Implementierung von quantitativen Lockerungsmaßnahmen. Ausgehend von 2008 verdreifachte sich das Verhältnis bis zum heutigen Tage. Wie Sie anhand der Grafik sehen können, schießt das Verhältnis derzeit fast vertikal in die Höhe.

Und obschon dieser Chart lediglich einer von vielen Datenpunkten ist, legt er nahe, dass die Geldpolitik der USA völlig außer Kontrolle geraten ist. Unterdessen wird das Bild verbreitet, dass die Zentralbanker eine sehr erhabene, wohlmeinende Gruppe von Menschen seien, die umsichtig die Geldpolitik steuern. Die Grafik bezeugt das Gegenteil und zeigt uns das Bild einer völlig außer Kontrolle geratenen Geldpolitik, ohne dass irgendwelche Lösungen zur Hand wären, außer der, einfach weiterzumachen wie bisher.

Ein weiterer geldpolitischer Indikator ist die Größe der Bilanz der US-Notenbank. Hier wurde jüngst ein weiterer Meilenstein passiert, da die Fed-Bilanz nun die Größe von USD 4 Billionen überschritten hat.

Und obschon es sich bei dem Anstieg von USD 800 Milliarden vor der Finanzkernschmelze des Jahres 2008 auf heute USD 4 Billionen in der Tat um eine unglaubliche Ausweitung handelt, stellt sich die Frage, ob die Zahl von USD 4 Billionen überhaupt allzu ernst genommen werden sollte. Seitens des Potemkinschen Dorfs namens US-Behörde für Arbeitsmarktstatistik wird uns ja auch fortwährend erklärt, dass alles in bester Ordnung sei.

Aber wenn sich die gesamten weltweiten geldpolitischen Belebungsmaßnahmen auf zig Billionen US-Dollars belaufen, ja wie kann es dann sein, dass die Fed-Bilanz lediglich bei USD 4 Billionen liegt? Jeder denkende Mensch muss ganz einfach zu der Schlussfolgerung gelangen, dass die wirkliche Zahl viel größer ist. Eine uns nahestehende Quelle aus der Bankenbranche hat nahegelegt, dass die wirkliche Zahl mindestens im Bereich von USD 10 Billionen liegen dürfte.

Die oben stehende Grafik sollte als eine Art Spannfeder erachtet werden. Man kann den Goldpreis nicht auf immer und ewig unten halten, während weiterhin riesige Mengen an Fiatwährung gedruckt werden. Entweder der Goldpreis verzeichnet dramatische Anstiege oder dem Gelddrucken muss Einhalt geboten werden. Angesichts der Notwendigkeit, die Defizite der Bundesregierung zu finanzieren und die westlichen Bankensysteme zu stützen, und angesichts des schwachen wirtschaftlichen Ausblicks ist es wesentlich wahrscheinlicher, dass es zu einer dramatischen Erhöhung der Schuldenmonetisierung kommt als zu einem Rückgang.

Wir sind im Lager derjenigen, die davon ausgehen, dass 2014 das Jahr werden wird, wo all dies an sein Ende gelangt: Entweder rastet die Spannfeder ein oder es kommt zu einem Goldpreisanstieg, der genauso exponentiell ausfallen wird wie die Schaffung der Fiatwährungen, die uns überhaupt erst an diesen Punkt geführt hat. Es ist unwahrscheinlich, dass 2014 lediglich zu einer Fortsetzung von 2013 werden wird. Und bei den Aktien werden wir wahrscheinliche eine spiegelbildliche Entwicklung sehen – sie werden substantielle Rückgänge verzeichnen, während die mit Edelmetallen in Zusammenhang stehenden Investments wieder die Führung übernehmen werden.