Bei der Bekämpfung der gigantischen EU-Schuldenkrise gehen den Staaten langsam die Krisenwerkzeuge aus. Das Einzige, was noch bleibt, sind eine erhöhte Inflationsrate und Steuern auf Ersparnisse und Vermögenswerte. Sagen Sie nicht, Sie seien nicht gewarnt worden

David Howden, Mises.org, 14.01.2013

Die Schuldenlasten der meisten westlichen Länder sind so hoch, dass es sich als unmöglich herausstellen könnte, sie zurückzuzahlen. Zumindest ist das die Schlussfolgerung, zu der Carmen Reinhart und Kenneth Rogoff in einer neuen Untersuchung für den Internationalen Währungsfonds gelangen.

Reinhart und Rogoff wurden durch ihr Buch „This Time It´s Different“ bekannt. In dem Buch behaupteten sie, dass hohe Staatsschuldenniveaus historisch gesehen mit reduzierten Wachstumschancen in Zusammenhang stehen.

Und jetzt merken Sie an:„Die Größe des Problems legt nahe, dass Restrukturierungen notwendig sind, beispielsweise an der Peripherie Europas, und zwar weit über das hinaus, was bisher öffentlich diskutiert wurde.“ Im bisherigen Verlauf der Eurokrise sind vornehmlich Werkzeuge eingesetzt worden, um die verschwenderischen Staaten zu retten. Hierzu gehören Steuererhöhungen, EU- und IWF-Rettungen und Schuldenschnitte bei den Staatsanleihen.

Die Schuldenprobleme, die schon vor fünf Jahren existierten, sind durch diese Rettungsmaßnahmen weiter verschlimmert worden. Und wie Reinhart und Rogoff richtig ausführen, sind die einst fiskalisch soliden Länder im Norden Europas nun immer weniger in der Lage, die Schulden ihrer südlichen Nachbarn zu schultern.

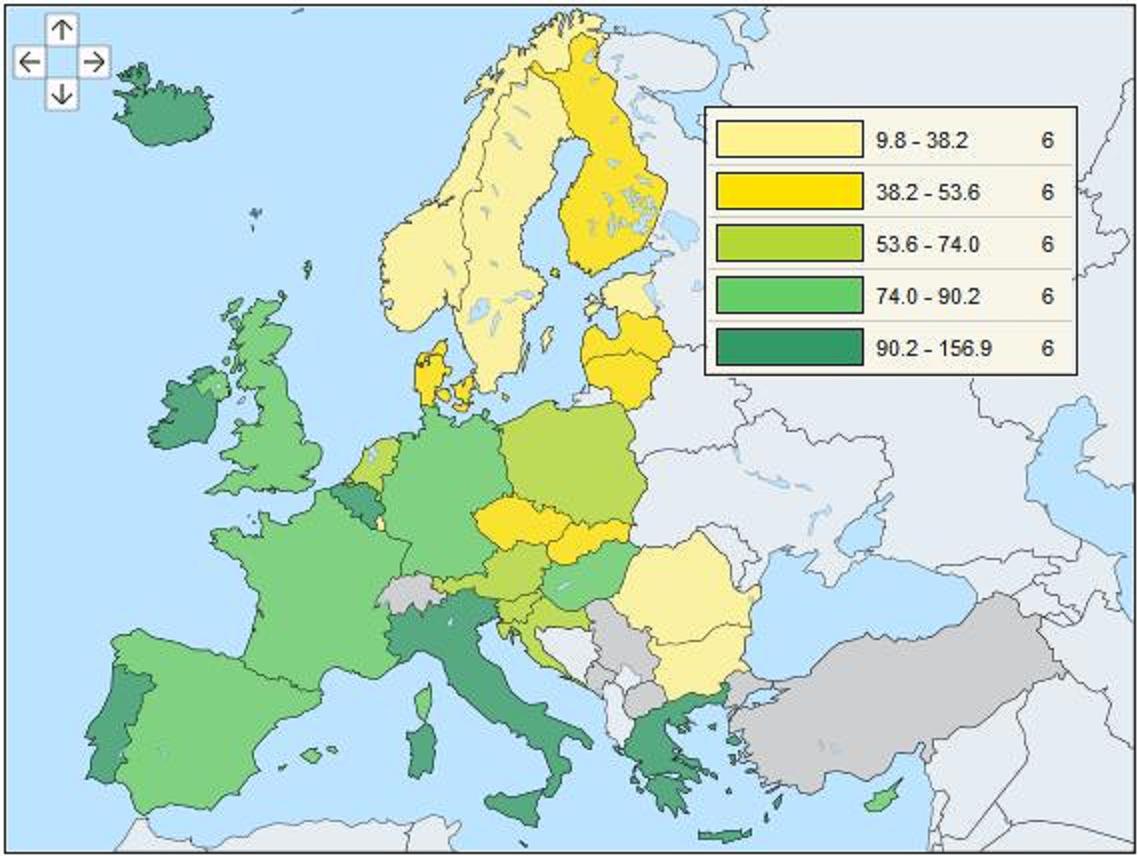

Sechs europäische Länder weisen zurzeit ein Schulden/BIP-Verhältnis – eine Kennzahl, die dank Reinhart und Rogoff Berühmtheit erlangte und verminderte Wachstumschancen signalisiert – von über 90% auf. Länder, die noch vor fünf Jahren relativ schuldenfrei waren, haben jetzt aufgrund der Rückzahlung von Schulden, die durch die Rettungsmaßnahmen notwendig wurden, eine enorme Last zu tragen.

Irland ist ein gutes Beispiel dafür. 2007 lag sein Schulden/BIP-Verhältnis noch bei unter 25%. Sechs Jahre später liegt diese Zahl bei über 120%! Das „fiskalisch solide“ Skandinavien sollte immer daran denken, dass sich die Dinge sehr schnell ändern können, wie man am Schicksal Irlands sieht.

Die Schuldenkrise ist bisher zu weiten Teilen durch Steuererhöhungen und Vermögenstransfers von den „Kernländern“ in Richtung der Peripherie Europas abgefedert worden. Das Problem mit Steuererhöhungen ist, dass man diese Maßnahmen nicht unaufhörlich fortsetzen kann.

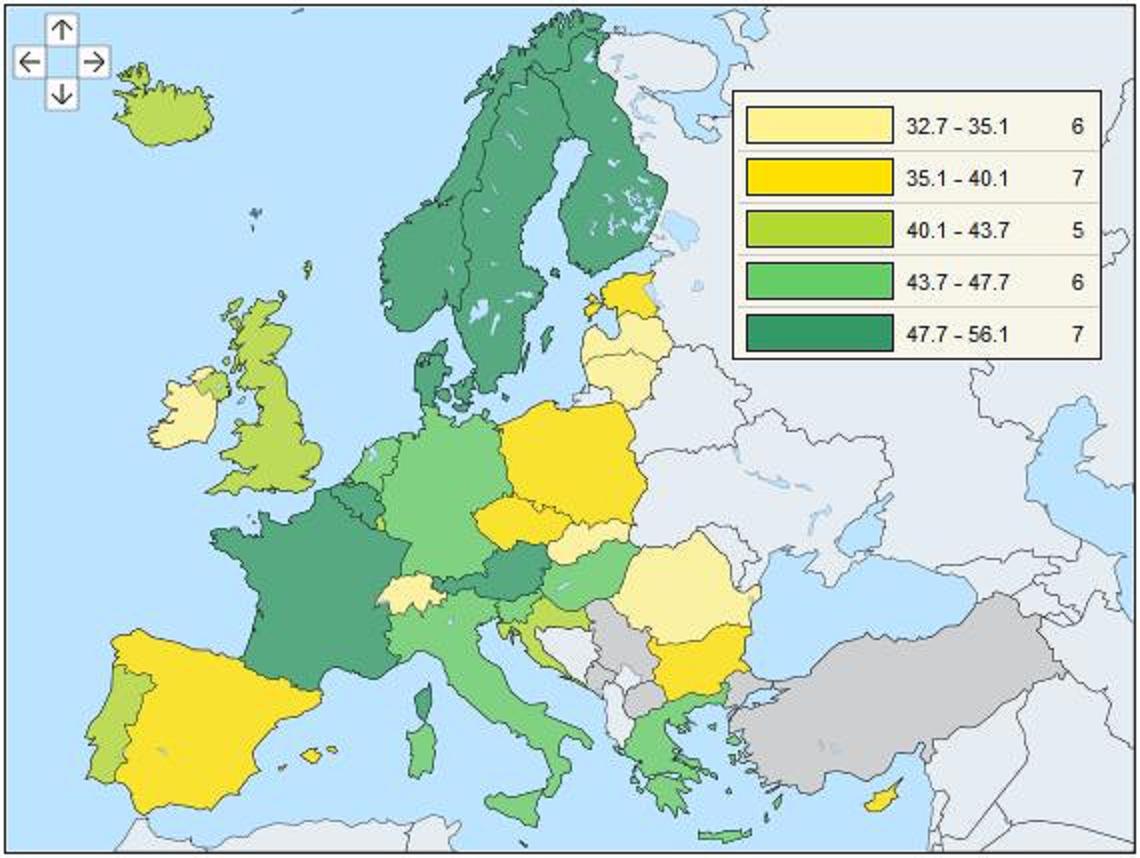

In Europa gibt es heute bereits sieben Länder, in denen die Steuereinnahmen 48% des Bruttoinlandsprodukts übersteigen. Ja es gab mal eine Zeit, wo Skandinavien für seine hohen Steuern und seine riesigen Staatssektoren kritisiert wurde. Die Wirtschaften in Österreich und Frankreich sind heute zu über 50% in den Staatssektor involviert und werden über Steuermittel finanziert. (Hier ist auch zu berücksichtigen, dass, da beide Länder Haushaltsdefizite aufweisen, der tatsächliche Umfang ihrer Staaten sogar noch größer ist.)

Und angesichts der hohen Arbeitslosigkeit in Europa – speziell in den Ländern an der Peripherie Europas – sind die Staaten nicht in der Lage, mittels Steuererhöhungen sonderlich viele neue Steuereinnahmen zu generieren. Wer würde sie denn zahlen? Und angesichts der heute bereits hohen Schuldenniveaus ist überdies fraglich, wie viele zusätzliche Staatseinnahmen durch weitere Schuldenemissionen generiert werden können, zumindest ohne dabei die Zinssätze in die Höhe zu treiben, wodurch die heute schon fragilen Staatsfinanzen aufgrund der höheren Zinslasten nur noch stärker gefährdet würden.

Reinhart und Rogoff sehen stattdessen zwei andere Dinge, die in Europa zur Realität werden dürften: Finanzrepression mittels einer höheren Inflationsrate und Steuern auf Ersparnisse und Vermögenswerte. Dieses Mal ist es auch nicht anders als in den anderen Fällen der europäischen Geschichte, wo die Länder massiv verschuldet waren – schauen Sie nur auf die Nachkriegsbeispiele, die diese Tatsache untermauern. Und sagen Sie nicht, Sie seien nicht gewarnt worden.