Jordan Roy-Byrne, The Daily Gold, 30.01.2014

Die nicht statische, sich ständig verändernde Beziehung zwischen Edelmetallen und Aktien ist ein Thema, über das wir in den letzten paar Jahren bereits mehrere Male geschrieben haben. Zuletzt haben wir uns im Juni vergangenen Jahres damit beschäftigt. Die Massenmedien ignorieren völlig, dass Goldminenaktien und Edelmetalle brummende Bullenmärkte haben können, während sich der allgemeine Aktienmarkt in einem Bärenmarkt befindet.

Und es gibt mehrere Vorboten für eine solche Entwicklung: Die Edelmetalle befinden sich nach wie vor in einem säkularen Bullenmarkt und die Korrelation zwischen Edelmetallen und dem Aktienmarkt ist seit über zwei Jahren negativ. Und nun haben unseres Erachtens auch noch die Goldminenaktien ein Tief ausgebildet, während der allgemeine Aktienmarkt aktuell einen [leicht] überkauften Eindruck macht.

Für diese negative Korrelation gibt es verschiedene Beispiele. Von 1973 bis 1974 schossen Goldminenaktien in die Höhe, während der S&P 500 um 50% korrigierte. Von 2000 bis 2002 fand dieselbe Entwicklung statt. Und von 1977 bis 1978 leiteten Goldminenaktien ebenfalls einen neuen zyklischen Bullenmarkt ein, während der S&P 500 um 19% korrigierte. Dieses Szenario fand also bereits drei Mal statt: Zwei Mal während des letzten säkularen Bullenmarkts und ein Mal während des aktuellen säkularen Bullenmarkts.

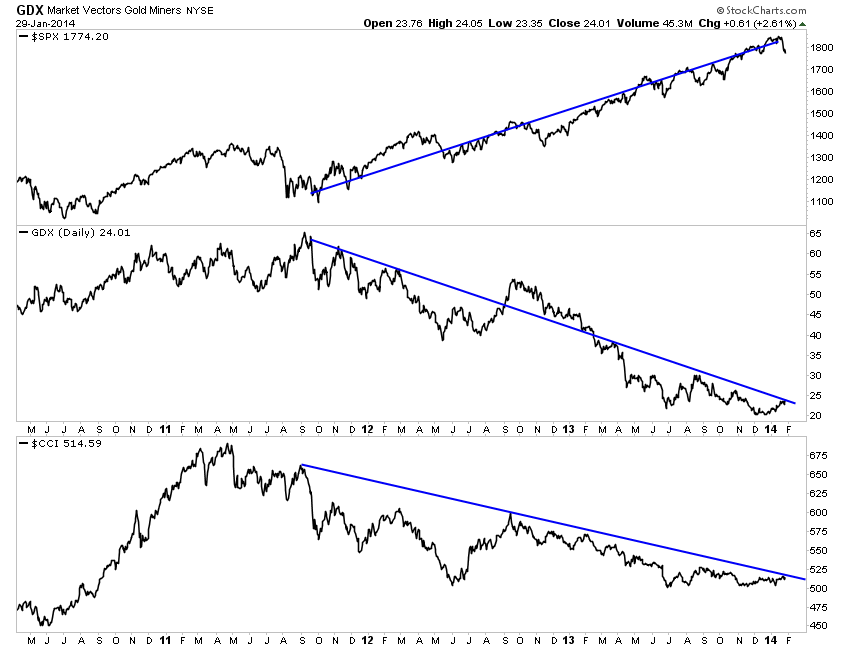

Die jüngsten Marktentwicklungen deuten darauf hin, dass dieses negative Verhältnis zwischen Aktien und Edelmetallen zugunsten der Edelmetalle und anderer harter Vermögenswerte anhalten könnte. In der nachfolgenden Grafik sehen Sie den S&P 500 (SPX), den börsennotierten Goldminenfonds GDX und den CCI-Rohstoffindex. Seit Ende des Sommers 2011 hat es ganz eindeutig eine negative Korrelation zwischen Aktien und Goldminenaktien wie auch zwischen Aktien und Rohstoffen gegeben.

Und die Trends scheinen sich gerade umzukehren, da der GDX am Mittwoch mit einem 2-Monatshoch aus dem Handel ging, während der S&P 500 den Handelstag mit einem 2-Monatstief beendete. Der CCI-Rohstoffindex kletterte vor ein paar Tagen auf ein 2½-Monatshoch.

Diese Kursentwicklungen überraschen kaum, da bei den weltweiten Märkten und Vermögensklassen langsam eine Trendwende fällig wird. Der Bullenmarkt des S&P 500 ist schon ziemlich weit vorangeschritten, während die harten Vermögenswerte nun schon seit fast drei Jahren in einem zyklischen Bärenmarkt sind.

Die Stimmung am Aktienmarkt ist (laut Erhebung von Merrill Lynch unter Fonds-Managern, Investor Intelligence oder NAAIM-Daten) extrem bullisch gewesen und lag in einigen Fällen sogar über dem Niveau von 2007. Unterdessen ist die Stimmung bei Anleihen (die ebenfalls eine Rally erleben), Rohstoffen und Edelmetallen seit letztem Sommer extrem bärisch gewesen, was eigentlich darauf hindeuten würde, dass eine starke Trendumkehr fällig ist.

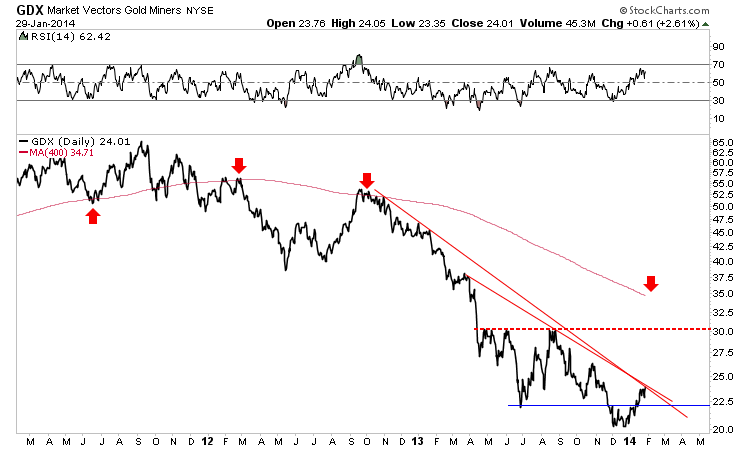

Behalten Sie die Goldminenaktien im Auge – sie sind den Metallen in der Vergangenheit immer vorausgegangen und neigen nach der Ausbildung wichtiger Tiefs dazu, erhebliche Erholungsrallys hinzulegen. Der unten stehende Chart zeigt, dass der GDX gerade auf einen Trendlinienwiderstand im Bereich von USD 24 trifft. Sollte es dem GDX gelingen, diese Widerstandslinie zu durchbrechen, gibt es bis USD 30 keine bedeutenden Widerstände mehr. Das entspricht einem Aufwärtspotenzial von 25%. Ihr Punkt zum Ausstoppen könnte die Stützungslinie bei USD 22 sein.

Die konventionellen Auffassungen könnten zu dem Glauben verleiten, dass eine Schwäche am allgemeinen Aktienmarkt auch für Edelmetalle negativ sei. Und obwohl das in 2008 tatsächlich der Fall war, legen die negative Korrelation von 2011 bis 2013 und die jüngsten Kursentwicklungen nahe, dass die Edelmetalle (und besonders Goldminenaktien) von einem Bärenmarkt bei Aktien profitieren werden.

Die Goldminenaktien haben bereits einen mehrjährigen Bärenmarkt hinter sich. Die großen Goldminen mit sehr hoher Marktkapitalisierung mussten Verluste von 65% einstecken, während die Juniorminen 80% verloren. Die Edelmetalle sind bereits von allen abverkauft worden und die Anleger sind in US-Aktien und Aktien aus den Schwellenmärkten gestürmt. Wir sehen jedoch Hinweise darauf, dass sich dieser Trend derzeit ändert. In den letzten paar Monaten ist der GDX um 18% und der GDXJ um 27% gestiegen. Solange der gleitende 50-Tagesschnitt hält, rechnen wir für die kommenden Wochen und Monate mit anhaltenden Zugewinnen.