Wolf Richter, Testosteronepit.com, 04.02.2014

Es ist ja nun nicht so, als wäre Europa aus dem Ärgsten raus – nach Jahren der Rezession, dem Wanken von Bankenrettungen hin zu Länderrettungen und all den beeindruckenden noch verbliebenen übelriechenden Problemen, die einfach unter den Teppich gekehrt wurden. Und jetzt versinken die europäischen Banken sogar noch stärker im Morast: Dem Fiasko in den Schwellenmärkten.

Seit sich Q-Ewigkeit Anfang Mai letzten Jahres als Luftnummer herausstellte, als die Kakophonie rund um die Straffungsmaßnahmen der US-Notenbank damit begann, weltweit für Bewegung zu sorgen, hat der volatile Schlamassel in den Schwellenmärkten zusehends an Fahrt aufgenommen: Die Währungen, Aktien und Anleihen schmieren ab.

Argentinien hat seine Währung abgewertet. Venezuela hat sich in einen völlig hoffnungslosen Fall verwandelt. Die Türkei, die inmitten einer politischen und demokratischen Krise versinkt – und wo der Staat nun sogar hart gegen die Medien vorgeht –, erhöhte seine Zinssätze so drastisch, dass einem schwindlig wird – ein verzweifelter Versuch, um die Türkische Lira zu stützen.

Brasilien, Indien, Indonesien und Südafrika strampeln sich ab, um die Auswirkungen der Krise im Zaum zu halten. China schwächt sich ebenfalls ab. Und wir hören ein lautes Sauggeräusch – das sind die Spekulationsgelder, die derzeit abfließen.

QE gibt es und QE nimmt es auch wieder.

Und die ohnehin bereits am Rande der Pleite wankenden europäischen Banken mit ihren mysteriösen Bilanzen – deren verrottende „Vermögenswerte“ keiner kennen und veröffentlichen und deren Heiligkeit niemand hinterfragen darf – fangen jetzt abermals an zu wackeln.

Wie sich herausstellte, haben diese illustren Banken den Schwellenmärkten Kredite in Höhe von USD 3,4 Billionen zur Verfügung gestellt, so Analysten der Deutschen Bank. Das ist mehr als das Vierfache dessen, was US-Banken dort verliehen haben. Und USD 1,7 Billionen dieser übelriechenden Schulden stehen in den Büchern von gerade einmal sechs (zum Glück namentlich nicht genannten) europäischen Banken. Wenn nur ein Teil dieser Kredite nicht mehr bedient werden kann …

„Wir glauben dass die Schocks in den Schwellenmärkten in 2014 eine echte Sorge sein werden“, so Matt Spick, Analyst bei der Deutschen Bank. Dabei handelt es sich höchstwahrscheinlich um eine Untertreibung. „Wenn eine Währungsabschwächung auf eine Gewinnabschwächung und eine steigende Zahl an faulen Krediten trifft, steigen bei den involvierten Banken die Risiken.“

Meine Güte, ich will nicht einmal darüber spekulieren, welche Banken zuerst zu Boden gehen würden.

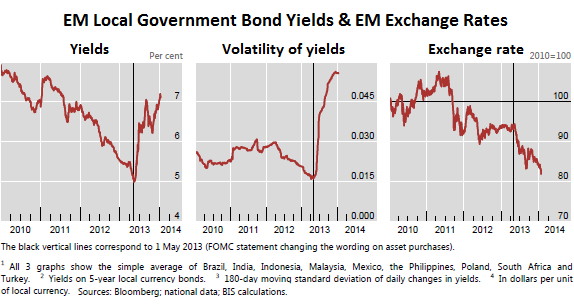

Und so sehen die Zinsen der Schwellenmärkte, die Volatilität dieser Zinsen und ihre Währungen seit Mai letzten Jahres aus, als die Straffungs-Kakophonie der Fed damit begann, die Märkte durchzurütteln:

Die Daten stammen von einem Arbeitspapier der Bank für Internationalen Zahlungsausgleich – es ist ein sehr hässliches Bild.

Der faulige Gestank der Krise hüllt diese illustren europäischen Banken gleich auf mehrfache Art ein. Die Einnahmen an den Kapitalmärkten und die Aktivitäten der Privatbanken würden zurückgehen. Der Zusammenbruch einer Währung könnte das in diesem Land gehaltene Kapital und das dort generierte Einkommen dezimieren. Und wenn die Zinssätze steigen – sie sind bisher ja noch nicht einmal ansatzweise stark genug gestiegen – und die Wirtschaften zu wanken beginnen, würde auf einen Teil der Kredite in Höhe von USD 3,4 Billionen auch die Zahlungsunfähigkeit erklärt werden, oder man tut so, als sei alles in Ordnung und lässt sie einfach langsam verrotten.

Die Kreditverluste würden sich auftürmen. Einige dieser Verluste würden einfach in den Kellern der Banken versteckt – gut abgeschottet vor unseren Blicken –, wo sie dann auf die dort bereits verwesenden europäischen „Vermögenswerte“ draufgepackt werden könnten.

Jedes Land hat sein ganz eigenes Fachgebiet. Die britischen Banken haben im asiatisch-pazifischen Raum USD 518 Milliarden an Krediten vergeben. Die spanischen Banken haben Lateinamerika Kredite in Höhe von USD 475 Milliarden zur Verfügung gestellt. Französische Banken haben USD 200 Milliarden in europäische Schwellenmärkte gesteckt, dasselbe gilt für die angeschlagenen italienischen Banken.

Und jede Bank hat ihren ganz eigenen Albtraum. Barclays ist massiv in Südafrika involviert. Die spanischen Banken BBVA und Santander haben USD 107 Milliarden bzw. USD 132 Milliarden an lateinamerikanischen Krediten in ihren Büchern stehen, wobei die Hälfte von Santanders Krediten in Brasilien steckt. Die BBVA und die italienische Bank Unicredit stecken bis zur Halskrause in der Türkei. Standard Chartered – eine Bank, die über 90% ihrer Gewinne in Asien, Afrika und Nahost erwirtschaftet – und HSBC sind den Turbulenzen in Indonesien und Indien ausgesetzt.

Der europäische Bankenindex SX7P ist innerhalb der letzten 14 Tage vorsorglich schon mal um 7,7% gefallen.

Wird der EZB-Präsident Mario Draghi nun auch die Schwellenmärkte mit dem Versprechen retten, „alles Notwendige zu tun“, sodass er seinen eigenen Banken nicht direkt aus der Patsche helfen muss?

Eins führt zum anderen: Die Währungszusammenbrüche und die hohen Inflationsraten in Venezuela und Argentinien haben in Verbindung mit dem Chaos in der Türkei und dem schwächeren Wachstum in Indien und China dafür gesorgt, dass die Schwellenmärkte für Spekulationsgelder sehr unappetitlich geworden sind – diese Gelder fliehen jetzt, wodurch sich Probleme in echte Krisen verwandeln.

Der daraufhin einsetzende Währungsschock kann einen Kreditschock auslösen. Höhere Zinssätze und eine taumelnde Wirtschaft haben natürlich auch Kreditausfälle zur Folge. Das Chaos nimmt seinen Lauf. Und da es sich hierbei um ein altbekanntes Szenario handelt, das immer nach demselben Muster abläuft, machen sich die Spekulationsgelder – die das ja alles schon mal erlebt haben – vorsorglich aus dem Staub. Das Chaos eskaliert noch schneller.

Diese glorreichen europäischen Banken halten 12% ihrer Vermögenswerte in den Schwellenmärkten, generieren damit aber 25% ihrer Gewinne. Die Geschäfte dort sind „ungewöhnlich profitabel“, so der Deutsche Bank Analyst Spick. Die Banken wollten Gewinne machen, wo es möglich und solange es möglich ist, da die Lage in Europa seit dem Ausbruch der Schuldenkrise immer härter und undurchsichtiger wurde.

Jetzt ist die Party vorbei. Allein in der letzten Januarwoche wurden USD 6,3 Milliarden aus den Aktienmärkten der Schwellenländer abgezogen – das ist der größte Kapitalabfluss seit August 2011. Die Aktien und Anleihen der Schwellenmärkte gaben dementsprechend nach, und zwar bis zu dem Punkt, wo sich der Chef von UBS, Sergio Ermotti, dazu veranlasst sah, selbst einzugreifen und die Entwicklung zum Halten zu bringen, wenn auch nur vorübergehend, weshalb er Bloomberg am Dienstag erklärte: „Kurzfristig sieht es ein bisschen überzogen aus.“

Das half. Die Schwellenmärkte zogen wieder an. Ein Wunder. Doch solche Wunder wird es noch viele weitere brauchen, um diese europäischen Banken davon abzuhalten, die Steuerzahler erneut um eine weitere Rettungsrunde und die Aktienhalter, Anleihehalter und Einleger um eine ordentliche Runde an Bail-ins zu bitten.