G.E. Christenson, The Deviant Investor, 04.03.2014

Gold legte von 2001 bis August 2011 eine fortwährende Rally hin. Ab August 2011 kam es zu einem ziemlich drastischen Preisrutsch, bei dem das Metall rund 40% im Preis nachgab. Das wirft natürlich folgende Frage auf: Was passiert als nächstes?

- Wurde mit dem Hoch von August 2011 das Ende des Goldbullenmarkts eingeläutet, wie viele Mainstream-Analysten glauben?

- War der Rückgang der letzten zweieinhalb Jahre lediglich eine Korrektur im Rahmen eines anhaltenden Bullenmarkts?

Diese Fragen werden meines Erachtens durch mein Goldpreismodell beantwortet, das den durchschnittlichen Goldpreis – nach Bereinigung all der durch die Politik, die Nachrichtenmeldungen, den Hochfrequenzhandel und das tägliche „Management“ des Goldmarkts verursachten Verzerrungen – akkurat nachzeichnet.

Am 22.02.2014 habe ich die Details dieses Modell auf dem Liberty Mastermind Symposium in Las Vegas vorgestellt. Eine detaillierte Darstellung des Modells würde den Rahmen dieses Artikels sprengen, weshalb Sie im Folgenden eine kurze Zusammenfassung finden.

Das Ziel:

- Die Schaffung eines einfachen Goldpreismodells, das auf wenigen makroökonomischen Variablen basiert und den Goldpreis selbst nicht beinhaltet.

- Jede Variable muss einen intuitiven und wahrnehmbaren Einfluss auf den Goldpreis haben.

Die Ergebnisse müssen dem tatsächlichen Goldpreis seit 1971 graphisch entsprechen und statistisch relevant sein.

Die Variablen:

- Die offenkundigste makroökonomische Variable ist die Geldmenge oder irgendein Stellvertreter derselbigen. Seit 1971 ist die US-Geldmenge bedeutend schneller gewachsen als die ihr zu Grunde liegende Wirtschaft. Daher ist auch der Wert (Kaufkraft) einer jeden Währungseinheit (US-Dollar) gesunken, während die Preise in der Regel erheblich gestiegen sind.

- Die anderen Variablen, die hier Berücksichtigung finden könnten, wären der US-Verbraucherpreisindex, der japanische Yen, die Realzinsen, der US-Dollar-Index, die Renditen für 30-jährige US-Staatsanleihen, der Dow Jones Industrial Average, der Kupferpreis, die US-Staatsverschuldung, die Rohstoffpreise und vieles mehr.

- Bei jeder dieser Variablen kann eine logische und kausale Beziehung zum Wert von Gold hergestellt werden. Diese kausale Beziehung kommt entweder in Form eines fallenden oder steigenden Währungswerts oder einer sich verändernden Nachfrage nach Rohstoffen und harten Vermögenswerten im Vergleich zur Nachfrage nach Finanzvermögenswerten zum Ausdruck.

Prozess:

- Mein Modell wurde geschaffen, getestet und so neugestaltet, dass es nur drei Variablen enthält – diese Einfachheit verleiht dem Modell eine höhere Glaubwürdigkeit.

- Das Modell zielt darauf ab, die geglätteten Jahresdurchschnittspreise für Gold zu replizieren. Durch die Glättung wird der überwiegende Teil der kurzfristigen Marktverzerrungen herausgefiltert und das ermittelt, was ich als Gleichgewichtspreis oder „fairen“ Goldpreis (EGP; Equilibrium Gold Price) bezeichne.

- Mit meinem Modell wird nicht versucht, den Wochen- oder Monatspreis für Gold in Erfahrung zu bringen.

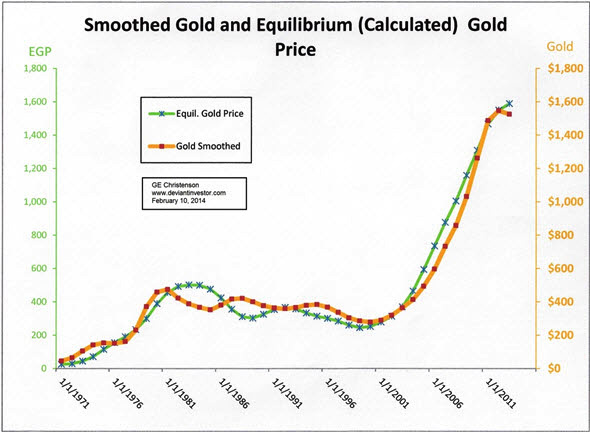

Die Glättung habe ich dadurch erreicht, indem ich die Monatsschlusskurse für Gold seit 1971 genommen und damit einen gleitenden 13-Monatsschnitt erstellt habe. Der durchschnittliche Monatspreis für Gold von Januar bis Dezember wurde zur Ermittlung eines Jahrespreises herangezogen, und mithilfe dieser Jahrespreise wurde dann ein gleitender 3-Jahresschnitt ermittelt. - Beispiele für die Glättung: Der tatsächliche Kassapreis für Gold stieg 1980 auf bis zu USD 850 pro Unze, der geglättete Goldpreis lag 1980 jedoch bei USD 460 pro Unze. Der tatsächliche Kassapreis lag im Dezember 2013 bei USD 1.183 pro Unze, aber der geglättete Goldpreis lag bei USD 1.520 pro Unze.

Die Ergebnisse des Modells:

- Der kalkulierte Gleichgewichtspreis für Gold (EGP; Equilibrium Gold Price) wies gegenüber dem geglätteten Goldpreis der Jahre 1971 bis 2013 einen Korrelationskoeffizienten von 0,98 auf. Schauen Sie sich hierzu bitte die unten stehende Grafik an, in der der geglättete EGP dem geglätteten Goldpreis gegenüberstellt wird.

- Das Modell war einfach und robust. Es funktionierte effizient, und zwar in der Regel während der Bullen- und Bärenmärkte bei Gold, der Bullen- und Bärenmärkte bei Aktien, vorübergehender Kursexplosionen und Preiszusammenbrüche, volatiler Ölpreise, des Jahr-2000-Problems, 9/11, der quantitativen Lockerung, Operation Twist, der Nullzinspolitik, verschiedener heißer und kalter Kriege, vorübergehender Friedenszeiten, der Goldleasing-Aktivitäten, der Goldmanipulationen und der Verzerrungen durch den Hochfrequenzhandel in einer Vielzahl von Märkten.

- Im August 2011 lag der Gold-Kassapreis rund 30% über dem EGP.

- Im Dezember 2013 lag der Gold-Kassapreis rund 26% unter dem EGP.

Anmerkungen zum Chart:

- Der geglättete Goldpreis wird in „gold“ ausgewiesen.

- Der kalkulierte Gleichgewichtspreis für Gold (EGP) wird in grüner Farbe dargestellt.

- Der langfristige Trend von 1971 bis 1980 zeigte nach oben, während der langfristige Trend von 1980 bis 2001 nach unten wies. Von 2001 bis 2012 zeigte der Trend nach oben. (Das tatsächliche Preishoch am Kassamarkt wurde im August 2011 erzielt).

- Nixon schloss 1971 das Goldfenster und durschnitt so alle Bindungen, die der US-Dollar und Gold zu jener Zeit noch gehabt haben mochten. Dadurch ermöglichte es Nixon, dass bedeutend mehr US-Dollars in Umlauf gebracht werden konnten. Die verschiedenen Gradmesser der Geldmenge, die offizielle Staatsverschuldung, der Dow Jones Index, der Goldpreis, der Preis vieler Rohstoffe und die meisten anderen Preise stiegen von 1971 bis 2013 exponentiell an.

Goldpreisausblick mittels des EGP-Modells

Annahmen:

- Die makroökonomischen Variablen werden auch weiterhin so zu- bzw. abnehmen, wie sie dies in den letzten 42 Jahren taten.

- Die US-Wirtschaft wird weiterhin auf ihrem typischen (schwachen) Weg bleiben, während die Staatsausgaben schneller anwachsen werden als die Einnahmen, so wie es bereits seit Jahrzehnten der Fall ist. Der Anstieg der Staatsverschuldung ist unvermeidlich.

- Der US-Kongress wird seine seit Jahrzehnten bestehenden Angewohnheiten der Kreditaufnahme, der Staatsausgaben und des Redens über Wandel weiter fortsetzen und kaum etwas ändern. Die US-Notenbank wird die Aktien- und Anleihemärkte weiterhin stützen und die „Liquiditäts-Spritzen“ fortsetzen, die sie für das Wohl der oberen 1% als notwendig erachtet.

- An der monetären, politischen und fiskalischen Ausrichtung wird sich im Vergleich zu den letzten 42 Jahren nichts Wesentliches ändern.

- Die USA werden weder von einem Nuklearkrieg noch von einer Hyperinflation im Stile der Weimarer Republik oder einem Wirtschaftskollaps heimgesucht werden, sondern weiterhin dem keynesianischen Wirtschafts-Unsinn, der für so viele unserer heutigen „Herausforderungen“ verantwortlich ist, unterworfen sein.

Wenn wir die vorgenannten Modellannahmen zu Grunde legen, liegt der Gleichgewichtspreis – also der „faire“ Preis – für Gold im Jahr 2017 zwischen USD 2.400 und USD 2.900 pro Unze. Bitte berücksichtigen Sie, dass der Kassapreis über viele Monate hinweg bedeutend über oder unter dem EGP liegen kann. Ein sprunghafter Anstieg auf über USD 3.500 oder USD 4.000 pro Unze wäre durchaus denkbar. Außerordentliche Ereignisse wie ein weltweiter Krieg oder eine Dollar-Kernschmelze könnten den Goldpreis auch schon früher in die Höhe zwingen.