Wolf Richter, Testosteronepit.com, 25.04.2014

Eine Zeitlang gab es ja das Gerücht, dass die Banken keine Kredite mehr vergeben würden und das der Grund dafür war, dass die Wirtschaftserholung so dürftig ausfiel, die Unternehmen ihre Geschäftsaktivitäten nicht ausweiteten und nicht schnell genug neue Arbeitsplätze geschaffen wurden. Es gab keine Nachfrage nach Kredit, und die Banken waren mit ihren Kreditvergabestandards zu streng. Irgendwie so lautete die Geschichte.

Aber wie sich herausgestellt hat, haben die Banken Kredite vergeben. Nicht nur das. Sie haben sogar mehr Kredite vergeben als je zuvor. Sie haben sogar mehr Kredite vergeben, als während der letzten Kreditblase, als lockere Kreditberater chaotische Kredite vergaben, während die Schleusentore der Fed weit offen standen, was mit dazu beitrug, das Finanzsystem lahmzulegen.

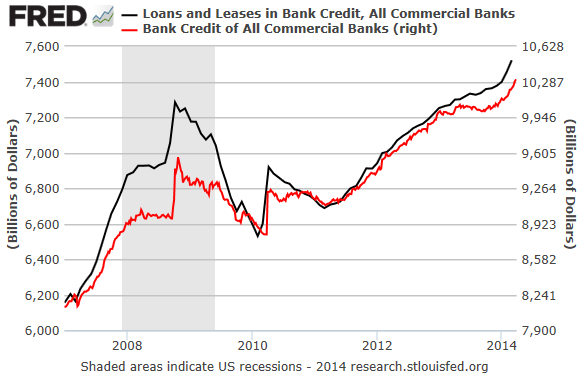

Schauen Sie sich diese wunderbare große, fette Bankenkreditblase an, die sich ab dem Jahr 2002 entwickelt hat und dann in 2007, wo die Charts beginnen, richtig an Fahrt aufnahm. Und schauen Sie sich bitte auch an, wie die Kreditblase ab 2008 exponentiell in die Höhe schoss. Zu diesem Zeitpunkt zeigte das Bankensystem erste Risse und auch beim Eigenheimmarkt kam es zum Einbruch, Bear Stearns war erledigt und die Aktien schmierten ab.

Die Bankenkreditblase war aber immer noch nicht aufzuhalten. Nichts – bis dann Lehman Brothers im September 2008 pleiteging. Die Geschäftsführer der Banken machten sich nun Sorgen darüber, dass ihre Bank die nächste sein könnte. Und das brachte die Blase dann zum Platzen.

Der Höhepunkt wurde also im Oktober 2008 verzeichnet. Die ausstehenden Kredite aller Privatbanken in den USA (schwarze Linie) erreichten den Höchststand von USD 7,28 Billionen und der gesamte Bankenkredit (rote Linie) kletterte bis auf USD 9,56 Billionen. Dann setzte die massive Talfahrt ein und erreichte im Februar 2010 mit ausstehenden Krediten in Höhe von USD 6,5 Billionen und Bankenkrediten von USD 8,9 Billionen ihren Tiefststand.

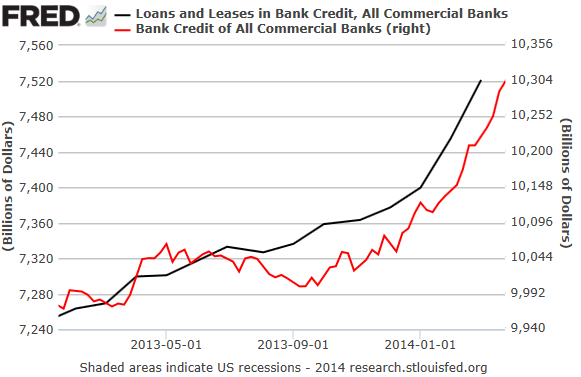

Jetzt sind wir aber wieder zurück! Nur dieses Mal ist die Bankenkreditblase noch größer. Die ausstehenden Kredite beliefen sich letzten Monat auf USD 7,52 Billionen und der Bankenkredit auf USD 10,3 Billionen. Halleluja!

Doch halt, die Kredite begannen bereits im November letzten Jahres in die Höhe zu schießen. Warum? Weil das die größte Kreditblase der Geschichte ist, und es an der Zeit war, dass sie an Fahrt aufnimmt, und zwar auf eine Art, die dem Anstieg Mitte 2008 sehr stark ähnelt – ein Anstieg, der selbst dann noch weiterging, als das Chaos bereits ausgebrochen war.

Das dem zu Grunde liegende Konzept ist simpel. Es ist ein Konzept, das sich bei der US-Notenbank in eine Art besonderer Religion verwandelt hat, bei der jeder an etwas glauben und es nicht hinterfragen darf: Die US-Wirtschaft kann nur wachsen, wenn die Schulden noch schneller wachsen.

Der gesamte Bankenkredit ist 2013 beispielsweise um 3% gestiegen, während das US-Bruttosozialprodukt um USD 883 Milliarden oder 5,4% in die Höhe schoss. Das US-BIP ist aber nur um 1,9% gestiegen.

So sieht eine Kreditblase aus: Man türmt auf allen Ebenen auf die bereits bestehenden Schulden noch mehr Schulden obendrauf, wodurch lediglich ein schwaches Wirtschaftswachstum geschaffen wird. Das hat zur Folge, dass die Schuldenlast im Verhältnis zur Wirtschaft zunehmend drückender wird und nur noch die Nullzinspolitik der Fed in der Lage ist, dass ganze Konstrukt davor zu bewahren, unter seinem eigenen Gewicht zusammenzubrechen – was so oder so passieren wird, auch mit Nullzinspolitik, nur dass es mit der Nullzinspolitik halt später passiert, nachdem noch mehr Schulden aufgetürmt worden sind, sodass der Schaden noch massiver ausfallen wird.

Das ist die Vision der US-Notenbank von der schuldenbefeuerten US-Wirtschaft, wo die maximale Verschuldung die Norm ist und zu jedem Zeitpunkt praktisch kostenloses Geld benötigt wird, um die Maschinerie vor dem Infarkt zu bewahren; wo die Inflation – der bevorzugte Lösungsansatz der Fed für dieses Debakel – letztlich das Vermögen all jener verschlingen wird, die diese Schulden halten.