Jordan Roy-Byrne, The Daily Gold, 16.05.2014

Die Edelmetalle befinden sich nach wie vor in einem langatmigen Bodenbildungsprozess, der letzten Sommer seinen Anfang nahm. Und obwohl viele qualitativ hochwertige Juniorminentitel ihr Tief bereits ausgebildet haben und der GDX, der GDXJ und der SIL aller Vorausschau nach ebenfalls keine neuen Tiefs sehen werden, hat der Edelmetallsektor als Ganzes nach wie vor damit zu kämpfen, sich aus diesem langanhaltenden Bodenbildungsprozess zu befreien.

Die Trader sagen immer, dass der Preis das Einzige ist, was zählt, und wer schere sich schon um Fundamentaldaten oder das Warum. Die cleversten Trader und Anleger blicken jedoch nicht nur auf ein einziges simples Werkzeug oder eine einzige Sphäre der Analyse.

Im Hinblick auf die Edelmetalle ist es so, dass die negativen Realzinsen und die Inflationsentwicklung die treibenden Kräfte sind. Die Deflation ist für Edelmetalle ein bedeutender Faktor, weil die geldpolitischen Entscheidungsträger auf deflationäre Entwicklungen reagieren, indem sie die Zinssätze künstlich drücken. Steigende Inflation ist auch ein bedeutsamer Faktor, speziell wenn sie dazu führt, dass die Realzinsen in den negativen Bereich abgleiten oder noch negativer werden. Ich werde im Folgenden ausführen, warum das zu einer Wiederbelebung des Edelmetallsektors führen könnte.

Die Rohstoffpreise bewegen sich im Allgemeinen ziemlich einheitlich, wobei einige Rohstoffe bei ihrer Preisentwicklung voranschreiten, während andere hinterherhinken. In einer deflationären Phase ist es so, dass Edelmetalle (speziell Gold) den Rest des Rohstoffsektors anführen. Zu den Beispielen für eine solche Entwicklung gehören unter anderem das Jahr 1931, die Phase von 2000 bis 2001 und das Jahr 2008. Es gibt aber auch Beispiele, wo Edelmetalle nach bedeutenden Tiefs hinterherhinken. Das beste Beispiel hierfür ist 1976. Ein weiteres, kleineres Beispiel ist das Jahr 2004, als die Edelmetalle korrigierten, während die Rohstoffpreise weiter stiegen. Wir werden 1976 später noch einmal genauer beleuchten, doch zunächst wollen wir uns erst einmal der Gegenwart widmen.

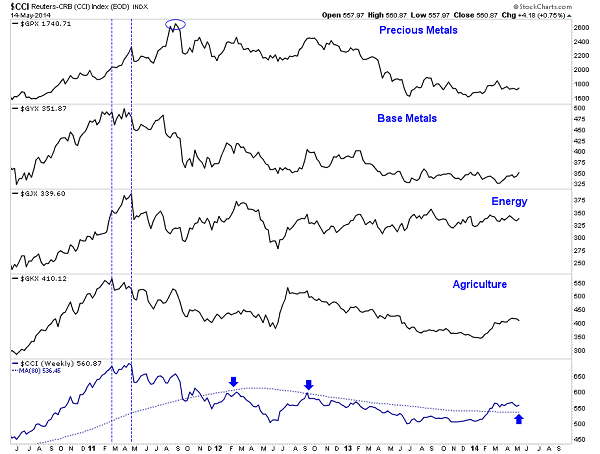

Im nachfolgenden Chart sehen Sie die großen Rohstoff-Untergruppen des gesamten Rohstoffsektors, der durch den CCI-Index repräsentiert wird. Aus diesem Chart geht hervor, dass der CCI und alle seine Untergruppen (bis auf die Edelmetalle) von Februar 2011 bis April 2011 ihr Hoch ausbildeten. Edelmetalle bildeten aber erst Anfang September ihr Hoch aus.

Aktuell können wir beobachten, dass der CCI eindeutig aus seinem Abwärtstrend ausgebrochen ist und seinen Bärenmarkt beendet hat. Es ist deutlich zu sehen, dass der gleitende 80-Wochenschnitt, der einst als Widerstand fungierte, nun zur Stützung geworden ist. Es macht durchaus Sinn, dass die Edelmetalle bei dieser anfänglichen Erholung des Rohstoffsektors hinterherhinken, wenn man bedenkt, dass Gold und Silber die letzten Rohstoffe waren, die 2011 ihr Hoch ausbildeten.

Und genau dasselbe fand auch während des Tiefs im Jahr 1976 statt. Der nächste Chart zeigt den Goldpreis und den CRB-Index. Der damalige CRB-Index ist der heutige CCI. 1974 bildete der CRB sein Hoch vor Gold aus und kurze Zeit nach dem Goldpreishoch kam es beim CRB zu einem Tief. Als Gold im Sommer 1976 auf sein Tief sank, notierte der CRB-Index bereits ordentlich über seinem Tief. Und nachdem das Goldpreistief etabliert war, dauerte es nicht lange, bis das gelbe Metall die Führung übernommen hatte.

Wenn wir nun wieder auf die Gegenwart zurückkommen, dann ist es heute so, dass es technische wie auch fundamentale Gründe dafür gibt, warum die Edelmetalle in ihrer Preisentwicklung hinterherhinken und warum das auch noch solange anhalten könnte, bis ein finales Tief bestätigt wird. Nachdem der Rohstoffsektor 2011 sein Tief ausgebildet hatte, dauerte es noch einige Monate, bis die Edelmetalle nachzogen. Daher dürften sie auch bei der jetzigen anfänglichen Erholung ein wenig auf sich warten lassen.

Aus fundamentaler Sicht ist es so, dass eine steigende Inflation wahrscheinlicher ist als eine Deflation. Der Verbraucherpreisindex und der Erzeugerpreisindex haben in den letzten Monaten wieder zulegen können. Der US-Verbraucherpreisindex notierte im Mai dieses Jahres auf einem 18-Monatshoch. Darüber hinaus ist die Kreditmengenausweitung in den USA, die von Sommer 2012 bis Ende 2013 von 5,7% auf unter 2% absank, seit Anfang dieses Jahres auf ein 12-Monatshoch von 4% gestiegen.

Reuters meldete, dass die US-Notenbank die Kreditvergabestandards der Privatbanken in den letzten Monaten gelockert hat, was zu einer höheren Kreditnachfrage führte. Und auch die Privatbanken selbst lockerten ihre Kreditvergabestandards bei Verbraucher- und Autokrediten. Die Preise ziehen langsam wieder an, das Kreditwachstum nimmt an Fahrt auf und die Banken dürften ihre Kreditvergabestandards gegenüber den Verbraucher langsam lockern.

Wir beobachten hier zurzeit also einen möglichen Auslöser, der dazu beitragen könnte, dass es bei Edelmetallen wieder zu einer nachhaltigen Erholung kommt. Kurzfristig gesehen bleibt der Edelmetallsektor nach wie vor in seinem langanhaltenden und beschwerlichen Bodenbildungsprozess gefangen. Gold und Silber konnten zu Beginn letzter Woche zwar etwas zulegen, stießen an ihren gleitenden 50-Tagesschnitten jedoch an ihre Grenzen. In der Zwischenzeit traten die Edelmetallminenaktien praktisch auf der Stelle. Die Last ruht also auf den Bullen, da die kurzfristige Prognose weiterhin bärisch ist.

Wir sind trotzdem begeistert. Zunächst einmal können wir beobachten, wie sich aktuell ein makro-ökonomischer Auslöser ausbildet, der die Edelmetalle stützt und uns mehr Vertrauen bei Käufen beschert, und zweitens sind wir uns im Klaren darüber, dass die niedrigeren Preise der kommenden Wochen eine unglaubliche, risikoarme Gelegenheit sein werden, mehr Geld zu investieren. Ich hatte ja letzte Woche bereits darauf hingewiesen, dass wir derzeit JNUG (dreifach gehebelter GDXJ) und verschiedene Juniorminentitel im Blick haben. Ich glaube, dass uns die kommenden Quartale und Jahre ein außerordentlich starkes Aufwärtspotenzial bescheren werden. Man sollte sich in den kommenden Wochen jedoch in Geduld üben und diesen finalen Abverkauf stattfinden lassen.