Steve Saville, The Speculative Investor, 22.07.2014

Wenn die Zentralbank Geld in die Wirtschaft pumpt und die Zinssätze künstlich nach unten drückt, schafft sie dadurch Anreize, auf Arten zu spekulieren und zu investieren, die sich andernfalls nicht lohnen würden. Oberflächlich betrachtet macht eine solche Zentralbank-Strategie oftmals einen soliden Eindruck, weil durch die gelpolitischen Belebungsmaßnahmen Spekulationen und Investments angeheizt werden, was die Wirtschaftsaktivität vorübergehend ankurbeln und zu einer Absenkung der Arbeitslosigkeit führen kann.

Das Problem ist, dass die Ressourcen in Projekte und andere Investments umgelenkt werden, die allein aufgrund der anhaltenden Flut an neuen Geld und aufgrund der künstlich niedrigen Zinssätze lukrativ erscheinen. Dadurch wird Vermögen vernichtet, während die Wirtschaftsaktivität vorübergehend angeheizt wird. Im Grunde führen die Anstrengungen der Zentralbank dazu, dass die Wirtschaft ihr eigenes Saatgut auffrisst – dadurch hat man zwar vorübergehend einen vollen Bauch, aber es wird gleichzeitig auch künftigem Hunger der Boden bereitet.

Ein klassisches Beispiel des hier beschriebenen Phänomens ließ sich von 2001 bis 2009 beobachten, als die US-Notenbank aggressive geldpolitische Maßnahmen einleitete, um die negativen Folgen des Platzens der NASDAQ-Blase und von „9/11“ abzumildern. Diese Politik des billigen Geldes führte zu Booms am US-Immobilienmarkt und bei den mit dem Immobilienmarkt in Zusammenhang stehenden Branchen und Investments.

Durch diese massive Lenkung der Ressourcen in Immobilienprojekte und die neu geschaffenen Schulden wurde für ein paar Jahre oberflächlich der Eindruck einer starken Wirtschaftserholung geschaffen – doch als die Rate der Geldinjektionen wieder abgesenkt wurde, trat zutage, was für eine riesige Ressourcenverschwendung tatsächlich stattgefunden hatte. Millionen von Menschen waren danach arbeitslos oder unterbeschäftigt.

Der Punkt ist, dass der Zusammenbruch von 2007 bis 2009 nie geschehen wäre, hätte die US-Notenbank die Wirtschaft während der Jahre 2001 bis 2005 nicht mit einer Flut neuen Geldes und künstlich niedrigen Zinssätzen überzogen.

Und anstatt aus früheren Fehlern zu lernen – also aus der Tatsache, dass die geldpolitischen Belebungsmaßnahmen, mit denen die negativen Auswirkungen des Zusammenbruchs von 2000 bis 2002 abgemildert werden sollten, von 2007 bis 2009 zu einem noch schlimmeren Zusammenbruch und einem „verlorenen Jahrzehnt“ für die US-Wirtschaft führten –, diente der Zusammenbruch von 2007 bis 2009 als Rechtfertigung für die aggressivsten geldpolitischen Belebungsmaßnahmen, die wir bisher gesehen haben.

Der Schaden, der mit den vorangegangenen Versuchen, die Wirtschaft künstlich zu beleben, angerichtet wurde, ist auch der Grund dafür, dass die Wirtschaftsaktivität aktuell schwach ist – und das trotz der aggressiven geldpolitischen Lockerungsmaßnahmen der letzten Jahre. Es ist ein Leichtes, Beispiele für Fehlinvestitionen zu finden, mit denen dem nächsten Zusammenbruch der Boden bereitet wurde. Im Folgenden finden Sie einige dieser Beispiele:

1.) Durch die Drückung der Zinssätze wurde eine Jagd auf Renditen angefacht, die die Renditen riskanterer Anleihen gegenüber den Renditen weniger riskanter Anleihen fallen ließ. Die von Spanien und Italien ausgegebenen Staatsanleihen rentieren aktuell nur geringfügig über US-Staatsanleihen; die Renditen für hochwertige Unternehmensanleihen mit Investment-Qualität liegen zurzeit auf demselben Niveau wie Staatsanleihen; und die Renditen für Ramschanleihen sind viel niedriger als üblich, wenn man sie mit den Renditen von hochwertigen Unternehmensanleihen vergleicht.

Das sagt uns, dass die geldpolitischen Lockerungsmaßnahmen den Appetit auf riskante Investments erhöht haben, was immer das Vorspiel für substantielle Verluste ist.

2.) Die Aktienunternehmen haben Aktienrückkäufe in Rekordrate durchgeführt, und das trotz höherer Aktienbewertungen. Ein Grund dafür ist, dass, obwohl die Aktienbewertungen hoch sind, die Schulden im Allgemeinen noch höher bewertet werden.

Ganz gleich, wie teuer die Aktie eines Unternehmens auch sein mag, aus finanztechnischer Sicht kann es für das Unternehmen durchaus Sinn machen, sich Geld zu leihen, um seine eigenen Aktien zurückzukaufen, solange die Zinsen für die Schulden unter der Gewinnmarge des Unternehmens liegen. Durch Aktienrückkäufe wird der Gewinn je Aktie erhöht, und das sorgt oftmals dafür, dass das Management höhere Bonuszahlungen erhält, obwohl das Geschäft des Unternehmens weder ausgeweitet noch verbessert wird.

3.) Die Zahl der verlustbringenden Börsengänge war während des ersten Halbjahrs 2014 so hoch wie seit dem ersten Halbjahr 2000 nicht mehr. Was für eine Verschwendung!

4.) Es ist völlig offenkundig, dass der jüngste Boom auf die lockere Geldpolitik der US-Notenbank zurückging. Daher fiel die Reaktion der Realwirtschaft bisher auch viel schwächer aus als normalerweise üblich. Das erklärt zumindest zum Teil, warum sich die amerikanischen Unternehmen bei Unternehmensinvestitionen zurückhalten, die auf die Ausweitung ihres Geschäfts abzielen, und sich stattdessen lieber auf finanztechnische Strategien konzentrieren, mit denen der Gewinn je Aktie in die Höhe getrieben wird.

IMB ist ein perfektes Beispiel dafür. David Stockman wies jüngst darauf hin, dass IBM seit 2004 einen Nettogewinn von USD 131 Milliarden erwirtschaftet hat und davon USD 124 Milliarden für Aktienrückkäufe einsetzte. Weitere USD 45 Milliarden wurden für Investitionen eingesetzt. IBM hat also den überwiegenden Teil seines Gewinns für Aktienrückkäufe genutzt. Und 90% der Unternehmensinvestitionen zielten darauf ab, bestehende Betriebsmittel zu erhalten und zu ersetzen. Kein Wunder also, dass IBM jetzt gemeldet hat, dass die Umsätze im Jahresvergleich das 9. Quartal in Folge rückläufig sind.

Lägen die Zinssätze auf einem realistischeren Niveau, gäbe es auch weniger Anreiz, Aktien zurückzukaufen, und mehr Anreiz, auf eine Art zu investieren, die die Produktivität erhöht.

5.) Dank einer Kombination aus staatlicher Unterstützung, niedrigen Zinssätzen und einer Flut neuen Geldes gibt es heute einige riesige, armselig geführte Unternehmen, die wie Zombies umhertorkeln und Ressourcen verbrauchen, die man produktiver hätte einsetzen können. General Motors ist ein perfektes Beispiel dafür.

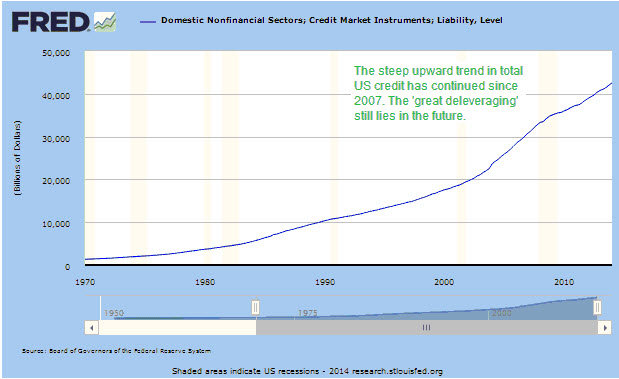

6.) Blickt man auf die Gesamtwirtschaft, stellt man fest, dass in den USA überhaupt kein Schuldenabbau stattfand. Das geht aus dem nachfolgenden Chart hervor. In Wirklichkeit haben die fremdkapitalfinanzierte Spekulation und die kontinuierlich hohen Haushaltsdefizite der Regierung – beides befeuert durch die US-Notenbank – bei der Gesamtverschuldung der Wirtschaft für einen steilen Aufwärtstrend gesorgt.

Daher befindet sich die US-Wirtschaft heute im Hinblick auf die Gesamtverschuldung in einer weit gefährlicheren Position als in 2007. Und das ist auch der Grund dafür, warum die Zinssätze nicht zu normalen Niveaus zurückkehren zu können, ohne dadurch nicht auch einen Wirtschaftszusammenbruch herbeizuführen.

7.) Die riesigen Mengen billigen Geldes haben die Hedgefonds und Privatanleger dazu veranlasst, über 200.000 US-Eigenheime aufzukaufen, die jetzt in vielen Fällen an Menschen vermietet werden, die ihr Eigenheim während des vorangegangenen Platzens der von der US-Notenbank geschaffenen Eigenheimblase verloren hatten.

Das hat zu einem Anstieg bei den Eigenheimpreisen geführt und den falschen Eindruck entstehen lassen, dass sich der Wohnimmobilienmarkt in einer nachhaltigen Erholung befindet, was wiederum neue Fehlinvestitionen in diesen Markt nach sich zieht.

8.) Die aktuelle Stärke des US-Automarkts steht in Zusammenhang mit der leichten Verfügbarkeit von Subprime-Krediten, was direkt auf die lockere Geldpolitik der Zentralbank zurückzuführen ist. Daher ist es auch wahrscheinlich, dass die US-Autoverkäufe innerhalb der kommenden 24 Monate einbrechen werden. Das wird nicht nur die Autohersteller und ihre Zulieferunternehmen nachhaltig beeinträchtigen, sondern es wird alle Branchen in Mitleidenschaft ziehen, die am Transport, der Lagerung, dem Verkauf und der Finanzierung neuer Autos beteiligt sind.

9.) Es steht außer Frage, dass die Schiefergas- und Schieferölbranche auch ohne die Flut billiger Kredite der US-Notenbank eine Riesen-Erfolgsgeschichte geworden wäre, doch die Flut billigen Geldes hat in dieser Branche zu einem massiven Anstieg des Schulden/Umsatz-Verhältnisses geführt, wodurch die Schieferölproduktion wohlmöglich lukrativer erscheint, als es in Wahrheit der Fall ist. Darüber hinaus ist die Branche dadurch gegenüber geldpolitischen Straffungsmaßnahmen anfälliger geworden. Daher dürfte es in dieser Branche in den kommenden Jahren trotz einer soliden Geschäftsgrundlage zu zahlreichen Pleiten kommen.

Ein letzter Punkt: Es gibt keine Möglichkeit, in Erfahrung zu bringen, wer nackt schwimmt, solange noch Flut ist – das erfährt man erst, wenn Ebbe ist. Man wird also nie in der Lage sein, alle Fehlinvestments zu identifizieren, solange die geldpolitischen Lockerungsmaßnahmen anhalten.