Die Wahrheit über die prekäre Lage des europäischen Bankensystems

Erico Matias Tavares, Sinclair & Co., 02.08.2014

Die Alarmglocken des europäischen Bankensystems läuten ja nun schon geraume Zeit – aber das scheint niemanden zu interessieren. Die brummenden Kapitalmärkte übertönen einfach alles.

Nichtsdestotrotz gibt es einige Dinge, die wir nicht aus den Augen verlieren sollten:

Die Eurozonen-Kreditvergabe an den Privatsektor bricht aktuell drastisch ein. Die jüngsten Zahlen und das Gesamtbild sind nicht sonderlich ermutigend. Die Kredite, die seitens der Finanzinstitutionen in der Eurozone an den Privatsektor vergeben werden, sind seit Juni rückläufig, und die Kreditvergabe an die Privathaushalte erlebte jetzt ihren stärksten monatlichen Einbruch seit dem Höhepunkt der Finanzkrise Ende 2008. Huuuh!

Kommt jetzt wieder die Peripherie ins Spiel? Die zweitgrößte portugiesische Bank ist vor kurzem in den Bankrott des Espirito-Santo-Konglomerats mit hineingezogen worden. Die Espirito Santo Gruppe meldete letzten Mittwoch den größten Unternehmensverlust in der Geschichte Portugals, was Ängste hervorrief, dass an den Rändern der Eurozone doch nicht alles so gut läuft. Die portugiesische Regierung könnte sich gezwungen sehen, zu intervenieren, wofür sie wohlmöglich einen bedeutenden Teil ihres während der letzten Rettungsaktion geschaffenen Stabilisierungsfonds einsetzen müsste.

Die Bank für Internationalen Zahlungsausgleich (BIZ) hat (schon wieder) eine Warnung ausgegeben. Das überrascht kaum. In ihrem Ende Juni veröffentlichten Jahresbericht warnte die BIZ, dass die „Banken, die dabei gescheitert sind, nach der Krise entsprechende Anpassungen vorzunehmen, nun mit Schwächen bei ihren Bilanzen konfrontiert sind, die von ihren direkten Risiken gegenüber überschuldeten Kreditnehmern und dem Schuldenüberhang der Wirtschaft herrühren.“ Und in Europa wäre es am schlimmsten, so die BIZ. Darüber hinaus erklärte die BIZ, dass die Anstiege bei den Schuldenverhältnissen der Staaten in verschiedenen Fällen sehr bedenklich seien.

Die Zahl der faulen Kredite steigt. Vor der jüngsten Erklärung der BIZ ging bereits die Ratingagentur Fitch an die Öffentlichkeit. Fitch erklärte im Mai dieses Jahres, dass die Zahl der faulen Kredite bei 124 Eurozonenbanken, die am jüngsten Stresstest teilgenommen hatten, im Jahr 2013 um 8% gestiegen ist. Bei 30 Banken kam es sogar zu einem Anstieg von 20%. Das dürfte mit Sicherheit einer der Gründe für den drastischen Einbruch bei der Kreditvergabe an den Privatsektor gewesen sein. Aber da gibt es noch mehr.

Es gibt da noch ein paar andere Gefahren, die sich derzeit entwickeln – Billionen von Gefahren, um genau zu sein. Im Februar dieses Jahres meldete Reuters, dass die europäischen Banken den Schwellenmärkten mehr als USD 3 Billionen geliehen haben – das entspricht fast dem BIP von Deutschland und ist rund 4 Mal so viel, wie die US-Kreditgeber den Schwellenmärkten zur Verfügung gestellt haben. Fitch merkte dazu an, dass „eine Handvoll großer EU-Banken bei gefährdeteren Schwellenmärkten bedeutende Risiken halten.“ Und obwohl die direkten Risiken der Banken wohl noch kontrollierbar sind, könnte es im Falle einer Ansteckung schon ganz anders aussehen. Ist die argentinische Staatspleite wirklich eingedämmt worden? Haben sich die Probleme in der Türkei erledigt? Was passiert, wenn die jüngsten US-amerikanischen und europäischen Sanktionen die russischen Banken oder Unternehmen schwer erwischen?

Welches Kapital? Eine weitere aufschlussreiche Information ist schon über ein Jahr alt. Im April 2013 veröffentlichten Jakob Vestergaard und María Retana vom Dänischen Institut für Internationale Studien eine von der Weltbank mitfinanzierte Arbeit mit dem Titel „Nebelkerzen: Über die angebliche Rekapitalisierung europäischer Banken“. Der Titel sagt eigentlich schon alles. Laut den Autoren wurde die Solidität und Widerstandskraft europäischer Banken durch die europäischen Bankenregulierer mithilfe der Erhöhung der risikogewichteten Kapitalverhältnisse aufgebauscht. „Die jüngsten Anstiege bei den risikogewichteten Kapitalverhältnissen waren kaum mehr als eine Nebelkerze“, so die Autoren, die ausführten, dass man sich stattdessen auf die Verschuldungsverhältnisse konzentrieren sollte. Und der am wenigsten kapitalisierte Bankensektor der größeren Euroländer ist demnach nicht etwa der spanische oder italienische … sondern der deutsche, und an zweiter Stelle kommen die Franzosen! Laut der Schätzung der Autoren müssten die Banken ihr Eigenkapital verfünffachen, um ein „adäquates“ Niveau an Solidität zu erreichen. Es lohnt sich wirklich, sich den Bericht durchzulesen, auch die Ausführungen, warum die Regulierungsbehörden im Hinblick auf die Rekapitalisierung der Banken fortwährend zu spät zu agieren scheinen.

Die Staatsverschuldung schießt weiter in die Höhe. Aber die Alarmglocken hätten schon davor angehen müssen. Im dritten Quartal 2012 überstieg das Staatsschulden/BIP-Verhältnis in der Eurozone erstmals die Marke von 90%. Warum ist das von Bedeutung? In „Wachstum in Zeiten der Verschuldung“ gelangten Carmen Reinhart und Kenneth Rogoff nach der Untersuchung von 3.700 Jahresdaten verschiedener Länder, die Jahrhunderte zurückreichen, zu der Schlussfolgerung, dass das BIP-Wachstum ab einem Staatsschulden/BIP-Verhältnis von 90% schwach ausfällt. Mit anderen Worten: Ab diesem Zeitpunkt stehen die Chancen extrem schlecht, dass es noch einmal zu den notwendigen Wachstumsraten kommt, um die Schuldenlast abzubauen, die nun sogar von der BIZ für problematisch gehalten wird. Und die Verschuldung einiger Euroländer liegt bereits weit über der Marke von 90%.

Wer kauft eigentlich die Anleihen der am stärksten verschuldeten Länder der Eurozone? Im April 2012 meldete Bloomberg, dass die spanischen, italienischen und portugiesischen Banken ihre Bestände an landeseigenen Staatsanleihen bedeutend (im zweistelligen Prozentbereich) ausgeweitet hätten. Der überwiegende Teil dieser Käufe wurde von der EZB finanziert. Und zum Leidwesen der Anleihe-Spekulanten dürften die immer noch fallenden Anleiherenditen dieser Länder wohl kaum ein Hinweis auf Stärke und Stabilität sein, sondern in Wahrheit auf dieses Finanzkonstrukt zurückgehen.

Der Minsky-Moment: Vor über 20 Jahren beschrieb Hyman Minsky in seiner „Finanz-Instabilitäts-Hypothese“ das Zusammenspiel der Finanzmärkte und der Wirtschaft. In kapitalistischen Wirtschaften mit einem komplexen Finanzsystem ist dieses Zusammenspiel laut Minsky die Ursache für die Wirtschaftszyklen. In guten Zeiten führen höhere Vermögenspreise oftmals dazu, dass es bei den Investments und Spekulationen zu schuldenfinanzierten Exzessen kommt. An irgendeinem Punkt reichen die Umsätze dann nicht mehr aus, um die Kreditkosten zu decken, wodurch es zu Verlusten kommt. Die Banken beginnen dann damit, die Kreditvergabe einzuschränken – und zwar selbst gegenüber Firmen mit guten Bonitätsnoten. Das führt wiederum zu einem Rückgang der Vermögenspreise und der Wirtschaftsaktivität.

Und wo steht die Eurozone heute? Also den allgemeinen Anstieg der Vermögenspreise haben wir ja bereits hinter uns, okay erledigt. Und dass die faulen Kredite zunehmen, während die Kreditvergabe an den Privatsektor abnimmt – das ist jetzt auch erledigt. Sollte Minsky mit seinen Ausführungen Recht gehabt haben, ist das, was uns als nächstes bevorsteht, nicht sonderlich nett.

Ob die Staaten und Zentralbanken über die Macht verfügen, diesen schicksalhaften Moment hinauszuzögern oder zu verhindern, bleibt abzuwarten. Die europäischen Aktienmärkte haben aber schon Lunte gerochen.

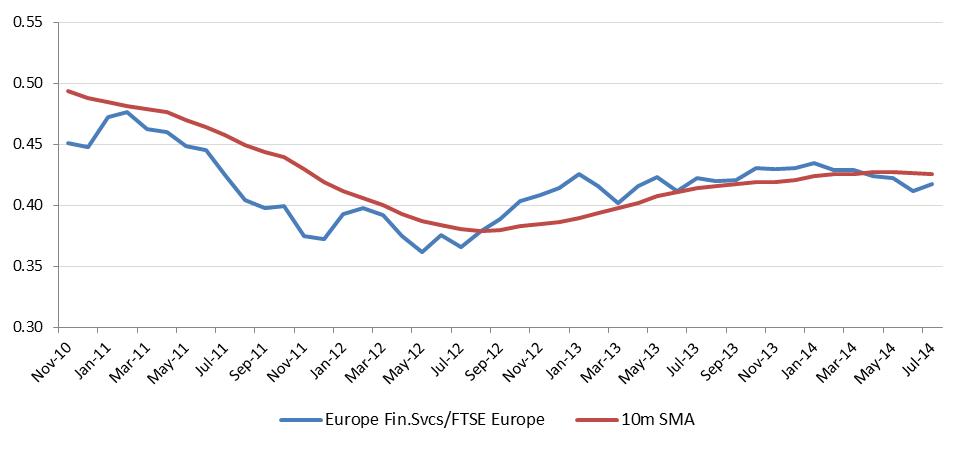

Die Aktienpreise der Finanzdienstleister in den europäischen Ländern hinken dem allgemeinen Aktienmarkt nun schon seit ein paar Monaten hinterher – das Verhältnis ist letzten Mai unter seinen gleitenden 10-Monatsschnitt gefallen, was typischerweise ein schlechtes Omen für die Branche und die Märkte im Allgemeinen ist.

Und da es seit dem letzten Aufflammen der Krise in der Eurozone zu so vielen beunruhigenden Entwicklungen gekommen ist, können wir hier auch die Behauptung aufstellen, dass die europäischen Banken viel weitreichendere Maßnahmen hätten ergreifen müssen, um ihre Bilanzen zu rekapitalisieren … Man sollte die Alarmglocken nicht einfach überhören. Es gibt sie aus gutem Grund. Die Regulierungsbehörden, Politiker, Bankmanager und Anleger sollten alle aufmerksam hinhören.