Michael Pento, King World News, 13.10.2014

Der Internationale Währungsfonds (IWF) hat die weltweite Wachstumsprognose für dieses und nächstes Jahr gesenkt und dabei unter anderem auf die Gefahr einer rückläufigen Nachfrage in der Eurozone und die dort einsetzende Deflation hingewiesen. Die Erklärung des IWF folgt auf die jüngste Meldung, dass der Anstieg der Verbraucherpreise in der Eurozone im September abermals zurückgegangen ist und zurzeit bei gerade einmal 0,3% liegt.

Im Euroraum gibt es keinerlei Hinweise auf Wirtschaftswachstum. Frankreichs Wirtschaft stagniert, Italiens Wirtschaft befindet sich bereits wieder in einer Rezession und selbst die deutsche Wirtschaft – einst der Wachstumsmotor und tragende Säule der Eurozone – schrumpfte im zweiten Quartal dieses Jahres. Die deutsche Industrieproduktion ging im August um 4% zurück und lag somit weit unter den Erwartungen. Einen Tag zuvor wurde bekannt, dass es bei den Aufträgen in der Industriebranche zum größten Monatseinbruch seit der Finanzkrise des Jahres 2009 gekommen war.

Großbritannien geht es auch nicht viel besser. Die Industrieproduktion konnte im August lediglich um 0,1% zulegen, während es im Juli auch nur 0,3% waren.

Und dann haben wir natürlich noch Japan, dessen Industrieproduktion im August gegenüber dem Vormonat um 1,5% sank, während die Ausgaben der japanischen Haushalte überraschend stark um 4,7% einbrachen.

Das Leben in den Schwellenmärkten ist auch nicht viel besser. Und hier kommt ja auch noch die Misere in Russland mit hinzu. Russland leidet unter seiner Einmischung in der Ukraine, was zu US-amerikanischen und europäischen Sanktionen gegen das Land führte. Die Investoren ziehen aktuell frenetisch Geld aus dem Land ab. Die Nachfrage nach US-Dollars und Euros seitens russischer Unternehmen – die von den westlichen Schuldenmärkten abgeschnitten sind, während sie in den nächsten 3 Monaten USD 54,7 Milliarden zurückzahlen müssen – nimmt unterdessen weiter zu, wodurch der Rubel unter massiven Druck gerät.

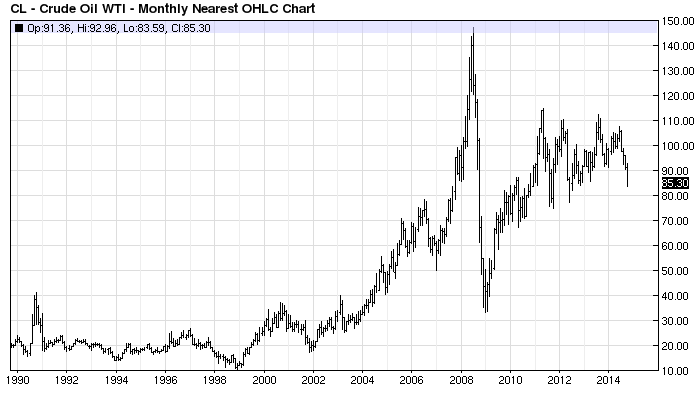

All das trug auch zu dem Einbruch des Ölpreises bei, der nun auf seinen niedrigsten Stand der letzten 2 Jahre gefallen ist – was droht, die USD 2 Billionen schwere russische Wirtschaft noch stärker in die Rezession zu treiben.

Und wenn wir uns der anderen Seite des Globus zuwenden, dann haben wir dort die lateinamerikanischen Wirtschaften, die sich ebenfalls mitten oder am Rande einer Wirtschaftsrezession befinden.

Die brasilianische Wirtschaft ist jetzt – nach der Fußballweltmeisterschaft – an lebenserhaltende Gerätschaften angeschlossen und hofft, dass Präsidentin Rousseff, die Marxistin und einstige Guerilla, die Wahlen nicht gewinnt. Der Sieg scheint ihr jedoch gewiss, obwohl die brasilianische Wirtschaft offiziell in einer Rezession steckt. Das BIP musste im zweiten Quartal einen schweren Schlag verkraften und ging gegenüber dem Vorquartal um 0,6% zurück.

Chiles Fertigungssektor schwächte sich im August um 4,9% ab, während die chilenische Regierung ihre Wachstumsprognose nun bereits das 4. Quartal in Folge absenkte. Und dann haben wir noch Argentinien, wo strenge Handels- und Währungskontrollen die wirtschaftlichen Ungleichgewichte nur noch weiter verstärken. Argentinien musste schon den Zahlungsausfall im Juli dieses Jahres wegstecken, und die Ökonomen sagen nun die erste ganzjährige Rezession seit über einem Jahrzehnt voraus.

China, einst globaler Wachstumsliebling, gehört natürlich auch mit ins Bild. Das Wachstum der chinesischen Industrieproduktion schwächte sich im August drastisch ab und fiel auf das niedrigste Niveau der letzten 5 Jahre. Darüber hinaus sind die Eigenheimpreise in China nun bereits den 5. Monat in Folge rückläufig. Das könnte ein Ergebnis von Chinas riesigem Schulden/BIP-Verhältnis sein, das derzeit bei 217% liegt. Die chinesische Regierung häuft immer mehr Schulden an, um Gelder in sinnlose Wirtschaftsbelebungsmaßnahmen und unzählige Bauprojekte zu stecken. Dadurch sind jedoch nur noch mehr Geisterstädte geschaffen worden – zu einem ausgewogenen und nachhaltigen Wachstum ist es unterdessen nicht gekommen.

Fakt ist, dass der europäische Einkaufsmanagerindex von MarkIt auf ein 9-Monatstief gefallen ist, was darauf hindeutet, dass die Geschäftsaktivitäten der europäischen Unternehmen ihren diesjährigen Tiefpunkt erreicht haben. Frankreich war auch hier wieder einmal das Sorgenkind der Eurozone und hat im Dienstleistungs- und dem Fertigungssektor abermals Arbeitsplätze verloren. MarkIt sagt, dass sich die französische Wirtschaft weiter abschwächt.

Die weltweiten Wirtschaften befinden sich nun alle in oder am Rande einer Rezession. Ungeachtet dessen versucht Wall Street in seiner Gier und Hybris die Anleger davon zu überzeugen, dass das US-Wachstum gegenüber dieser weltweiten Misere immun sei und die Gewinnzahlen der multinationalen US-Konzerne davon nicht betroffen wären.

Aber warum sollten die Wachstumsraten bei den Gewinnen und der US-Wirtschaft besser ausfallen, als die Daten praktisch jeden anderen Landes auf dem Planeten? Linear denkende Ökonomen extrapolieren die US-BIP-Daten des zweiten Quartals einfach – nachdem es im ersten Quartal noch zu einem Rückgang kam – und machen daraus gleich einen nachhaltigen Wachstumstrend. Aber eine vorübergehende Erholung nach dem starken Rückgang im ersten Quartal sollte nun wirklich nicht als stabiler Wachstumstrend herhalten. Der gesamte Planet leidet unter schwachen Wirtschaftswachstum, der auf eine unglaubliche Schuldenlawine zurückgeht. Und hiervon sind die Vereinigten Staaten nicht ausgenommen.

Um zu glauben, dass die US-Gewinnzahlen des 3. Quartals keine Enttäuschung sein werden, müssen die Anleger schon davon ausgehen, dass das schwache und rückläufige weltweite Wirtschaftswachstum, der steigende US-Dollar, die Beendigung des USD 1,7 Billionen schweren QE3-Programms der US-Notenbank sowie die Aussicht auf steigende Zinssätze in 2015 für die Gewinne der multinationalen Unternehmen tolle Neuigkeiten sind.

Die USA sind jedoch ein Teil der Weltwirtschaft und operieren nicht auf einer einsamen Insel. Jetzt, wo die quantitativen Lockerungsmaßnahmen der US-Notenbank auslaufen, beginnt die weltweite Deflation die Oberhand zu gewinnen. Aktien, Anleiherenditen, Rohstoffe und Eigenheimpreise gehen jetzt allesamt auf Talfahrt über. Sie sollten daher besser davon ausgehen, dass diese Faktoren die Gewinne der S&P 500 Unternehmen dieses Quartal bedeutend in Mitleidenschaft ziehen werden.