Das renommierte Analysehaus Armstrong Economics rechnet für die kommenden Jahre mit massiven Anstiegen beim Dow Jones – eine Prognose, die zum jetzigen Zeitpunkt von Vielen ungläubig belächelt wird

Martin Armstrong, Armstrongeconomics.com, 10.11.2014

Frage: „Ich habe Ihren jüngsten Beitrag mit großem Interesse gelesen, und es scheint, dass Sie bezüglich des US-Aktienmarkts sehr bullisch sind. Am 14.10.2014 schrieben Sie: ´Würden wir neue Tiefs ausbilden und diese Woche das Niveau von 15.900 – 16.000 Punkten testen, wäre eine Rally bis zur 3. Novemberwoche denkbar, nach der dann eine Umkehr bis Januar einsetzt. Das wäre eine Warnung, dass wir es hier mit einer Zyklen-Umkehr zu tun hätten, bei der das Hoch des Dow Jones in die Jahre 2017 bis 2018 verlängert wird. Für die Staaten wäre das sehr, sehr, sehr bärisch.`

Es sieht so aus, als hätte der Markt genau das getan, was Sie zu jener Zeit prognostiziert hatten. Glauben Sie nun, dass es keine Zyklen-Umkehr ist und der Markt von nächster Woche an nicht bis in den Januar hinein fallen wird?“

Antwort: Wir haben das Preisziel für eine nach oben verlaufende Katapult-Bewegung nur um Haaresbreite verfehlt. So funktionieren Märkte – sie schwingen wie ein Pendel vor und zurück. Die Energie, die in die eine Richtung benötigt wird, ist irgendwann erschöpft und verwandelt sich dann in die Energie, welche den Markt in die andere Richtung treibt. Short-Covering oder Panik-Abverkäufe. Wir haben komplexe Modelle, mit denen dieser Energiefluss berechnet wird.

Unsere Energiemodelle für den Dow Jones Industrial Average bestätigen, dass wir das Niveau für eine Katapult-Bewegung nach oben nicht erreicht haben. Der Energieindikator für Oktober stieg aber dennoch auf positive 7.100 Punkte. Im September lag er noch auf dem Niveau von 7.300 Punkten. Aktuell liegt er also mit 7.100 Punkte bullisch über dem Equilibrium.

Der Energieindikator basiert auf komplexen mathematischen Formeln. All die negative Energie, die während des Crashs von 2007 bis 2009 geschaffen wurde, kehrte sich daraufhin in gerade einmal sieben Monaten vollständig wieder um. Das war auch die Bestätigung dafür, dass es neue Hochs geben würde, genauso wie die Trendumkehr beim Economic Confidence Model, das ab 2011 (bis 2015) wieder nach oben wies.

Das Finanzmagazin Barrons berichtete mit einiger Verwunderung über unsere Prognose. Die Meisten konnten unserer Prognose keinen Glauben schenken. Dank dieses Energiemodells waren wir beim Crash von 1987 aber in der Lage, zu erklären, dass das Tief halten würde und bis 1989 neue Hochs ausgebildet würden. Diese Prognose stellte sich ebenfalls als richtig heraus und markierte die japanische Blase. Und das hat nichts mit Meinungen zu tun, sondern ist reine Preisprognose.

Es ist nach wie vor möglich, dass es zu einer schwächeren Version der Katapult-Aufwärtsbewegung kommen wird – aber in geringerem Ausmaß, und damit meine ich, dass es sich um einen etwas längeren Prozess handeln könnte. Es bedeutet, dass es bis Herbst 2015 nach wie vor zu einem Hoch kommen könnte und es dann im Anschluss daran zu einer Erweiterung dieser Aufwärtsbewegung kommt, da das Kapital weiterhin von staatlichen Vermögenswerten in Richtung des Privatsektors fließt.

Januar ist jedoch ein entscheidender Monat. Sollte sich der Dow Jones bis in den Januar hinein konsolidieren und wir dann bis in den März hinein einen Anstieg sehen, und sollte auf ein solches März-Hoch im Herbst 2015 ein Tief folgen, könnte es sein, dass wir eine Katapultbewegung sehen werden, die bis ins Jahr 2017 reicht und bei der der Dow Jones in unseren Preisbereich von rund 43.000 Punkten vorstößt.

Es sieht mit Sicherheit so aus, als würde der Markt seinen Anstiegsprozess verlängern. Für ein Hoch im Herbst 2015 müsste es jetzt eigentlich schon zu bedeutenden Preisanstiegen kommen. Eine Konsolidierung wäre eine Warnung, dass die gesamte Marktbewegung aufgrund einer sehr, sehr schwerwiegenden Staatsanleiheblase und des Big Bangs im Rahmen der Staatsschuldenkrise verlängert würde.

Unsere wichtigsten Preisziele für die Hochs bei dieser Rally sind nach wie vor der Preisbereich von 26.000 Punkten, dem dann der Preisbereich von 43.000 Punkten folgt. Das letztere Preisziel wäre eine Katapultbewegung, die von dem Hoch von Herbst 2015 ausgeht. Wir sind nach wie vor in der Position, dass wir dieses Niveau sehen könnten, aber es scheint nun wahrscheinlicher, dass wir es zwischen 2017 und 2018 sehen werden.

Es ist eher eine Frage der Zeit als eine Frage des Preises. Wir dürfen hier nicht vergessen, welche enormen Geldmengen in den Anleihemärkten stecken – wir sprechen hier mindestens vom Dreifachen der in den Aktienmärkten investierten Gelder. Sollte es Herbst nächsten Jahres zu einer Anleiheblase kommen, wäre das aus den Anleihen strömende Kapital vergleichbar mit dem Aktienmarktcrash von 1929. Diese Gelder würden sich dann einen Weg nach außen brechen. Das ist auch der Zeitpunkt, wo wir die größten Potenziale für einen Anstieg am Aktienmarkt sehen, und ja, das ist dann auch der Zeitpunkt, wo alle handfesten Vermögenswerten – auch Gold – steigen dürften.

Wenn wir uns die Zeit-Matrix anschauen, dann nimmt die Volatilität von jetzt an zu. November ist ein wichtiger Monat im Hinblick auf eine Trendumkehr. Bisher verliefen die wilden Kursschwünge genau nach Zeitplan. Wir hatten davor gewarnt, dass es bis September 2014 ruhig bleiben würde. Damit lagen wir bisher genau richtig.

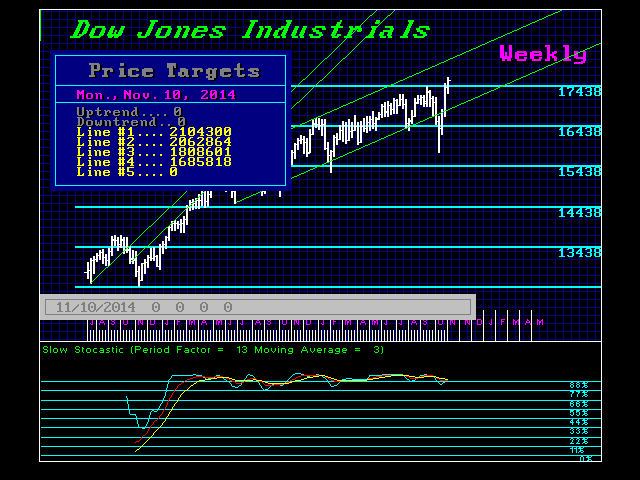

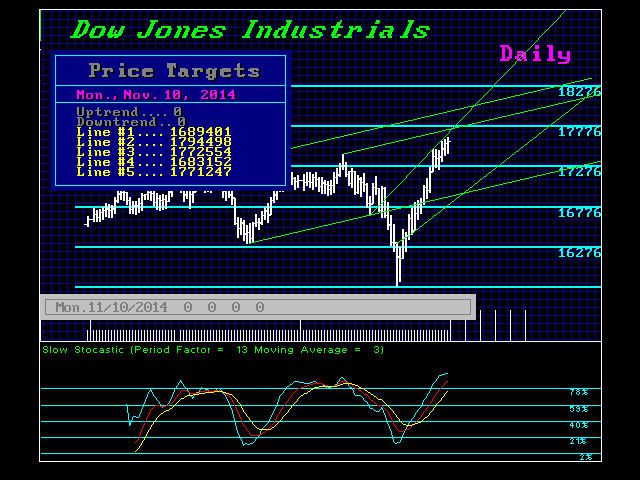

Der 03.11.2014 war ein wichtiges Datum für viele verschiedene Märkte. Es ist der Zeitpunkt, der uns Auskunft darüber gibt, ob es zu Rückgängen oder starken Anstiegen kommen wird. Am Montag könnte es im Intraday zu einem neuen Hoch kommen, aber ein niedrigerer Tagesschlusskurs wäre eine Warnung, dass es zu Rückgängen kommt, um die Stützungen zu testen.

Im Bereich von 17.712 bis 17.725 Punkten verlaufen Widerstände. Ein niedrigerer Schlusskurs am Montag wäre ein Signal, dass es zu einem Test der Stützung kommen könnte.

Und ja, für die Staaten sieht es „sehr, sehr, sehr bärisch aus“. Obwohl sich unsere Prognose im Jahr 1985 völlig verrückt anhörte – wir behaupteten, dass die langlaufenden Staatsanleihen im Bereich von 150 Punkten notieren würden –, ist sie eingetreten, und das auch noch pünktlich.

Das ist die Anleihekrise, vor der wir all die Jahre gewarnt haben – mit dem Big Bang, der ab Herbst 2015 in den Fokus rückt. Unser (untenstehendes) Schaubild, das wir 1998 auf der World Economic Conference präsentierten, zeigte den Ablauf der notwendigen Ereignisse, die uns zum Big Bang führen würden. Bisher ist alles exakt so eingetreten, wie von unserem Computer errechnet wurde. Was jetzt noch bleibt, ist die Zielgerade zum Schulden-D-Day.

Die schlimmsten Entwicklungen der Staatsschuldenkrise dürften dabei zuerst in Europa zum Tragen kommen. Hier haben wir neue Hochs – aber bei zurückgehender Energie. Diese Divergenz ist eine Warnung, dass sich hier gerade ein bedeutendes Hoch ausbildet.

Zeitlich läuft bisher alles nach Plan. Die Edelmetalle brechen ein und entledigen sich der Perma-Bullen. Sie müssen vorher einfach vernichtet werden, damit sich der Markt wieder in die entgegengesetzte Richtung entwickeln kann. So funktionieren Märkte nun einmal. Und die Anstiege am Aktienmarkt fanden bisher ohne Privatanleger statt – die Partizipation der Privatanleger am Aktienmarkt ist auf historischen Tiefs.

Das bereitet den Skeptikern die Bühne, die in den Markt stürmen und die Hochs kaufen. Der Normalbürger kauft oder verkauft nur dann, wenn er eine Bestätigung sieht. Das ist auch der Grund dafür, warum der Normalbürger Hochs kauft und Tiefs verkauft. Die Rally wird einsetzen, wenn eine neue Meute von Anlegern zu kaufen beginnt. Die Frage ist dann, wie hoch ist hoch. Es sieht so aus, als wäre es eher das Preisziel von 43.000 Punkten als das Niveau von 26.000 Punkten. Wir brauchen aber weitere Preisdaten, um diese Entwicklung zu bestätigen.