Dan Norcini, Trader Dan, 16.01.2015

Es sieht nun immer stärker danach aus, als würde beim EZB-Treffen nächste Woche irgendeine Form von quantitativem Lockerungsprogramm (QE-Programm) verkündet werden. Die große Frage ist, welchen Umfang das Programm haben wird, mit dem die Meisten jetzt rechnen.

Es hat einige Diskussionen darüber gegeben, ob die EZB Staatsanleihen verschiedener Euroländer direkt aufkauft oder ob die einzelnen Zentralbanken der Euroländer die Staatsanleihen im Rahmen des Anleihekaufprogramms aufkaufen.

Anscheinend haben die Staatsanleihekäufe durch die EZB auch eine politische Dimension, da Deutschland – die größte Nation der Eurozone, was Kapitalanteil bei der EZB anbelangt, und der größte Wirtschaftsraum Europas – die größten Risiken tragen würde, sollte irgendein Euroland auf seine Anleihen die Zahlungsunfähigkeit erklären und nicht mehr in der Lage sein, der EZB die Gelder zurückzuzahlen. Deutschland wäre das entscheidende Land, das nach vorne treten und die Sache wieder geradebiegen müsste – und daher sind die Deutschen verständlicherweise ziemlich besorgt.

Laut einem Bericht des Spiegels zeichnet sich ab, dass es jeder Zentralbank der einzelnen Euroländer erlaubt würde, zwischen 20% und 25% der ausstehenden Staatsschulden ihres Landes aufzukaufen. Das würde das Risiko auf den gesamten Euroraum verteilen und Deutschlands Ängste etwas beschwichtigen.

Der drastische Einbruch des Euros hielt unterdessen auch am Freitag weiter an – die europäische Einheitswährung ist am Freitag gegenüber dem US-Dollar auf ein 12-Jahrestief gefallen und ist weit unter die Tiefs gesunken, die während des Höhepunkts der europäischen Staatsschuldenkrise erzielt wurden.

Wenn man sich ein paar mögliche Stützungszonen anschaut, die das aktuelle Ausbluten des Euros vorübergehend verlangsamen könnten, so haben wir da das Tief von November 2003 im Bereich von USD 1,1400. Und darunter befindet sich dann als nächstes die 61,8%-Fibonacci-Retracement-Stützung im Bereich von USD 1,1266.

Der ADX-Indikator steigt, was darauf hindeutet, dass die aktuelle Entwicklung durchaus über das Potenzial verfügt, zu einem langfristigen Trend zu werden. Dies wird auch dadurch gestützt, dass der Negative Richtungs-Indikator (-DMI) nun auf seinem höchsten Niveau seit 2008 angelangt ist – also dem Höhepunkt der US-Kreditkrise und dem Zeitpunkt, wo der große Rückbau der Yen-Carry-Trades stattfand.

Der Short-Euro-Trade ist gegenwärtig ein riesiger Trade, da jetzt immer mehr Trader auf den Zug aufspringen, um aus der Markterwartung, dass die EZB etwas an der QE-Front tun wird, Vorteil zu schlagen. Ich habe dazu einige Kommentare von einigen Analysten gelesen und ich neige dazu, ihnen dahingehend zuzustimmen, dass die EZB irgendein Programm im Gegenwert von rund USD 1 Billion ankündigen müsste, um die Märkte bei Laune zu halten. Das entspricht in etwa der Größe der meisten früheren Fed-Programme.

Sollte etwas Kleineres angekündigt werden oder etwas, das nach Auffassung der Trader nicht ausreichend ist, um tatsächlich zu handfesten Ergebnissen zu führen, dürften die Märkte enttäuscht sein. Angesichts der Inflationszahlen der Eurozone vom Donnerstag lastet der Druck jetzt natürlich auf der EZB, mit irgendetwas aufzuwarten, was die beabsichtigten Effekte haben wird.

Ganz gleich, was wir von den QE-Programmen halten mögen – bei der britischen wie auch der US-amerikanischen Wirtschaft waren sie jedenfalls effektiv, als es darum ging, die Talfahrt zu stoppen. Beim japanischen Experiment lässt sich dazu noch nichts sagen, aber es scheint, dass der Absturz durch die japanischen QE-Maßnahmen bisher zumindest ein wenig abgebremst worden ist. Der Markt hofft darauf, dass eine EZB-Version zu ähnlichen Resultaten führen wird, da derzeit verzweifelt versucht wird, Arbeitsplatzverluste in der Eurozone zu verhindern, die unvermeidlich mit einem disinflationären Umfeld einhergehen würden.

Die Hoffnung ist, dass der fallende Ölpreis positive Auswirkungen auf die Unternehmen und Verbraucher der energieabhängigen Eurozone haben wird, während es gleichzeitig zu einer Belebung durch ein QE-Programm kommt. Das große Experiment geht also weiter.

Unterdessen profitiert Gold von all dem, da es sich mittlerweile direkt bis zur Spitze eines bedeutenden charttechnischen Widerstandsniveaus hochgearbeitet hat. Jetzt fehlt nicht mehr fiel, bis zu einem möglichen Anstieg in die Nähe des psychologisch bedeutsamen Niveaus von USD 1.300 pro Unze. Wie auf dem Goldpreischart zu sehen ist, liegt der Goldpreis nun erstmals seit August letzten Jahres wieder über seinem gleitenden 200-Tagesschnitt.

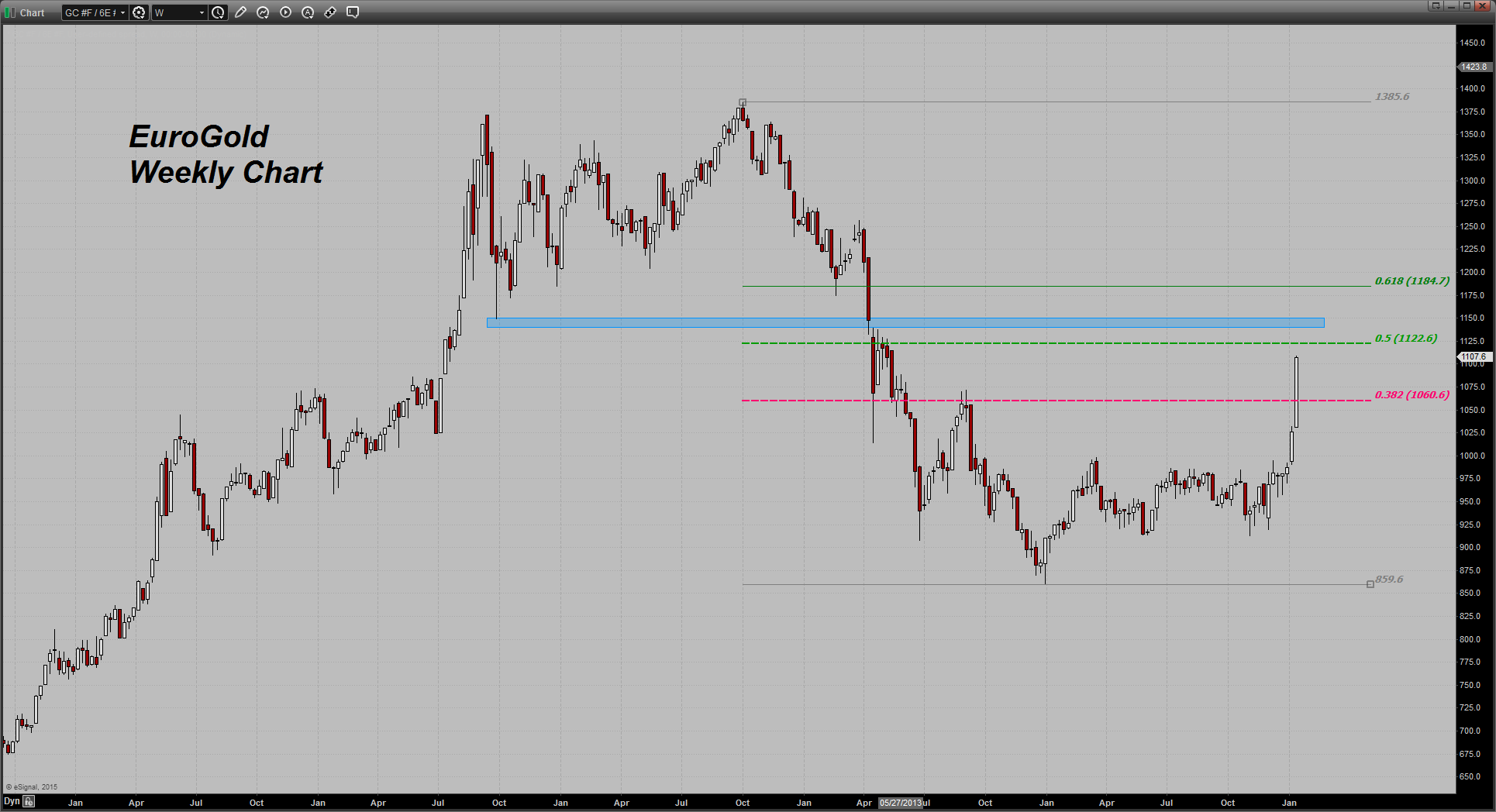

Beim Eurogoldchart hat das Metall bereits die Marke von EUR 1.100 pro Unze durchstoßen. Die obere Widerstandslinie liegt hier bei der wichtigen 50%igen Fibonacci-Retracement-Linie, die im Bereich von EUR 1.122 pro Unze verläuft. Direkt darüber befindet sich dann ein horizontaler Widerstand, der zunehmend stärker wird, während sich der Preis der runden Zahl von EUR 1.150 pro Unze annähert.