Graham Summers, Phoenix Capital Research, 05.03.2015

Wenn Sie ein Investor sind, sollte Ihre größte Sorge nicht der Aktienmarktentwicklung gelten, sondern vielmehr der Frage, was passieren wird, wenn die Anleiheblase platzt.

Die größten Probleme der Finanzwelt drehen sich heutzutage allesamt um die Anleihemärkte:

1. Die griechische Staatschuldenkrise.

2. Die Tatsache, dass die Bank von Japan mittlerweile alle neu aufgelegten japanischen Staatsanleihen aufkauft.

3. Die Angst der US-Notenbank die Zinsen zu erhöhen, da die Anhebung des Leitzinses um 1% bedeutet, dass die US-Regierung jährlich USD 100 Milliarden an zusätzlichen Zinszahlungen auf ihre Staatsschulden zu entrichten hat.

Seit über 30 Jahren haben die Staaten den rückläufigen Lebensstandard ihrer Bevölkerungen mittels der Ausgabe von Staatsschulden übertüncht. Vereinfacht gesagt geben die Staaten mehr Geld aus, als sie über Steuern einzunehmen in der Lage sind – sie geben also einfach Schulden aus (leihen sich Gelder), um ihre verschiedenen Sozialprogramme zu finanzieren.

Diese Kreditaufnahmen waren angeblich immer nur „vorübergehender“ Natur. Aber die Politiker haben ein ums andere Mal unter Beweis gestellt, dass ein defizitärer Haushalt niemals ein „vorübergehendes“ Phänomen ist. Heute erhalten atemberaubende 47% der US-Bevölkerung irgendeine Art von staatlicher Zuwendung. Es ist also nicht vorübergehend, sondern permanent.

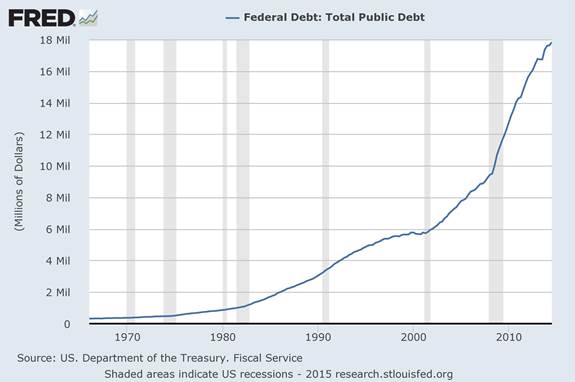

Und wenn wir das schreiben, ist das bestimmt keine Effekthascherei – schauen Sie sich nur an, wie die US-Staatsverschuldung in den letzten Jahren vertikal in die Höhe geschossen ist:

Fakt ist, dass die USA allein innerhalb einer Phase von 8 Wochen Ende 2014 insgesamt USD 1 Billion an neuen Schulden ausgegeben haben.

Warum? Weil die US-Regierung nicht über das Geld verfügt, ihre nun endfällig werdenden Schulden aus der Vergangenheit zu bezahlen … ja und da werden einfach neue Schulden ausgegeben, um an das Geld zu kommen, das notwendig ist, um die alten Schulden zurückzuzahlen.

Das hört sich nach einem Schneeballsystem an. Aber die USA stehen diesbezüglich nicht alleine da.

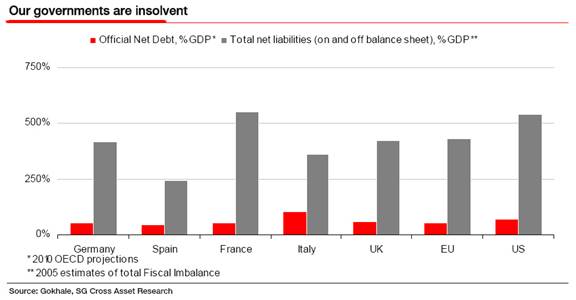

Die weltweite Staatsschuldenblase beläuft sich auf über USD 100 Billionen. Praktisch jede große Nation auf dem Planeten trägt ein Schulden/BIP-Verhältnis von über 100% zur Schau. Und das sind nur die offiziellen Schulden, die sich in der Bilanz wiederfinden – nichtfinanzierte staatliche Verbindlichkeiten wie staatliche Krankenkassenleistungen, Sozialhilfe oder Renten sind da noch gar nicht enthalten.

Das ist der Grund, warum die US-Notenbank und alle anderen Zentralbanken Angst vor Zinsanstiegen haben – denn alles, was auch nur im Ansatz einer Normalisierung der Zinssätze gleichkäme, würde bedeuten, dass ganze Länder in die Pleite abrutschten.

Wir dürfen hier ja nicht vergessen, dass die Zinssätze, kommen sie erst einmal in Bewegung, dazu neigen, sich richtig schnell zu bewegen. Nehmen wir Italien. Italien galt bei der Einführung des Euros 1999 noch als eine der tragenden Säulen der Europäischen Union. Und weil dem so war, waren die Märkte auch gerne bereit, Italien Geld zu stabilen Zinsen zu leihen. So lag der Zinssätze für die 10-jährige italienische Staatsanleihe den überwiegenden Teil des letzten Jahrzehnts weit unter 5%.

Und dann wurde plötzlich innerhalb weniger Wochen alles aus den Angeln gehoben – der Zinssatz für italienische Staatsanleihen schoss in die Höhe und stieg auf über 7%, also über das unheilvolle Niveau, bei dem ein Land als insolvent erachtet wird und man mit einer Staatspleite rechnet.

Es waren allein die außerordentlichen Kreditprogramme der Europäischen Zentralbank – LTRO 1, LTRO 2, Programme, die sich auf hunderte Milliarden Euros beliefen für eine Wirtschaft, die eine Größe von EUR 2 Billionen hat –, die Italien vor einem potenziellen systemischen Kollaps bewahrten.

Noch einmal: Italien verwandelte sich innerhalb weniger Wochen von einer tragenden Säule der Europäischen Union in einen Insolvenzfall – und alles nur, weil die Zinsen gerade einmal 2% höher lagen, als es gewöhnlich der Fall war.

Und Italien steht damit nicht allein da. Die westlichen Länder befinden sich im Allgemeinen in genau demselben Zustand. Das ist auch der Grund, warum die quantitative Lockerung für die Zentralbanken so ein beliebtes geldpolitisches Werkzeug gewesen ist. Seit 2008 haben sie USD 11 Billionen für die Käufe von Vermögenswerten ausgegeben, bei denen es sich in der Regel um Staatsanleihen handelt.

Die quantitative Lockerung war nie dazu gedacht, Arbeitsplätze oder Wachstum zu schaffen – es war nicht etwa ein verzweifelter Versuch der Zentralbanken, Wirtschaftswachstum zu erzeugen, sondern es war ein Plan der Zentralbanken, bei dem Staatsanleihemarkt eine Decke einzuziehen, damit die Zinsen nicht steigen.

Das ist der Grund, warum die Zentralbanken die Zinsen bei 0% halten oder sogar in den negativen Bereich absenken. Noch einmal: Sie können sich Zinsanstiege einfach nicht leisten. In den USA bedeutet jeder Zinsanstieg um 1%, dass jedes Jahr zwischen USD 150 Milliarden und USD 175 Milliarden an zusätzlichen Zinszahlungen auf unsere Schulden zu leisten sind.

Vergessen Sie Aktien, vergessen Sie Ihre Sorgen bezüglich dieser oder jener Bewertungsgröße – das echte Problem ist die Frage, was passieren wird, wenn die Anleiheblase platzt. Wenn das passiert, gehen nicht nur einzelne Banken pleite, sondern ganze Nationen.