Gary Christenson, Deviantinvestor.com, 06.04.2015

Der Futures Markt für US-Staatsanleihen mit 10-jähriger Laufzeit ging am 27.03.2015 gegenüber dem Vormonat mit einem Plus von fast 12% aus dem Handel. Das war der drittgrößte prozentuale Monatszugewinn seit 1977, dem Zeitpunkt, wo meine Datenreihe beginnt. Und es entspricht einer Standardabweichung von 3,61 Sigmas. Das ist eine riesige Kursbewegung. Aber was hat diese Entwicklung zu bedeuten?

Der Markt für US-Staatsanleihen mit 10-jähriger Laufzeit (T-Bonds) erreichte am 25.03.2015 mit über 165 Punkten ein neues Allzeithoch. 1990 lagen die T-Bonds noch bei 75 Punkten. Der Wert von Anleihen entwickelt sich entgegengesetzt zu ihrem Zinssatz, und das heißt, dass die Zinsen für diese Papiere auf den niedrigsten Stand aller Zeiten gefallen sind.

Das ist auch nicht sonderlich überraschend, da die Zentralbanken die Staatsschulden monetisieren, Anleihen kaufen und den Anleihemarkt und den Aktienmarkt stützen. Derzeit gibt es mehrere Billionen Dollar an europäischen Staatsanleihen mit einem negativen Zinssatz – das sind extreme Marktbedingungen. Die Bank von Japan hat ebenfalls aggressiv japanische Staatsanleihen und japanische Aktien aufgekauft – es ist ein weiteres Beispiel für eine Staatsanleiheblase.

Bei der Preisfindung für Anleihen geht es immer weniger um ihre Zinsen und ihre Ausfallrisiken und immer stärker um die aktuellen und erwarteten Anleihekäufe der Zentralbanken – was einfach nur verrückt ist. Die Zentralbanken „managen“ die meisten Märkte, und sie haben die Mittel wie auch das Motiv, dies zu tun. Sie sollten in den kommenden Monaten mit noch stärkeren Eingriffen in diesen Märkten rechnen.

Schauen Sie sich dazu bitte auch den logarithmischen Monatschart der T-Bonds seit 1990 an:

Auf dem Chart ist ein Trendkanal mit parallelen Widerstands- und Stützungslinien zu sehen. Alle 5 bis 6 Jahre erreicht der Markt Hochs, wo die Papiere stark überkauft sind, und der aktuelle Preis liegt nahe der oberen Trendlinie. Schlussfolgerung: Die Staatsanleihen sind aktuell überkauft, zu teuer und müssten eigentlich korrigieren. Aber werden sie auch korrigieren? Da müssen wir schon die Hochfrequenz-Trader und die Zentralbanken fragen – das sind die Insider, die über Motiv, Mittel und Möglichkeiten verfügen, die Staatsanleihen noch weiter in die Höhe zu treiben oder einen Crash zuzulassen.

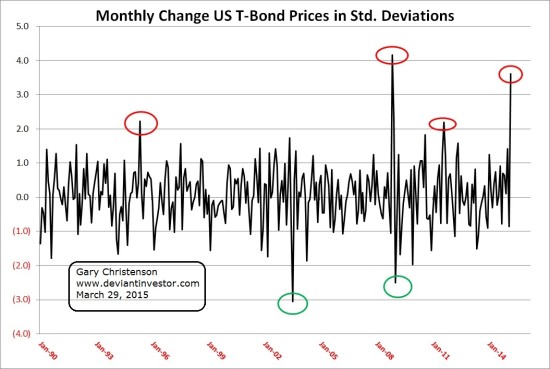

Doch wie ungewöhnlich und extrem war der Anstieg bei den Anleihen im März 2015 eigentlich? Um das herauszufinden, habe ich über 450 monatliche Datenpunkte (seit 1977) genommen, die prozentuale monatliche Preisveränderung ermittelt und die Zahlen dann durch die Standardabweichung dividiert, die sich aus diesen 450 Datenpunkten ergibt:

Wie Sie sehen, lag die monatliche prozentuale Abweichung bei der Preisveränderung in den letzten 25 Jahren insgesamt nur 6 Mal über 2 Sigma (4 Mal positiv und 2 Mal negativ). Die positiven Veränderungen waren Mai 1995, November 2008, August 2011 und März 2015. Die 2 negativen Veränderungen waren Juli 2003 und Januar 2009. Doch was ist das Besondere bei diesen Phasen extremer Volatilität am Anleihemarkt?

- Mai 1995 (positiv) markiert ungefähr den Beginn der NASDAQ-Aktienblase, als sich der Index in Richtung 5.000 Punkte aufmachte und die Marke von 450 Punkten überschritt.

- Juli 2003 (negativ) war der Monat, der auf ein bedeutendes Hoch bei den Anleihen (Juni 2003) folgte. Ein paar Monate zuvor (März 2003) kam es beim S&P 500 zu einem wichtigen Tief.

- November 2008 (positiv) war zu Ende des Aktienmarktcrashs von 2008, bei dem der S&P 500 auf unter 750 Punkte fiel, nachdem er im Jahr zuvor auf über 1.500 Punkte gestiegen war. Das Geld flüchtete aus den Aktien und strömte in Richtung Staatsanleihen, was zu einem riesigen Anstieg am Anleihemarkt führte.

- Januar 2009 (negativ) war die Korrektur der Anleihe-Rally von November und Dezember 2008.

- August 2011 (positiv) war das Hoch am Goldmarkt – Gold kletterte damals auf ein Allzeithoch. Und es war auch ein Monat, wo der S&P 500 Index um 70 Punkte fiel.

- März 2015 (positiv) ist nun das neue Allzeithoch am Anleihemarkt und ein wichtiges Hoch der parabolischen Dollar-Rally. Der S&P 500 kletterte im Februar auf ein Allzeithoch und Gold und Silber hatten im November 2014 wichtige Tiefs getroffen.

Schlussfolgerung: Extreme am Anleihemarkt signalisieren oftmals wichtige Umkehrpunkte beim S&P 500 Index und bei anderen Märkten.

Und was ist mit Rohöl?

Im Folgenden werden wir die Tiefs beim Rohölpreis den Hochs beim Anleihemarkt gegenüberstellen:

Hoch bei T-Bonds — Tief beim Rohölpreis

Oktober 1993 — Dezember 1993

Oktober 1998 — Dezember 1998

Dezember 2008 (über 3 Sigma) — Dezember 2008

März 2015 (über 3 Sigma) — Januar 2015

Die 3 bedeutendsten Tiefs beim Rohölpreis der letzten 20 Jahre wurden im Dezember 1998, Dezember 2008 und Januar 2015 ausgebildet. Diese Tiefs bei Rohöl trafen auf Hochs bei T-Bonds, die am oberen Rande des Trendkanals notierten. Darüber hinaus ist es so, dass die monatlichen Veränderungen beim Preis für T-Bonds bei den letzten zwei Hochs bei über 3 Standardabweichungen lagen (November 2008 und März 2015). Nach dem Ölpreistief im Dezember 2008 legte Rohöl eine starke Rally hin, und die Charts legen nahe, dass der Ölpreis auch in 2015 eine Rally hinlegen wird.

Schlussfolgerung: Das Hoch bei T-Bonds im März 2015 steht in Einklang mit dem Preiscrash von Rohöl, dem Hoch beim US-Dollar-Index und dem Hoch beim S&P 500. März könnte also ein wichtiger Umkehrpunkt für alle vier Märkte sein, und darüber hinaus haben wir ja noch das weiter eskalierende Drama bei den griechischen Staatschulden, den Krieg in der Ukraine, den Krieg im Jemen, die Schaffung der Asiatischen Infrastrukturbank, die fallende Glaubwürdigkeit der USA und eine Ausweitung des globalen Handels in Nichtdollar-Währungen.

Die prozentuale Abweichung bei der Preisentwicklung von T-Bonds im März dieses Jahres mit 3,6 Sigmas war völlig extrem – das war ein sehr, sehr seltenes Ereignis. Die letzte monatliche Kursveränderung bei T-Bonds, die über 3 Standardabweichungen lag, fand im November 2008 statt, also während des Aktienmarktcrashs von 2008. Es ist jetzt also höchste Vorsicht geboten. Das weltweite Finanzsystem ist immer stärker gehebelt, wird zunehmend riskanter und es scheint, dass diese Blase nun gerade auf eine Nahost- oder Europa-Nadel zusteuert.

Die Manie am T-Bond Markt wirft verschiedene Fragen auf:

- Nach einem drastischen Anstieg bei T-Bonds in Höhe von 3,6 Sigma, würden Sie da eher Staatsanleihen oder Gold kaufen?

- Nach einem parabolischen Anstieg des US-Dollars in Verbindung mit einem 3,6-Sigma-Anstieg bei T-Bonds, würden Sie da eher Fiatdollars oder Silber besitzen wollen?

- Nachdem der Rohölpreis innerhalb von 12 Monaten von USD 106 pro Barrel auf USD 45 pro Barrel im Januar gefallen ist, würden Sie da bei Rohöl short gehen?

- Bereitet es Ihnen Sorgen, wenn die Fed-Vorsitzende Janet Yellen sagt, dass „Bargeld ein nicht sonderlich angenehmer Wertspeicher ist“?

- Greenspan sagte jüngst: „Gold ist eine Währung. Und nach allen uns vorliegenden Fakten ist es immer noch eine der besten Währungen. Keine Fiatwährung, auch nicht der Dollar, kann an Gold heranreichen.“ Halten Sie dies für einen Hinweis, dass es zwischen 2015 und 2020 zu bedeutenden Goldpreisanstiegen kommen wird?

- Glauben Sie, dass die über USD 200 Billionen an weltweiten Schulden jemals zurückgezahlt werden? Aber wenn diese Schulden nicht zurückgezahlt werden können, können sie dann auf immer und ewig prolongiert werden? Und wenn nicht, was dann?

- Kann man einen riesigen Zahlungsausfall von Billionen Dollars an Staatsschulden eher mit einer frischen Sommerbrise oder eher mit einem verheerenden Erdbeben der Stärke 9,5 vergleichen?

Sind Sie vorbereitet oder machen Sie Jagd auf Renditen?

Mein empirisches Modell zeigt, dass der ausgewogene Goldpreis in 2015 bei rund USD 1.527 pro Unze liegt. Die Großbank SocGen sagt voraus, dass Gold im vierten Quartal 2015 einen Durchschnittspreis von USD 1.050 pro Unze und in 2016 einen Durchschnittspreis von USD 925 pro Unze erzielen wird. Was ist vor dem Hintergrund der weltweiten Schulden-, Währungs-, Anleihe- und Aktienblasen glaubwürdiger?