Es scheint, dass wir jetzt in eine Phase eintreten, die seit hunderten von Jahren nicht mehr da war. Wir haben es hier nicht mit einem simplen Depressions-Szenario zu tun. Wir befinden uns in einer wesentlich schwierigeren Lage, mit der wir uns auseinanderzusetzen haben

Martin Armstrong, Armstrongeconomics.com, 28.04.2015

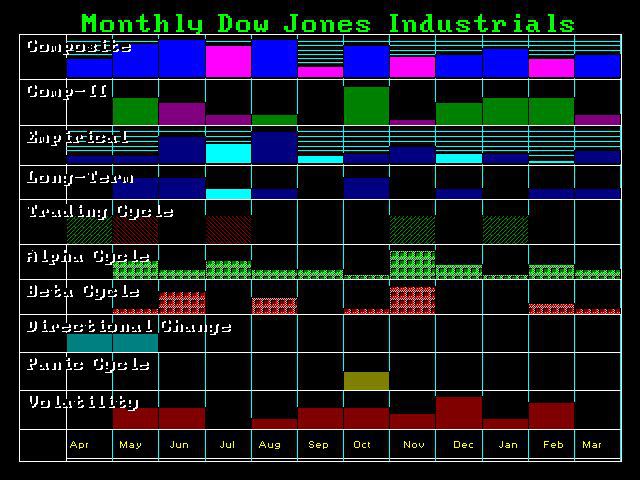

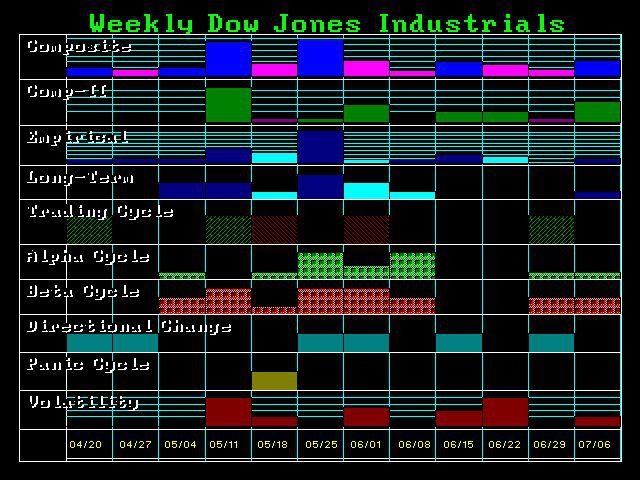

Zu Beginn dieses Jahres hatten wir davor gewarnt, dass der Aktienmarkt keinerlei Hinweise zeigen würde, dass vor Mai ein Ausbruch stattfindet, und wir wiesen darauf hin, dass nach wie vor das Risiko einer Korrektur besteht, wobei die Kapitalströme in Richtung des US-amerikanischen Aktienmarkts die Rückgänge eingrenzen würden. Bisher hat sich das als richtig herausgestellt. Nichtsdestotrotz dürfte es zu einem falschen Einbruch am Aktienmarkt kommen, der dann zur finalen Rally am Anleihemarkt beitragen wird.

Um der Anleiheblase den Boden zu bereiten, bräuchte es die sogenannte „Flucht in Richtung Qualität“. Mit anderen Worten: Es könnte sein, dass wir am Aktienmarkt noch eine kleine Panik erleben werden, die die Gelder in Richtung Anleihen treibt, um dort für das Hoch zu sorgen. Wir gehen nicht davon aus, dass der Einbruch am US-Aktienmarkt langfristiger Natur sein wird, sondern wir rechnen lediglich damit, dass es zu einem Einbruch kommt, der die Mehrheit glauben lässt, dass wir es mit einer Trendwende zu tun haben.

Wir sollten hier im Hinterkopf behalten, dass Mai seit Anfang dieses Jahres als Zeitpunkt für das Ende der aktuellen Konsolidierungsphase auftaucht. Eigentlich müssten sich nun langsam interessantere Kursmuster zeigen, und sollte es zu einer Korrektur kommen, die die Flucht in Richtung Qualität für die Rally am Anleihemarkt in Gang setzt, könnte dies tatsächlich einer bis 2017 anhaltenden Phasentransformation bei Aktien (massiver Preisanstieg) die Bühne bereiten.

Das wird kein Sonntagsspaziergang. Wir werden dem Trend folgen müssen und schauen, was passiert. Sich an alte Theorien zu klammern, wird in der jetzigen Spielphase nur zu Verlusten führen.

Es scheint, dass wir jetzt in eine Phase eintreten, die seit hunderten von Jahren nicht mehr da war. Wir haben es hier nicht mit einem simplen Depressions-Szenario zu tun. Wir befinden uns in einer wesentlich schwierigeren Lage, mit der wir uns auseinanderzusetzen haben.

Die US-Aktien konnten sich aufgrund der aus dem Ausland kommenden Kapitalströme halten. Die Partizipationsrate der US-amerikanischen Privatanleger am inländischen Aktienmarkt verharrt immer noch auf Rekordtiefs. Die Aktienpreise werden sich in Zukunft von den Umsatz- und Gewinnzahlen der Unternehmen abkoppeln, weil es künftig um Kapitalerhalt gehen wird.

Die US-Aktien konnten sich aufgrund der aus dem Ausland kommenden Kapitalströme halten. Die Partizipationsrate der US-amerikanischen Privatanleger am inländischen Aktienmarkt verharrt immer noch auf Rekordtiefs. Die Aktienpreise werden sich in Zukunft von den Umsatz- und Gewinnzahlen der Unternehmen abkoppeln, weil es künftig um Kapitalerhalt gehen wird.

Diejenigen, die fortwährend behaupten, dass der Aktienmarkt überteuert sei, legen damit im Grunde nahe, dass man Anleihen kaufen soll. Das ist die entgegengesetzte Seite. Aber die Zinssätze liegen im negativen Bereich. Und dann haben wir natürlich noch die Leute, die schreien, dass man Gold kaufen soll. Diese Menschen repräsentieren aber nach wie vor nur einen winzigen Bruchteil der Weltwirtschaft. Und selbst Aktien sind im weltwirtschaftlichen Vergleich gegenüber Schulden massiv unterbewertet.

Die echte Spekulationsblase ist bei den Schulden, darauf müssen wir uns konzentrieren. Dem traditionellen Trade, bei dem Aktien verkauft werden, liegen dieselben alten Argumentationen zu Grunde, die in einer Staatlichen Welle herangezogen werden. Doch was passiert, wenn das Vertrauen gegenüber dem Staat zusammenbricht? Dann haben wir es mit einem völlig neuen Spiel zu tun.

Gold & ein künftiger neuer Bullenmarkt

Der traditionelle Hokuspokus besagt, dass Gold fällt, wenn der US-Dollar steigt. Es könnte jedoch sein, dass wir in eine völlig neue Phase eintreten werden. Es könnte sein, dass der US-Dollar und Gold dann nicht mehr länger Erzfeinde sind. In Wahrheit kämpfen sie bald beide auf derselben Seite, da die Einführung des elektronischen Geldes ihr gemeinsamer Feind ist – eine Entwicklung, die sich nun immer stärker abzeichnet, jetzt wo zahlreiche Bankanalysten an die Öffentlichkeit gehen und für die Abschaffung des Papiergeldes plädieren.

Interessant ist, dass Papiergeld hier als eine Art Absicherung gegen die Zentralbanken fungiert, die sich immer stärker in Richtung negativer Zinssätze bewegen. Es wird der Punkt kommen, wo zunehmend mehr Menschen ihr Geld vom Konto abheben und das Bargeld horten werden – und das ist heute bereits im Gang.

Gegenwärtig haben die Gold-Enthusiasten die US-Notenbank genau im Blick. Sie warten darauf, wie die Erklärung der Zentralbanker am Mittwoch ausfallen wird. Sie klammern sich an alles und hoffen auf Hinweise, die eine Anhebung des Leitzinses durch die Fed weniger wahrscheinlich machen. Sie fürchten, dass steigende Zinsen den US-Dollar stärken werden – doch in Wahrheit gibt es vielmehr, was derzeit hinter den Kulissen stattfindet.

Und um es klarzustellen: An unserer Goldpreisprognose hat sich nichts geändert. Ein Bullenmarkt liegt dann vor, wenn ein Vermögenswert in allen Währungen steigt. Die Aussage, dass der US-Dollar und Gold künftig auf derselben Seite kämpfen werden, geht darauf zurück, dass sich derzeit ein Krieg gegen Bargeld entwickelt. J.P. Morgan möchte seinen Kunden ab dem 01. Mai Kosten in Rechnung stellen, wenn sie mehr Einlagen halten, als die Bank für notwendig erachtet.

Und richtig schräg ist, dass das Horten von Papiergeld nun eine Absicherung gegen Banken ist. Das ist der Grund, warum sich derzeit so Viele für die Abschaffung von Papiergeld und die Implementierung elektronischen Geldes aussprechen. Das Entscheidende für den künftigen Goldbullenmarkt ist weder „Fiatgeld“ noch „Inflation“ – diese Theorien sind bedeutungslos. Das Entscheidende ist die Trendwende, die einsetzen wird, wenn die Mehrheit der Bevölkerung das Vertrauen gegenüber dem Staat verliert. Laut der Umfragen misstraut 75% der Bevölkerung den Politikern, wir nähern uns dem also immer stärker an.

Das Endspiel ist, dass Gold wahrscheinlich entsprechend unserer zeitlichen Ziele unter die Marke von USD 1.000 pro Unze fallen wird. Das dürfte dann wohl die finale Phase der Phasentransformation am Anleihemarkt sein, wo die Gelder aus Rohstoffen und Aktien in Richtung Anleihen strömen. Nachdem sich das Kapital auf die eine Seite des Extrems bewegt hat, kann es zur Trendumkehr kommen.