Zahlungsausfälle & steigende Zinssätze – wann kommt der große Knall?

David Chapman, MGI Securities, 14.05.2015

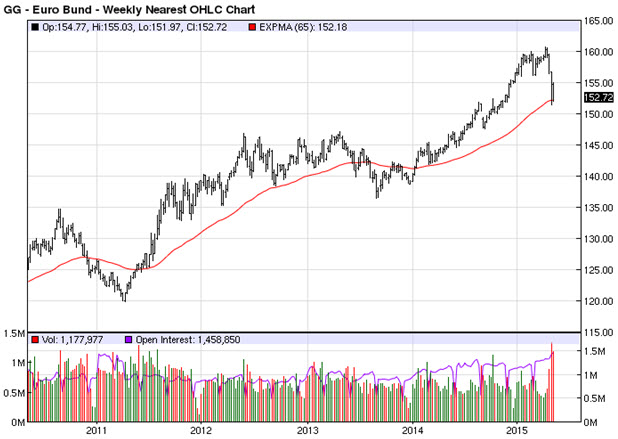

Was ist bei den Anleihen los? In den letzten paar Wochen sah es so aus, als hätten die Anleihen einen heftigen Herzinfarkt erlitten. Und nur wenige Wochen zuvor schien es noch so, als würden selbst die 10-jährigen deutschen Staatsanleihen (Bunds) unter 0% fallen. Und es gab ja bereits zwischen USD 2 Billionen und USD 3 Billionen an Schulden in der Eurozone, die mit negativen Zinssätzen gehandelt wurden. Das EUR 1 Billion schwere QE-Programm der Europäischen Zentralbank hatte einen enormen Ansturm auf Anleihen entfacht. Die Marktteilnehmer betrieben im Grunde Frontrunning und schoben sich vor die EZB. Das sorgte wiederum für Liquiditätsprobleme am Anleihemarkt. Die Rendite für 10-jährige deutsche Staatsanleihen wurde in der Spitze bis auf rund 0,05% gedrückt.

Es scheint, dass die Käufer nun plötzlich nicht mehr so versessen darauf sind, Staatsanleihen zu kaufen. Letzte Woche gab es auch eine schlechte Auktion französischer Staatsanleihen (OATs). Die EZB hätte gerne höhere Renditen. Unterdessen steigt der Ölpreis, was Inflationsängste entfacht. Und dann gibt es auch ganz schwache Hinweise auf wirtschaftliche Aktivität in der Eurozone. Die Anleihepreise fielen plötzlich in einer blitzartigen Kursbewegung, bei der die Rendite für 10-jährige deutsche Staatsanleihen wieder auf 0,76% schoss (wenn der Zinssatz steigt, fällt der Wert der Anleihe). Die Gesamtverluste beliefen sich gerade einmal auf EUR 8 oder rund EUR 80.000 bei einer EUR 1 Millionen Anleihe. Es hätte also schlimmer kommen können.

Der iShares Barclays 20+ Treasury Bond Fund (TLT-NYSE) für langlaufende US-Staatsanleihen ist seit Januar 2015 um fast USD 20 gefallen. Das sind gerade einmal 14%, dennoch wurden damit die Gewinne von 2015 wieder vollständig ausgelöscht. Der Wert 30-jähriger US-Staatsanleihen ist um rund USD 13 gefallen, während die 10-jährige US-Staatsanleihe jetzt ungefähr USD 4 leichter notiert. Es gibt zahlreiche Anleihen, die mittelfristige Verkaufssignale abgeben. Und eine Reihe von Marktteilnehmern hat diese Entwicklung völlig überraschend erwischt.

Wenn wir uns noch einmal die Renditen anschauen, ist es so, dass die 10-jährige US-Staatsanleihe von ihrem Tief von 1,68% im Januar dieses Jahres auf aktuell rund 2,28% gestiegen ist. Die Rendite für die 30-jährige US-Staatsanleihe ist im selben Zeitraum von 2,25% auf 3,07% gestiegen. Der Anstieg bei den Renditen hat dazu geführt, dass die Anleger aus langlaufenden Staatsanleihen gestürmt sind und sich stattdessen dem kurzen Ende der Renditekurve, also kurzlaufenden Staatsanleihen zuwandten, wo die Zinssätze für US-Papiere mit Laufzeiten unter 3 Monaten praktisch bei null liegen und es für 2-jährige US-Staatsanleihen auch nur einen Zins von rund 0,6% gibt.

Ja, man kann höhere Renditen bekommen, wenn man sich Unternehmensanleihen kauft, aber hierbei ist zu beachten, dass sich die Kreditqualität seit dem Crash von 2008 verschlechtert hat. Aktuell gibt es in den USA Unternehmensanleihen im Wert von rund USD 1,4 Billionen, und davon können rund USD 300 Milliarden als Ramschanleihen erachtet werden. 2006 und 2007 verfügten rund 28% aller ausgegebenen Unternehmensanleihen über ein B-Rating, doch in den letzten 2 Jahren wurden rund 70% aller ausgegebenen Unternehmensanleihen mit einem B-Rating versehen. Es wurden mehr Schulden ausgegeben, während die Standards immer weiter gefallen sind.

Die Welt versinkt in Schulden. In einer Untersuchung des McKinsey Global Institute des Jahres 2014 mit dem Titel „Schulden und (wenig) Schuldenabbau“ wird angemerkt, dass die weltweiten Schulden seit 2007 um 40% auf fast USD 200 Billionen gestiegen sind. Da diese Zahlen von 2014 stammen, könnte die Gesamtverschuldung heute bereits darüber liegen. Das weltweite Schulden/BIP-Verhältnis ist von 269% im Jahr 2007 auf 286% im Jahr 2014 gestiegen. Der weltweite Schuldenmarkt ist riesig im Vergleich zum weltweiten Aktienmarkt – der Schuldenmarkt ist rund 3 Mal größer als der Aktienmarkt. Und zum Vergleich: Der weltweite Goldmarkt beläuft sich bei einem Goldpreis von USD 1.200 pro Unze auf gerade einmal USD 6,6 Billionen.

Das weltweite Schuldenproblem und der jüngste Rückgang bei den Anleihepreisen haben die Aufmerksamkeit zahlreicher Zeitungen und Marktexperten auf sich gezogen. Die kanadische Zeitung Globe & Mail hat eine ganze Serie von Artikeln zum Thema Schulden veröffentlicht. Der letzte dieser Artikel stammt vom 14.05.2015 mit dem Titel „Eine Welt versinkt in Staatsschulden: Das USD 58 Billionen Problem“. Die Zeitung untersuchte überdies die Schuldenabhängigkeit der Privathaushalte und Finanzinstitutionen sowie die aufziehenden Risiken und die Sucht der Kanadier nach billigem Geld.

Bei ihrer Suche nach Gründen, warum die weltweiten Anleihemärkte plötzlich abverkauft wurden, stehen die Analysten und Marktexperten ziemlich ratlos da. Müssten die Anleiherenditen speziell in der Eurozone und in Japan aufgrund der anhaltenden QE-Maßnahmen nicht eigentlich weiter fallen und auf diesem niedrigen Niveau verharren? Die USA haben ihre QE-Maßnahmen bereits im Oktober letzten Jahres beendet. Doch anstatt dass sich die US-Renditen aufgrund des Endes von QE in die Höhe bewegten, sanken sie sogar noch stärker. Der Zins für 10-jährige US-Staatsanleihen stieg im November in der Spitze auf 2,38%, doch bis Ende Januar war er dann auf 1,68% gefallen.

Vor dem Hintergrund der quantitativen Lockerungsmaßnahmen dachte vielleicht jeder, dass die Zinsen auf immer und ewig fallen würden. Die Zinsen sind auf beispiellose Niveaus gefallen, speziell in der Eurozone, wo davon ausgegangen wird, dass über USD 2 Billionen an Schulden mit Negativzinsen gehandelt wurden. Die Eurozonenbanken zahlten also Negativzinsen und es war die Europäische Zentralbank, die diese Entwicklung anführte und die Zinsen unter null drückte. Es wurden also Kosten dafür erhoben, sein Geld bei der Bank zu lassen. Der Abwärtstrend bei den Renditen war ein Trade, der ein bisschen zu überbevölkert wurde. Niemand schien daran zu denken, dass die Zinsen auch wieder steigen könnten. Also bis jetzt zumindest.

Aber war der nun erfolgte Anstieg bei den Zinsen tatsächlich so drastisch? Aus langfristiger Sicht erscheint der aktuelle Rückgang beim Wert der Anleihen in Wahrheit winzig. Die Anleihepreise hatten im Oktober 1981 ein bedeutendes Tief ausgebildet. In den darauffolgenden 34 Jahren sind die Anleihepreise dann unaufhörlich gestiegen, wobei dieser Anstieg immer mal wieder von fiesen Bärenmärkten unterbrochen wurde. Die Anleihebärenmärkte scheinen ungefähr alle 6 bis 7 Jahre aufzutreten. Nach dem Tief von 1981 kam es 1987, 1994, 2000 und 2007 zu weiteren wichtigen Tiefs, und dann kürzlich 2013 und Anfang 2014.

Ray Merriman, ein Finanz-Prognostiker, merkte an, dass es bei Anleihen einen 6-Jahreszyklus geben könnte. Der 6-jährige Anleihezyklus gehört zu einem 18-Jahres-Anleihezyklus. Und wenn wir hier noch einmal das Tief von Oktober 1981 als Ausgangspunkt zu Grunde legen, dann war 2000 ein wichtiges Tief bei Anleihen. Der nächste 18-Jahreszyklus wäre dann irgendwann zwischen 2019 und 2021 fällig.

Unterteilt man den 18-Jahreszykus in drei Zyklen à 6 Jahre, dann scheint es so, als seien die Anleihen nun in ihrem dritten und finalen 6-Jahreszyklus, wenn man davon ausgeht, dass der letzte 18-Jahreszyklus im Jahr 2000 begann. Es ist möglich, dass die Anleihen nun im Rahmen des aktuellen 6-Jahreszyklus ihr Hoch ausgebildet haben. Der 6-Jahreszyklus selbst unterteilt sich in 2 3-Jahreszyklen oder drei 2-Jahreszyklen. Es könnte sein, dass die Anleihen nun auf ein 2-Jahreszyklus-Tief fallen, das irgendwann Anfang nächsten Jahres erzielt werden könnte oder, sollte es sich über ein längeres 3-Jahreszyklus-Tief handeln, das Tief irgendwann in 2017 etabliert wird.

Es lohnt sich, sich noch einmal anzuschauen, was während der vorangegangen 6-Jahreszyklen-Tiefs geschah:

- Im März 1987 begann ein Bärenmarkt bei Anleihen, der im Oktober 1987 seinen Höhepunkt fand und mit dem Aktienmarktcrash von 1987 zusammentraf, bei dem der Dow Jones Industrial Average ausgehend von seinem Hoch im August 1987 um rund 40% fiel. Die Anleihen fielen ausgehend von ihrem Hoch im März 1987 bis Oktober um rund USD 20.

- Der Anleihebärenmarkt von 1994 begann im September 1993. Das finale Tief wurde dann im November 1994 ausgebildet. Der Kollaps bei den Anleihen fand während einer Phase statt, wo der US-Dollar-Index drastisch zurückging. Der US-Aktienmarkt geriet 1994 zwar ins Straucheln, aber es kam nicht zu drastischen Rückgängen. Der Dow Jones fiel ausgehend von seinem Hoch Anfang 1994 lediglich um 12%. Die Anleihen fielen von ihrem Hoch im September 1993 bis zu ihrem Tief im November 1994 um USD 26.

- Der Bärenmarkt von 1999 begann im Oktober 1998 und fand sein Tief im Januar 2000. 1998 kam es zu einem Aktienbärenmarkt, der durch die Asienkrise und einen Zahlungsausfall Russlands angeheizt wurde. Die Entwicklung fand Oktober 1998 ihren Höhepunkt, als die US-Notenbank den Leitzins drastisch absenkte und das Finanzsystem mit Liquidität versorgte, um nach dem Zusammenbruch von Long Term Capital Management (LTCM) eine Marktkernschmelze zu verhindern. Der Zusammenbruch von LTCM hätte das Finanzsystem fast zu Fall gebracht. Die Anleihepreise bildeten im Oktober 1998 ihr Hoch aus und fielen dann im darauffolgenden Jahr aufgrund einer starken Wirtschaft und der Dot.com-Blase bei den Technologietiteln. Nach dem Tief bei den Anleihepreisen fiel der Dow Jones in den darauffolgenden 2 Jahren um 40%.

- Nach dem Jahr 2000 stiegen die Anleihepreise unstet die nächsten paar Jahre. Die US-Notenbank flutete das Finanzsystem abermals mit Liquidität und senkte überdies die Zinsen, um sich den Auswirkungen des Platzens der Dot.com-Blase von 2000 bis 2002 entgegenzustellen. Das sorgte für die Immobilienblase, die 2006 ihr Hoch ausbildete. Die Anleihepreise bildeten im Juni 2005 ihr Hoch aus und fielen daraufhin unstet in den nächsten 24 Monaten, bis sie im Juni 2007 ihr finales Tief erreichten. Die Anleihen fielen insgesamt um USD 14. Der Rückgang bei den Anleihepreisen sorgte gemeinsam mit dem Zusammenbruch der Immobilienblase für die Aktienmarktpanik von 2008, bei der der Dow Jones von Oktober 2007 bis zum finalen Tief im März 2009 55% verlor.

- Vor dem Anleihemarkt-Hoch von 2015 war das letzte Hoch im Juli 2012. Die Anleihepreise fielen von Juli 2012 bis Dezember 2013 um USD 26, wobei im April 2014 ein abermaliges Tief verzeichnet wurde. Der Aktienmarkt hat auf den Anleihebärenmarkt von 2013 aber nicht mit fallenden Kursen reagiert. Stattdessen stieg der Aktienmarkt immer weiter und schien den Rückgang bei den Anleihen überhaupt nicht zu beachten. Bei allen vorangegangenen 6-Jahreszyklen (1987, 1994, 2000 und 2007) kam es am Ende stets zu irgendeiner Art von Aktienbärenmarkt, mal stärker, mal weniger stark. Der schwächste dieser Rückgänge war 1994 und der stärkste war der Finanzzusammenbruch von 2008.

Es könnte sein, dass der Aktienmarkt auf Anstiege bei den Zinssätzen nicht mehr reagiert. Es könnte auch sein, dass der Aktienmarkt seine Reaktion auf steigende Zinssätze nur hinauszögert. Alles, was über die weltweite Schuldensituation geschrieben wurde, ist richtig. Über USD 200 Billionen an weltweiten Schulden – das ist nicht tragfähig. Das Risiko eines Staatsschulden-Zusammenbruchs ist hoch, wobei die wahrscheinlichsten Kandidaten hierfür die Ukraine und Griechenland sind. Aber auch Italien hat mit beträchtlichen Schuldenproblemen zu kämpfen und das Schulden/BIP-Verhältnis Japans ist das höchste auf dem Planeten.

Die riesige Menge an Staats-, Unternehmens- und Privatschulden ist ein Risiko und eine Last für die Weltwirtschaft. Es gibt jetzt nur noch sehr eingeschränkte Möglichkeiten, diese Schulden weiter auszuweiten, da die Weltwirtschaft und speziell die Wirtschaften der westlichen Welt nicht mit einer Rate zulegen, die weitere Schulden stützen würde. Alle großen Länder haben ein höheres Schulden/BIP-Verhältnis als 2007, also vor der Finanzkrise von 2008. China hat während dieser Zeit die meisten Schulden angehäuft und ist gegenüber einem Schuldenzusammenbruch, speziell im Immobiliensektor, ebenfalls anfällig. Die aktuellen Schulden-Berichte ignorieren überdies die geschätzten USD 100 Billionen an nichtfinanzierten Verbindlichkeiten der US-Regierung.

Es wird damit gerechnet, dass die Zinsanstiege dieses Mal begrenzt sein werden. Es gibt nur wenige Wirtschaftsdaten, die nahelegen, dass das Wirtschaftswachstum oder die Inflation in nächster Zeit wieder anziehen werden. Das legt nahe, dass die Zinsen in den kommenden Jahren weiterhin niedrig sein könnten. Das schützt aber nicht vor periodischen Anstiegen bei den Zinssätzen und einem Zusammenbruch der Anleihepreise. Die weltweiten Zentralbanken sind in etwas gefangen, das unter der Bezeichnung „Liquiditäts-Falle“ bekannt ist. Ganz gleich wie viel Geld sie auch auf die Wirtschaft werfen, die Zinssätze können dadurch nicht mehr wirklich weiter nach unten gedrückt werden. Die Zinsen sind heute bereits so niedrig, wie es nur geht, obwohl, wie wir nun in der Eurozone gesehen haben, die Zinsen jetzt sogar im negativen Bereich liegen. Die Geldpolitik scheint wirkungslos geworden zu sein.

Um die Wirkungslosigkeit der Geldpolitik zu erkennen, braucht man lediglich auf Japan zu blicken. Die letzten 25 Jahre war Japan in geringem Wachstum und einem Niedrigzinsumfeld gefangen, während es einen endlos erscheinenden Strom an QE-Injektionen gegeben hat. Das Ergebnis ist, dass Japan nun über das welthöchste Schulden/BIP-Verhältnis und eine geringe Sparquote verfügt. Die Eurozone scheint denselben Weg eingeschlagen zu haben. Alle westlichen Länder sind auf irgendeine Art auf staatliche Programme angewiesen, um ihre Wirtschaft aufrecht zu erhalten. Die westlichen Wirtschaften altern, obwohl die USA und auch Kanada nicht so schnell altern wie Japan und die Eurozone. Die nordamerikanischen Wirtschaften haben ihre Arbeitsplätze in Entwicklungs- und Schwellenländer wie China, Indien und Mexico verlagert. Und diese Arbeitsplätze werden höchstwahrscheinlich nicht zurückkommen.

Der jüngste Rückgang bei den Anleihepreisen scheint ein Liquiditätsproblem zu sein. Anstelle steigender Zinssätze scheint die wirkliche Gefahr jedoch ein durch eine Staatspleite ausgelöster Schuldenkollaps zu sein, der dann wiederum eine Ansteckung mit weiteren Staatspleiten nach sich zieht. Ein Schuldenkollaps ist deflationär. In vielerlei Hinsicht ist ein Zusammenbruch der Schulden weit gefährlicher als ein Aktienmarktzusammenbruch. Der Schuldenkollaps von 2007 ging auf den Zusammenbruch des Subprime-Hypothekenmarkts zurück. Es war ein klassischer Fall von Überschuldung. Seit diesem Zusammenbruch hat sich die Schuldensituation nur noch weiter verschlechtert und der wahrscheinlichste Ausgang dieser Entwicklung ist, dass es zu einem weiteren Schuldenzusammenbruch kommen wird, dem dann ein Zusammenbruch am Aktienmarkt folgt.

Und obwohl Gold während der Finanzkrise 2008 negativ reagierte und gemeinsam mit dem Aktienmarkt fiel, war das gelbe Metall der erste Vermögenswert, der sich in 2009 wieder fangen konnte. Von 2009 bis zum Hoch in 2011 stieg der Goldpreis um 180%. Trotz eines 3-jährigen Goldbärenmarkts liegt der Goldpreis aktuell immer noch 78% über dem Tief von 2008.

Es ist interessant gewesen, sich in den letzten paar Monaten die an den Haaren herbeigezogenen Preise für Kunst und andere Sammlerobjekte anzuschauen. Der jüngste Verkauf von Picassos Frauen von Algier erzielte einen Rekordpreis von USD 179,4 Millionen. Kunst und Sammlerobjekte sind ein sehr heißer Markt gewesen. Auch der Immobilienmarkt läuft in einigen Gegenden heiß, besonders in Kanada. Es scheint hier also eine Art Ansturm auf Handfestes, auf Realwerte zu geben, um auf diese Art sein Bargeld zu bunkern. Kunst, Sammlerobjekte und Immobilien können auf eine lange Geschichte als Wertspeicher zurückblicken, obwohl es auch hier natürlich im Laufe der Zeit immer wieder zu Aufs und Abs gekommen ist. Gold und Silber verfügen ebenfalls über eine lange Geschichte als Wertspeicher. Könnten Gold und Silber ebenfalls solche Preisanstiege erfahren, wie wir sie bei Kunst, Sammlerobjekten und Immobilien beobachten konnten?

Die Anleihepreise sind gefallen. Aber die Chancen, dass es zu einem großen Anleihe-Kollaps kommt, dürften niedrig sein. Die westlichen Wirtschaften sind schlicht und ergreifend zu schwach, als dass es zu einem riesigen Anstieg bei den Zinssätzen kommen könnte. Die wirkliche Gefahr dürfte vielmehr ein Zahlungsausfall, also eine Staatspleite sein. Es gibt heute bereits eine Reihe von Unternehmenspleiten in Chinas überhitzten Immobilienmarkt. Ein staatlicher Zahlungsausfall von Griechenland oder der Ukraine ist eine echte Gefahr. Ukraine ist ein wirtschaftlich hoffnungsloser Fall. Die Weltwirtschaft dürfte nun höchstwahrscheinlich in einer Liquiditäts-Falle gefangen sein. Bei einer Liquiditäts-Falle stellt ein Zahlungsausfall eine höhere Gefahr dar als ein drastischer Rückgang der Anleihepreise.