Die Edelmetallrally der letzten Wochen wurde abrupt beendet. Es könnte durchaus sein, dass sich die düsteren Prognosen bewahrheiten und sich das gelbe Metall nun wieder in Richtung neuer Tiefs aufmacht

Jordan Roy-Byrne, The Daily Gold, 30.10.2015

Der Edelmetallsektor legte eine drastische Kehrtwende ein, nachdem die US-Notenbank Federal Reserve (Fed) andeutete, dass sie den Leitzins bereits auf ihrem nächsten Treffen anheben könnte. Diese Kehrtwende der Fed reichte bereits aus, um die Rally abzubrechen, die diesen Sommer ihren Anfang nahm und Gold, Silber und die Edelmetallminenaktien immer weiter in Richtung ihrer gleitenden 400-Tagesschnitte trieb.

Zuvor hatten die Marktteilnehmer geglaubt, dass es die Fed ruhiger angehen lassen würde, was dem Edelmetallkomplex eine gewisse Stärke verlieh. Diese Auffassung erwies sich aber wohl als Fehleinschätzung. Die Fed hat den Goldbugs (und mir) wieder einmal einen Strich durch die Rechnung gemacht.

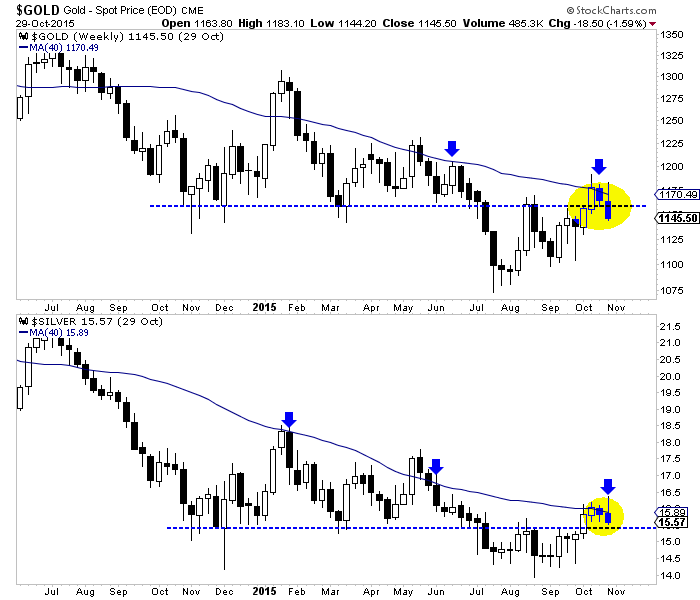

Im Folgenden finden Sie den Gold- wie auch den Silberpreischart auf Wochenbasis gemeinsam mit ihren gleitenden 40-Wochenschnitten (200-Tagesschnitt). Gold testete seinen Widerstand, den gleitenden 40-Wochenschnitt, die letzten 3 Wochen. Und die Entscheidung der Fed sorgte dann für eine hässliche Trendumkehr auf den Charts, da Gold, das zuvor über dem Widerstand notierte, nun weit darunterliegt. Gold musste sich darüber hinaus auch von seinem wichtigen Wochen-Pivot-Punkt verabschieden, der bei rund USD 1.150 bis USD 1.160 pro Unze liegt.

Bei Silber kam es zu exakt derselben bärischen Trendumkehr, nachdem das Metall seinen gleitenden Widerstand während der letzten 4 Wochen getestet hatte. (Ein weiter wichtiger Aspekt ist, dass Gold auf dem Monatschart bei USD 1.180 pro Unze scheiterte.)

Die Implikationen dieser dramatischen Trendumkehr könnten sein, dass sich die Metalle nun wieder in Richtung neuer Tiefs aufmachen und Gold in nächster Zeit ein Rendezvous mit USD 1.000 pro Unze haben könnte.

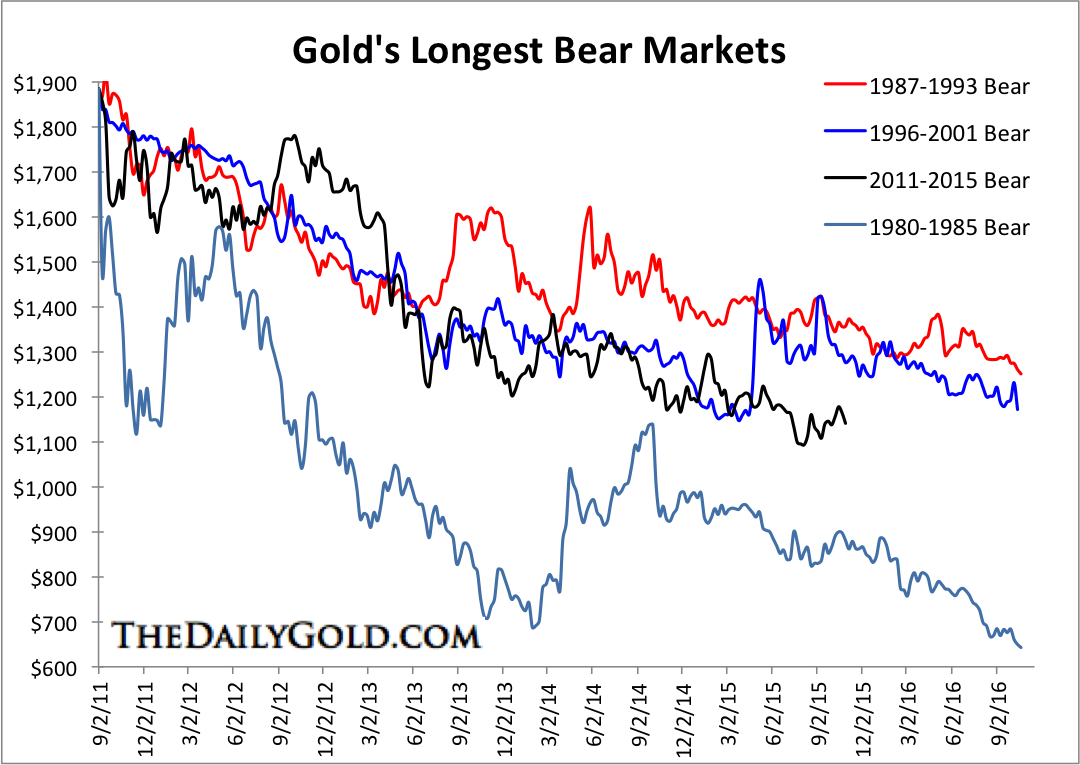

Um den aktuellen Goldbärenmarkt richtig in Perspektive zu setzen, schauen wir uns noch einmal die längsten Goldbärenmärkte der Vergangenheit an. Wie auf dem Chart zu sehen ist, hielten drei Bärenmärkte ganze fünf Jahre an, bevor es zu einer nachhaltigen Erholung kam. Den Bärenmarkt von 1987 bis 1993 kenne wir ja bereits. Und was den Bärenmarkt von 1996 bis 2001 anbelangt, ist es so, das Gold 1999 zwar sein Preistief ausbildete, die richtige Bodenbildung jedoch erst 2001 abgeschlossen war. Etwas Ähnliches fand auch während des Bärenmarkts von 1980 bis 1985 statt. Die Goldbärenmärkte der Vergangenheit legen nahe, dass der aktuelle Bärenmarkt noch neun bis zehn Monate anhalten könnte.

Hätte die Fed etwas Anderes gesagt, wären die bullischen Rahmenbedingungen für Edelmetalle wohlmöglich weiterhin intakt geblieben, aber wir müssen den Markt respektieren, wie er ist. Der Edelmetallsektor hat nun ganz eindeutig an einem wichtigen Widerstand einen Umkehrpunkt ausgebildet. Das ist ein schlechtes Omen für die Goldbullen und die Goldbugs. Und obschon wir uns sicher sind, dass Gold nach wie vor in einem säkularen Bullenmarkt ist, halten wir es für möglich, dass der aktuelle zyklische Bärenmarkt noch weit bis ins Jahr 2016 reichen kann. Die Aussicht eines Goldpreises von USD 950 bis USD 1.000 pro Unze droht nun immer stärker Wirklichkeit zu werden. Vor diesem Hintergrund möchten wir unseren Lesern empfehlen, ihre Verluste zu begrenzen und ihre Portfolien auf ein solch bärisches Szenario einzustellen.