Dan Norcini, Traderdana.com, 08.01.2016

Ja „gestiegen“ sind sie, die Edelmetallminentitel, aber der mittelfristige Wochenchart des HUI-Goldbugs-Indexes ist mit Sicherheit nicht sonderlich beeindruckend, wenn man bedenkt, mit welcher Fülle von Ereignissen wir seit Jahresbeginn konfrontiert worden sind.

Der Goldminenindex HUI scheint direkt über der Marke von 100 Punkten ein Tief ausgebildet zu haben, aber er muss zunächst einmal seinen ersten Widerstand im Bereich von rund 140 Punkten durchbrechen und dann über den gleitenden 50-Wochenschnitt steigen, um den Chartisten überhaupt irgendeinen Grund zu geben, richtig bullisch zu werden.

So wie die Lage derzeit aussieht, scheint es so zu sein, als habe der Index nach seinem Tief eine kleine Konsolidierung eingeleitet, während er sich nun in den oberen Bereich seines Seitwärtsmusters aufmacht. Für einen bullischen Ausbruch der Goldminentitel wäre es notwendig, dass der HUI die Marke von 150 Punkten durchbricht.

Wenn wir uns den langfristigen Monatschart des HUI anschauen, sehen wir, dass der Index den Widerstand von 2002 getestet hat. Mit anderen Worten: Der Goldminensektor notiert derzeit auf einem 14-Jahrestief!

Der Marktzusammenbruch begann 2012, wodurch ein Jahrzehnt an Zugewinnen in weniger als vier Jahren ausradiert worden ist! Ich glaube, dass künftige Anleger sehr lange und gründlich darüber nachdenken werden, bevor sie ihr wertvolles Investmentkapital wieder in Edelmetallminenaktien stecken. Vielleicht ist das ja die Art von entsetzlicher Preisentwicklung, die mehr Investmentkapital in den börsennotierten Goldfonds GLD treiben wird. Wenn man in Papiergold investieren will, dann muss man sich bei börsennotierten Goldfonds wenigstens nicht mit den unfähigen Geschäftsführern der Minenunternehmen herumschlagen.

Ich wies in der Vergangenheit immer wieder darauf hin und sage es hier noch einmal: Es gibt keine Ausreden dafür, warum die Goldminenunternehmen ihre künftige Produktion nicht abgesichert haben, als der Goldpreischart Anfang 2013 einbrach und der Goldbärenmarkt seinen Anfang nahm. Denken Sie nur an die riesigen Verluste, die hätten vermieden oder wenigstens minimiert werden können, hätte man ein solides, gut durchdachtes Absicherungsprogramm gefahren. Stattdessen haben die meisten Minenbetreiber versucht, einen brutalen Bärenmarkt auszusitzen – und zwar völlig ungeschützt gegenüber den Preisrisiken des Goldmarkts. Das ist auch der Grund, warum ich mein persönliches Investmentkapital niemals in eine dieser Minenfirmen investieren würde, außer ich habe die Gewissheit, dass dieses Minenunternehmen über eine gut informierte, erfahrene Risikoabteilung verfügt, die weiß, wie man sich gegen fallende Preise absichert. Viel Glück bei der Suche nach solchen Minenunternehmen in diesem elenden Haufen.

Der Grund warum ich auf diesem Thema so herumreite, ist, weil die Unternehmen, die mit Rohstoffen zu tun haben, begreifen müssen, dass die Preise ihrer Produkte Hochs und Tiefs erfahren. So etwas wie einen festen Preis gibt es einfach nicht. Und dazu gehört auch, dass man versteht, wie Zyklen funktionieren. Es gibt eine Zeit, wo man einen bullischen Ausblick haben sollte, und dann gibt es eine Zeit, wo der Markt bärisch ist.

Egal ob Maschinenhersteller für die Agrarwirtschaft, Exporteure, Tierfutterproduzenten, Verpackungsunternehmen, Raffinerien, Farmer usw. – alle begreifen sie, dass zu ihrem Geschäft nicht nur die Produktion, sondern überdies auch die Absicherung gegen Preisrisiken gehört. Ohne eine solche Absicherung würden sie sich unnötig und sinnlos – also meiner Meinung nach – Preisschwankungen aussetzen, die ihre Profitabilität ernsthaft beeinträchtigen können.

Und warum halten sich die Goldminenfirmen nicht daran? Warum weigern sich die Minenfirmen, genau das zu tun, was die vielen anderen verantwortungsvollen Unternehmen machen? Die Antwort ist einfach: Die meisten Minenunternehmen sind richtig gut dabei, Zeug aus dem Boden zu holen und Gründe zu präsentieren, warum ihre Produkte großartig sind. Aber sie sind wirklich schrecklich darin, zu begreifen, dass sie auch die treuhänderische Pflicht haben, ihre Profite zu schützen. Gut geleitete Unternehmen sind keine Spekulanten. Spekulanten, wie ich selbst einer bin, sind bereit, Preisrisiken zu akzeptieren, um durch Preisschwankungen Profite zu generieren. Unternehmen, die dazu da sind, ein Gut gewinnträchtig zu produzieren, müssen hingegen versuchen, ihre Risiken abzusenken. Das tut man, indem man sich profitable Preise sichert, wenn der Markt einen die Möglichkeit dazu gibt oder indem man sich mit gut entwickelten Hedges gegen nachteilige Preisentwicklungen absichert. Aber es gibt viel zu viele Minenunternehmen, die noch nicht einmal das geschafft haben. Das Ergebnis dieser idiotischen Strategie lässt sich dann unzweideutig an ihren katastrophalen Aktienpreisen ablesen.

Haben einige dieser Edelmetallminenfirmen mittlerweile dazugelernt? Vielleicht, aber da sie unter dem Druck uninformierter Aktieneigner stehen, ist es wahrscheinlicher, dass sie überhaupt nichts dazugelernt haben und bei der nächsten Runde wieder exakt dieselben Fehler begehen. Während eines Goldbullenmarkts wirken die Manager von Minenfirmen aufgrund des damit einhergehenden explodierenden Aktienpreises tatsächlich wie Genies – aber dafür braucht es dafür in Wahrheit kein großes Talent. Fakt ist, man muss überhaupt nichts dafür tun. Die Herausforderung besteht darin, dass es der Firma auch dann gut geht, wenn der Goldpreis fällt. Dafür braucht man nämlich Talent und Marktkenntnisse – etwas, das Barrick einstmals besaß, aber was dann aufgrund von Druck seitens der Anteilseigner Mitte der 2000er wieder aufgegeben wurde.

So, das soll zu diesem Thema fürs Erste reichen.

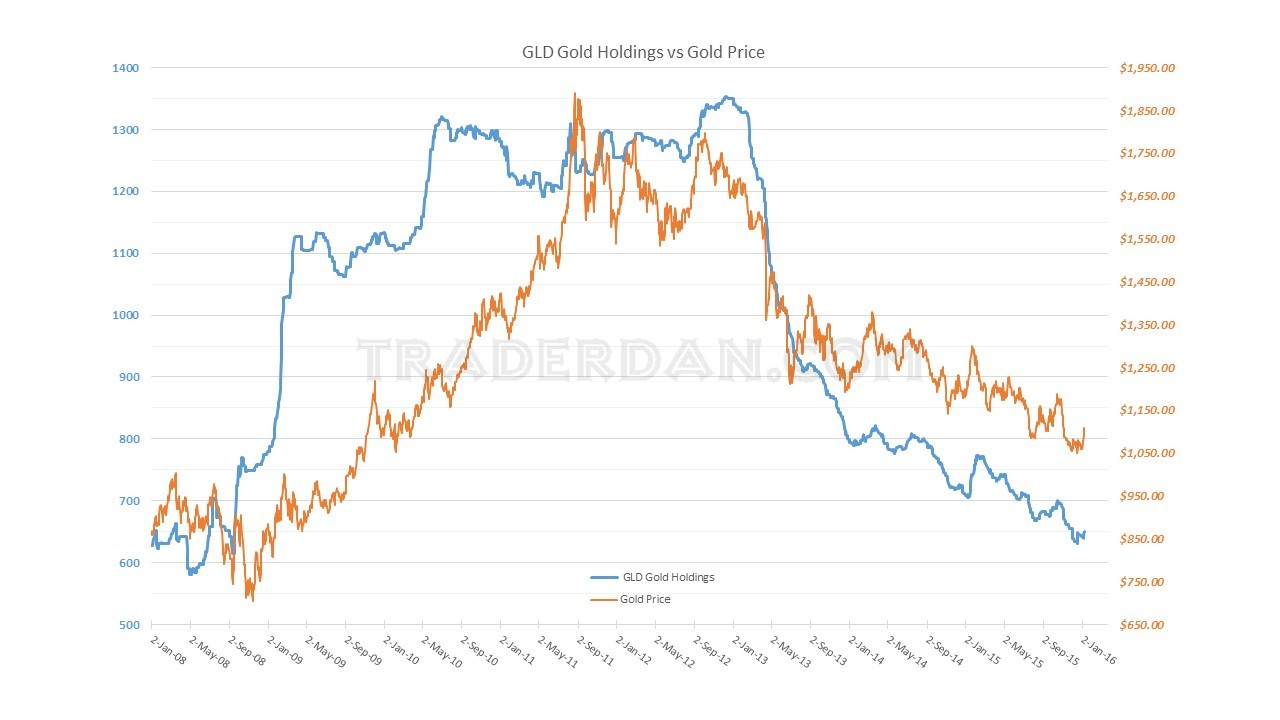

Als nächstes werden wir uns noch kurz die physischen Goldbestände des weltgrößten börsennotierten physischen Goldfonds (GLD) anschauen:

Seit Beginn dieses Jahres hat dieser ETF seine Goldbestände um 7,22 Tonnen aufgestockt. Das ist ein gutes Zeichen, wenn man bullisch bezüglich Gold ist. Es zeigt, dass es etwas Investmentnachfrage im Westen gibt, die sich in Richtung des Metalls bewegt. Das ist auch nötig, wenn Gold weiterhin steigen soll. Sollte diese Nachfrage nachlassen, wird das Metall abermals Preisrückgänge verzeichnen.

Abschließend noch einige Kommentare zu den Commitments of Traders Daten von Freitagnachmittag. Wir dürfen hier nicht vergessen, dass diese Daten nur den Handel bis letzten Dienstag erfassen. Gold ging an jenem Tag mit USD 1.078,40 pro Unze aus dem Handel. Erst am Freitag gelang es Gold, die Marke von USD 1.113 pro Unze zu erreichen, bevor es danach wieder eine Kehrtwende einleitete. Wir sprechen hier also von einem Anstieg von USD 35 pro Unze seit Dienstag.

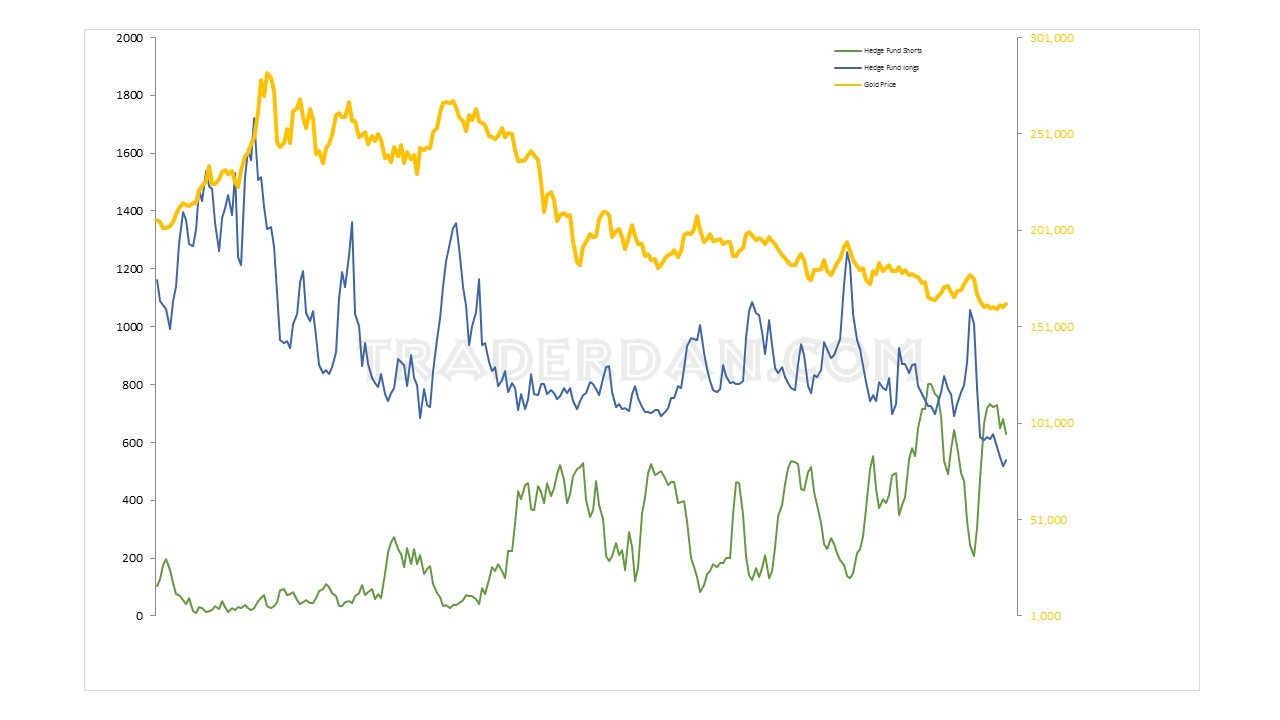

Laut der US-Börsenaufsicht CFTC haben die Hedge-Fonds 7.606 Short-Positionen in Gold glattgestellt (Futures und Optionen). Das ist ein beträchtlicher Betrag an Käufen, die, wie gerade erwähnt, aber nicht für den Preisanstieg von USD 35 pro Unze verantwortlich sind. Wir können uns also sicher sein, dass noch enorme zusätzliche Mengen an Shorts der Hedge-Fonds am Mittwoch, Donnerstag und Freitag glattgestellt wurden.

Der nachfolgende Chart zeigt die direkten Shortpositionen der Hege-Fonds und stellt diese dem Goldpreis gegenüber. Wie Sie sehen, kam es zu einem Abbau der Short-Positionen. Sie fügten unterdessen auch noch neue Long-Positionen hinzu, doch vergleicht man die Käufe mit den Short-Eindeckungen, dann wurden mehr als doppelt so viele Shorts glattgestellt, als neue Long-Positionen eingegangen. Ein Blick auf den Chart verrät uns, dass die grüne Linie nach wie vor über der blauen Linie liegt – und das heißt, dass die Hedge-Fonds mit Stand zum Dienstag immer noch Netto-Short waren. Da der Preis unterdessen aber noch einmal um USD 35 pro Unze gestiegen ist, könnte sich das bereits geändert haben.

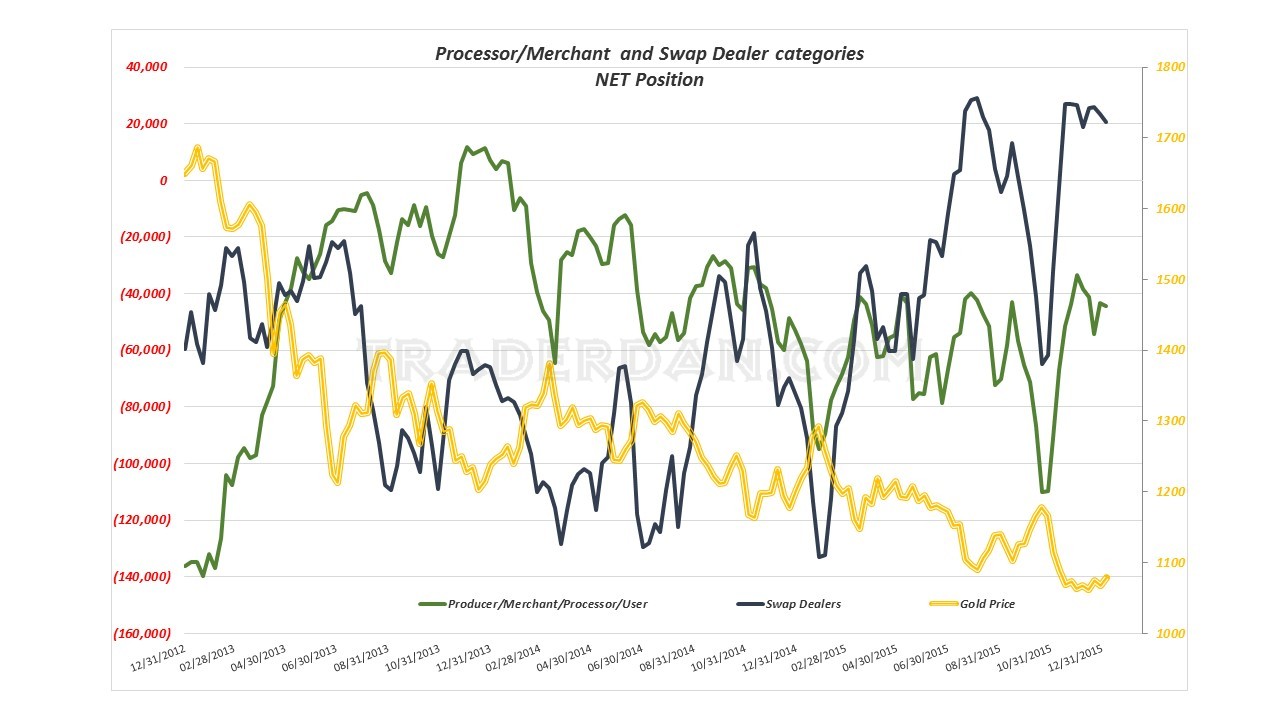

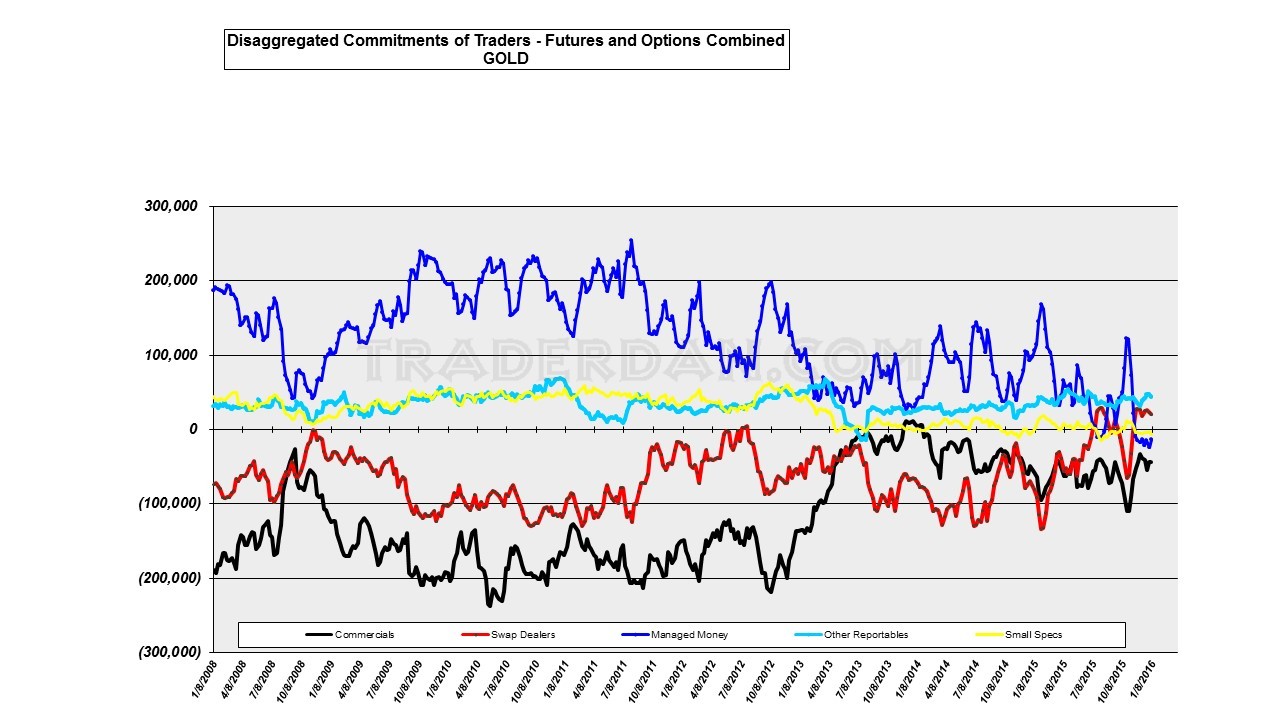

Interessant sind auch die Positionierungen der Swap Dealer und der Commercials:

Und abschließend können wir uns noch einmal anschauen, wie das Glattstellen der Shorts und die Absenkung der Netto-Short-Positionen bei den Hedge-Fonds (Short-Covering) den Goldpreis in die Höhe treibt.

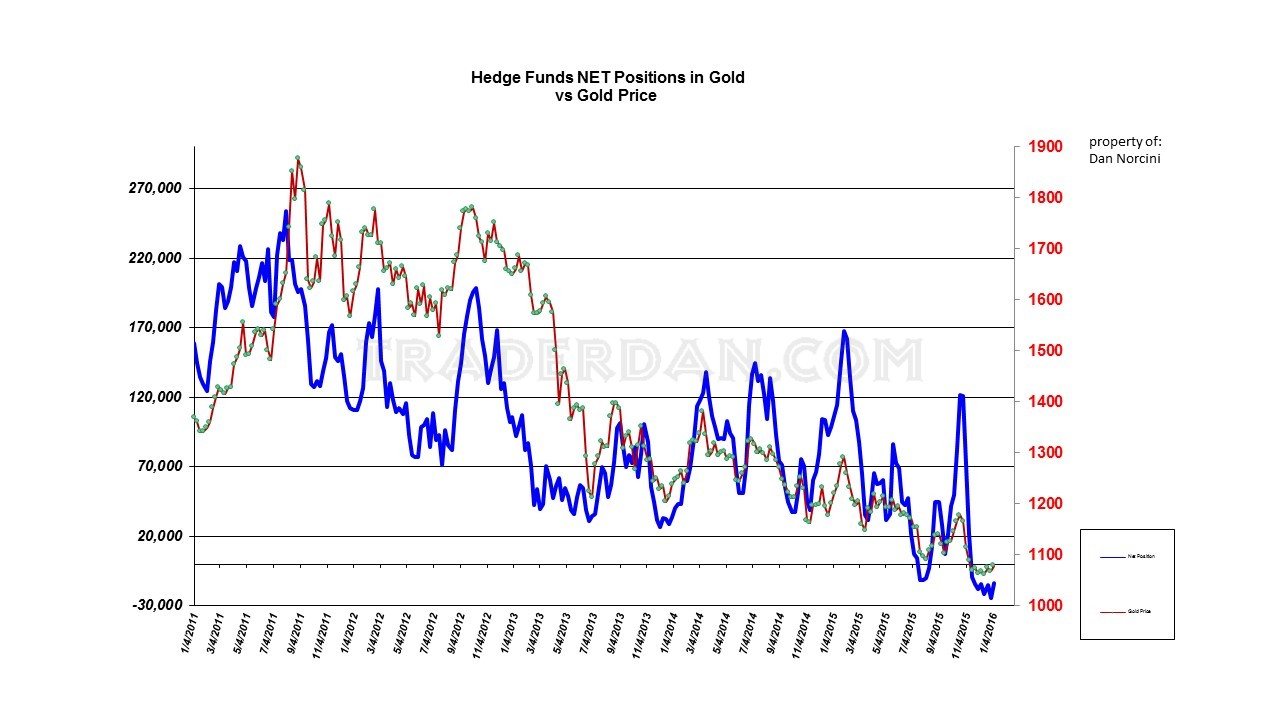

Die Gruppe der Spekulanten war am Dienstag immer noch netto-short. Es dürfte kein Zweifel daran bestehen, die die meisten dieser Marktteilnehmer jetzt ebenfalls verschwunden sind.

Schauen wir uns als nächstes kurz den Tageschart für Gold an. Gold hatte einen schönen Start ins neue Jahr. Interessant ist, dass genau so auch 2015 begann – das Metall legte bis Mitte Januar 2015 eine Rally von rund USD 120 pro Unze hin und brach daraufhin ein und sank in der Folge auf neue Tiefs.

Solange der finanzielle Stress und das Chaos an den Märkten weiter anhalten – vornehmlich in China –, wird der Goldpreis auch weiterhin gestützt werden. Sobald der Markt das Gefühl bekommt, dass das Schlimmste diesbezüglich vorbei ist, wird Gold wieder im Preis zurückgehen. Die Frage ist, wann das der Fall sein wird. Ich wünschte, ich wüsste es. Die Wahrheit ist, dass das niemand von uns sagen kann. Wir müssen uns einfach anschauen, wie sich die Dinge entwickeln.

Ich möchte an dieser Stelle auch noch einmal darauf hinweisen, dass die starken US-Arbeitsmarktdaten direkt nach Veröffentlichung dafür sorgten, dass Gold unter starken Abverkaufsdruck geriet und weit unter USD 1.100 pro Unze fiel.

Hier ist ein 15-Minuten-Chart der den jähen Preisrückgang zeigt, der Gold innerhalb von wenigen Minuten nach Veröffentlichung der US-Arbeitsmarktdaten auf USD 1.091 pro Unze drückte. Die Goldbullen sollten sich das ganz genau anschauen, denn es ist ein Vorgeschmack auf das, was Gold widerfahren wird, sollte der Markt zu der Auffassung gelangen, dass das Schlimmste am chinesischen Aktienmarkt und bei den Schwellenmärkten vorbei ist. Dann wird es Gold erwischen, und zwar richtig. Das sollte man im Hinterkopf behalten.

Der Grund dafür ist einfach: Die positiven US-Arbeitsmarktdaten haben eine Menge Leute überrascht, da die meisten zwar mit guten Daten gerechnet haben, aber lediglich von einem Anstieg von rund 210.000 Stellen ausgingen. Stattdessen wurden satte 292.000 vermeldet. Und als wäre das nicht genug, wurden die November-Daten auch auf 252.000 nach oben korrigiert und die von Oktober auf 307.000. Das alleine hätte bereits ausreichen können, um die Spekulationen zusätzlicher Zinserhöhungen durch die Fed erneut anzuheizen, was den US-Dollar weiter in die Höhe und Gold dementsprechend nach unten getrieben hätte.

Der Markt machte nach dieser drastischen Verkaufsreaktion bei Gold und einem großen Schwung beim US-Dollar stattdessen aber etwas Anderes: Er konzentrierte sich wieder auf die möglichen neuen schlechten Meldungen aus China, die übers Wochenende hereinkommen könnten, und darauf, dass die US-Daten zum den Einkommen keinen Aufwärtsdruck bei den Gehältern zeigten. Dadurch kam es wieder zu Geboten bei den sicheren Häfen (Risiko-Aversion), während sich der Yen gemeinsam mit Gold und Anleihen von seinen Verlusten erholte.

Ich erwähne das nur, damit die Leser einen kühlen Kopf bewahren und sich nicht vom üblichen Bla-Bla einlullen lassen, das jetzt wieder seitens der Goldkultgemeinde zu vernehmen sein wird. Gold verhält sich genau so, wie es sich in Zeiten von finanziellen Stress, Chaos und Unsicherheit verhalten sollte. Wenn diese Situation wieder nachlässt, wird Gold auch wieder sinken, da die Ängste und Sorgen wieder abnehmen. Gute Trader verstehen das und sind daher wachsam im Hinblick auf Hinweise der Stabilität oder zurückgehende Sorgen der Anleger.

Mit anderen Worten: Gold ist eine Versicherung – vergessen Sie das nicht. Bleiben Sie objektiv und realistisch. Lassen Sie den verrückten Goldkult einfach rumspinnen.