Jordan Roy-Byrne, The Daily Gold, 11.01.2013

Die unten stehende Analyse ist Teil eines Updates, das gestern unseren Abonnenten zuging. Es ist unser Ausblick für Gold, Silber und die Edelmetallminenaktien. Wenn wir Prognosen abgeben und Ausblicke veröffentlichen, müssen wir zunächst eine Vielzahl von Dingen analysieren.

Gewöhnlich fangen wir damit an, uns die Makrosituation anzuschauen, und das tun wir, indem wir die Beziehungen zwischen den Märkten analysieren. Wie ist der Trend der einzelnen Märkte? Welche Märkte hinken hinterher? Wo gibt es Divergenzen?

Zu Beginn des Jahres 2013 hat es im Hinblick auf die Edelmetalle eine wichtige Veränderung gegeben, die nur von den wenigsten Analysten aufgegriffen wurde. Der letzte Teil unserer Analyse baut auf dieser Entdeckung auf. Gemeint ist, dass sich der gesamte Edelmetallkomplex vom allgemeinen Aktienmarkt abgekoppelt hat. Das ist eine bedeutende Entwicklung, die vor rund 17 Monaten ihren Anfang nahm. Hätte sich der Edelmetallkomplex nur drei oder sechs Monate von der Entwicklung des allgemeinen Aktienmarkts abgekoppelt, wäre dies nicht von Bedeutung gewesen.

Seit der Eurokrise im Sommer 2011 hat der Aktienmarkt eine Rally von fast 30% hinlegen können und erreichte ein 5-Jahreshoch. Und auch Gold und die Goldminenaktien notierten während der Eurokrise auf Allzeithochs. Der GPX, ein Index für die Edelmetallpreise, notierte auf einem Allzeithoch. Seitdem sind die Goldminenaktien um über 30% zurückgegangen. Im Folgenden finden Sie Charts, die diese Abkopplung veranschaulichen. Über kurze Zeiträume hinweg ist das nicht sonderlich augenfällig, doch schaut man sich längere Perioden an, wird es deutlich:

Dieses Auseinandergehen bedeutet, dass Gold und Silber keine impulsive und anhaltende Bullenmarkt-Bewegung hinlegen werden, solange der allgemeine Aktienmarkt steigt. Der Aktienmarkt hatte mit Widerständen zu kämpfen und hat nun eine moderate zyklische Bärenbewegung eingeleitet.

Und obwohl es kurzfristig durchaus sein könnte, dass die Edelmetalle ein höheres Tief bestätigen, hängt der Erfolg des gesamten Edelmetallsektors in 2013 davon ab, wie sich die konventionellen Aktien schlagen werden. Aber was könnte dazu führen, dass der allgemeine Aktienmarkt ins Straucheln gerät?

Und genau hier kommen die Fundamentaldaten ins Spiel. Aktuell ist es so, dass sich das Kapital aus den Anleihen in Richtung Aktien bewegt. Der Konsens unter den konventionellen Anlegern und Analysten ist, dass es in 2013 weiterhin Wirtschaftswachstum geben wird und es zu leichten, aber keineswegs bedrohlichen, Inflationssteigerungen kommen könnte.

Doch wenn die Zinsen steigen, würde die Schuldenlast dramatisch in die Höhe schnellen, da es gegenwärtig zwar enorme Schuldenberge gibt, aber die Kreditkosten dafür auch niedrig sind. Würden die Finanzierungskosten von USD 15 Billionen an Schulden von aktuell 2% auf 3% steigen, entspräche dies zusätzlichen Zinskosten von USD 150 Milliarden pro Jahr.

Mit anderen Worten: Es darf überhaupt nicht zugelassen werden, dass die Zinsen bedeutend steigen. An irgendeinem Punkt würden die steigenden Zinssätze positiv für Edelmetalle und negativ für den Aktienmarkt sein. Und sollte es dann nicht gelingen, die Zinssätze wieder unter Kontrolle zu bekommen und nach unten zu treiben, wäre dies noch positiver für Edelmetalle und noch negativer für konventionelle Vermögenswerte wie Anleihen und Aktien.

Es ist wichtig, hier noch einmal darauf hinzuweisen, dass die Wirtschaft und der Aktienmarkt kaum über Spielräume verfügen, Fehlschläge wegzustecken. Die US-Wirtschaft konnte in den letzten Quartalen statistisch gesehen zwar etwas zulegen und bekommt darüber hinaus auch etwas Hilfe von den Schwellenmärkten, aber im Grunde trottet sie (ähnlich einem Kamel in der Wüste) nur vor sich hin, da sie mit den massiven Haushaltsdefiziten und der Schuldenmonetisierung zu kämpfen hat.

Gleichzeitig notiert der Aktienmarkt (S&P 500) zurzeit aber auf einem 5-Jahreshoch und befindet sich sehr nahe einer bedeutenden Widerstandsmarke. Wie dem auch sei, klar ist, dass die Abkopplung auch künftig weiter anhalten wird. Sie müssen entscheiden, ob und wann die Märkte eine Trendwende einleiten werden.

Wenn wir uns nun wieder dem technischen Ausblick zuwenden, stellen wir fest, dass Gold immer noch in einer Konsolidierung gefangen ist. Und obschon das Momentum für einen steigenden Goldpreis spricht, ist es unwahrscheinlich, dass das gelbe Metall kurzfristig ausbrechen wird, was mit den starken Widerständen zwischen USD 1.750 und USD 1.800 pro Unze zu tun hat.

Sollte Gold in der Lage sein, sich ein wenig zu stabilisieren, stehen die Chancen gut, dass es in den kommenden Monaten erneut in den Bereich von USD 1.750 bis USD 1.800 pro Unze steigen wird. Wenn es zu einem bullischen Szenario mit einem maßgeblichen neuen Auslöser kommt, können Sie davon ausgehen, dass Gold im dritten Quartal dieses Jahres die Marke von USD 1.800 pro Unze knackt.

Das würde dann bedeutend, dass Gold für seine Konsolidierung 24 Monate gebraucht hätte – was die längte Konsolidierung überhaupt sein würde. Umso länger eine Konsolidierung anhält, desto explosiver fällt der daraufhin folgende Ausbruch aus. Ein Ausbruch in der zweiten Hälfte des Jahres 2013 – das Momentum steigt ja bereits – würde für 2014 sehr viel Gutes verheißen.

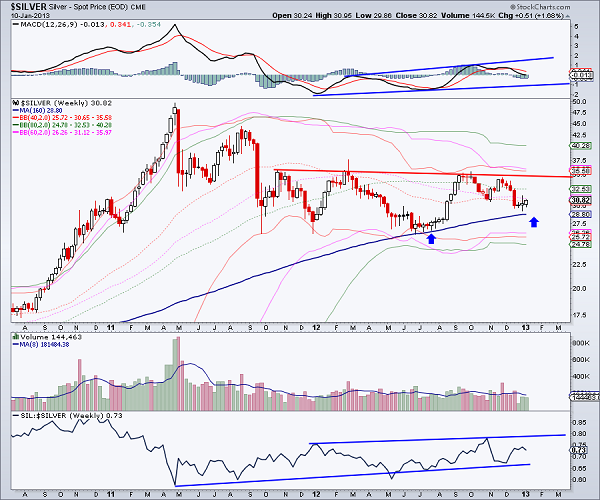

Silber befindet sich in einer wesentlich größeren und viel langsameren Konsolidierung als Gold. Es wird bei Silber länger dauern, bis diese Entwicklung abgeschlossen ist, aber am Ende wird das Momentum dafür auch stärker ausfallen als bei Gold.

Das erste Aufwärtsziel bei Silber liegt unzweideutig bei USD 35 pro Unze. Wenn wir hier einmal zu Grunde legen, dass Gold den Preisbereich von USD 1.800 bis USD 1.900 pro Unze durchbricht, dürfte Silber die Marke von USD 35 pro Unze durchbrechen und wenigsten den Preis von USD 44 pro Unze –sein Hoch vom August 2011 – testen. Es ist sehr ermutigend, zu sehen, dass die Silberminenaktien Silber zurzeit ausstechen (siehe unterste Reihe des Charts).

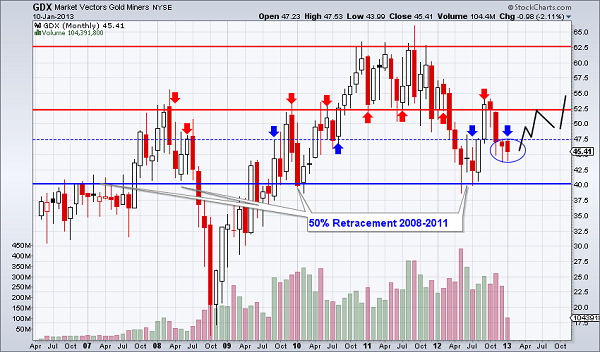

Im Hinblick auf die Goldminenaktien lieben wir die Klarheit, die wir durch den Monats-Candle-Chart erhalten. Auf diesem Chart ist deutlich zu erkennen, wo die entscheidenden Preisniveaus liegen. Die Stärke der bei USD 40 verlaufenden Stützungslinie ist, wie unschwer zu sehen ist, erheblich. Darüber hinaus stellen wir fest, dass – obwohl der Markt recht schwach gewesen ist – sich der Kurs in den letzten drei Monaten über der Marke von USD 45 halten konnte.

Sollte der GDX in der Lage sein, sich im Januar bei oder über der Marke von USD 46 zu halten, dürfte ein Zwischentief komplettiert worden sein. In diesem Fall würden wir davon ausgehen, dass der GDX USD 52 testet – eine extrem wichtige Marke. Wir hatten ja in unseren jüngsten Updates bereits darüber geschrieben, dass der Preisbereich zwischen USD 52 und USD 55 das Einzige ist, was einem impulsiven Ausbruch, der über mehrere Jahre hinweg anhalten könnte, noch im Weg steht.

Kurzfristig gesehen scheint es so zu sein, dass die Goldminenaktien weitere runde Tiefs ausbilden werden. Das sind sich langsam entwickelnde Tiefs, die ihre Zeit brauchen. Zur selben Zeit sieht die Performance bei Gold und Silber ermutigender aus. Ganz allgemein gesprochen gehen wir davon aus, dass die Edelmetalle gut ins Jahr starten werden und sich Ende dieses Jahres sogar sehr gut entwickeln könnten.

Obwohl es sich bei den jetzigen Kursen um das Tief des Jahres 2013 handeln könnte, sollte man sich darüber im Klaren sein, dass es noch einige Monate dauern könnte, bis die Edelmetalle ihren nächsten Ausbruch einleiten. Die konventionellen Investments sind immer noch in Fahrt, und es dürfte einige Zeit dauern, bis sich das wieder ändert.

Die schlechte Nachricht ist, dass Sie sich weiterhin in Geduld üben müssen. Die gute Nachricht ist, dass uns die explosivste Rally seit 2005 bevorstehen dürfte und Sie jetzt noch jede Menge Zeit haben, um zu versuchen, die Edelmetallminenaktien zu identifizieren, die beim nächsten zyklischen Bullen-Aufwärtsschub die großen Gewinner sein werden.