Die Chancen, den Euro zu retten, stehen praktisch bei null. Frankreich, Spanien, Italien und viele andere Länder sind wirtschaftlich am Ende. Die Deindustrialisierung dieser Länder schreitet rasend schnell voran und die notwendigen Reformen zur Stabilisierung des Euroraums sind praktisch unmöglich. Südeuropa müsste seine Arbeitskosten um 20% senken und 40% der Staatsbediensteten entlassen, und sein Kapitalertrag müsste über dem von Deutschland und Osteuropa liegen – das ist Märchenstunde!

Charles Gave, GKResearch, 10.02.2013

Oberflächlich betrachtet könnte man meinen, dass die Eurokrise abgeklungen ist. Seit Sommer haben die Märkte eine Rally hingelegt und, wenn ich mir mal ein Zitat von Herbert Hoover ausborgen darf, „der wirtschaftliche Erfolg steht unmittelbar bevor“.

Doch der Außeneindruck Europas ist wie ein Potemkinsches Dorf. Hinter den blitzblank polierten Fassaden befindet sich Südeuropa in einer Todesspirale. Jeder, der glaubt, dass die Europäische Währungsunion stärker aus der Krise hervorgegangen ist als je zuvor, ist der gerissensten PR-Kampagne aller Zeiten aufgesessen …

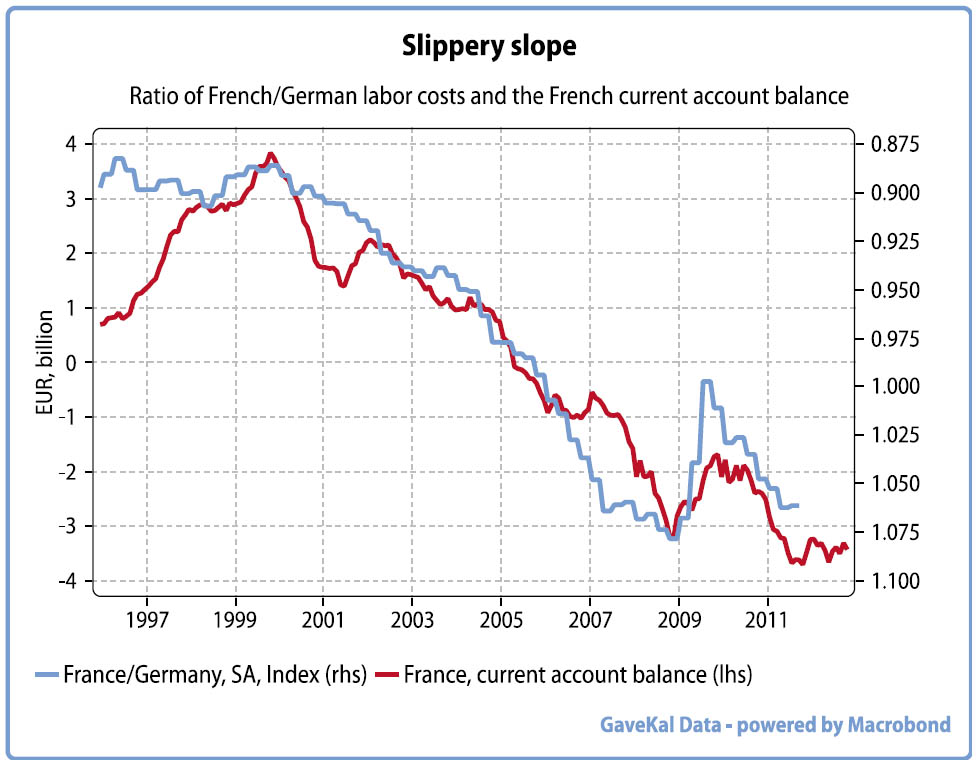

Um es mit aller Deutlichkeit zu sagen: Das hat der Euro angerichtet; diese Vernichtung der nichtdeutschen Industriebasis fand unter Mithilfe der europäischen Technokraten statt. Beispielsweise haben sie ja noch nicht einmal bemerkt, dass Frankreich, die zweitgrößte Wirtschaft des Euroraums, überhaupt nicht mehr wettbewerbsfähig ist.

Und gehen wir noch einen Schritt weiter: Laut den offiziellen BSP-Statistiken hat sich die französische Wirtschaft seit Beginn des Euro-Experiments genauso gut entwickelt wie die deutsche Wirtschaft:

Nehmen wir jedoch die Industrieproduktionsindizes beider Länder (rote Linie), dann hat sich die französische Wirtschaft 20% schlechter entwickelt als die deutsche.

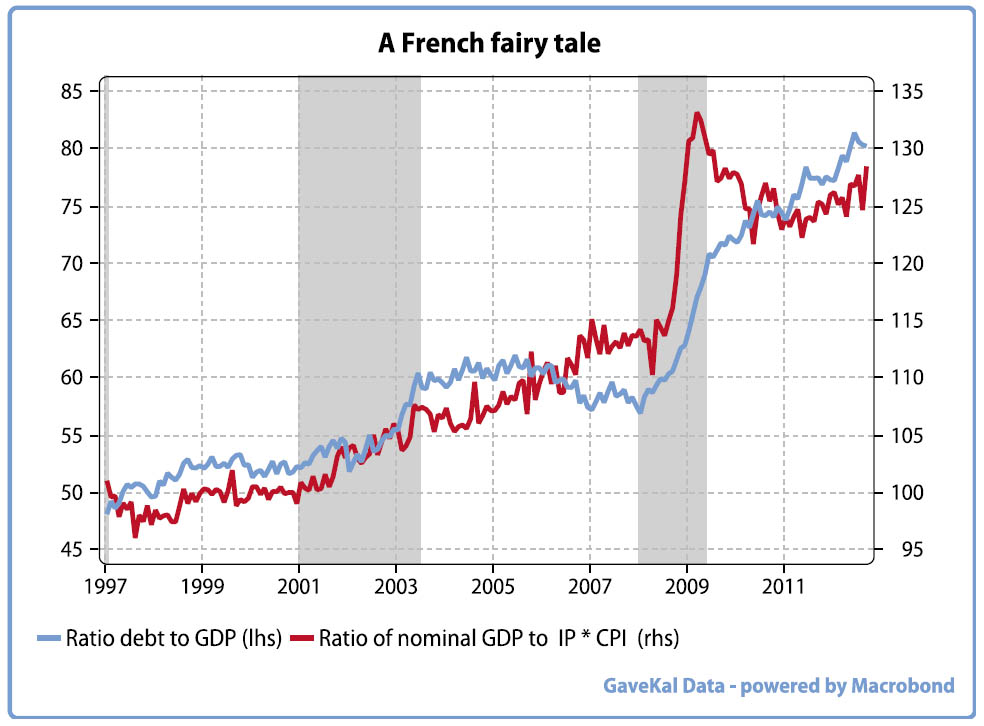

Der Rückgang der Industriekapazität in Frankreich, Italien und Spanien fand im Privatsektor statt. Die Schlussfolgerung aus all dem ist natürlich, dass der Anteil des Privatsektors an der Gesamtwirtschaft in Italien und Frankreich zurückgegangen sein muss, während er in Deutschland zulegen konnte. Um diesen Niedergang des Privatsektors zu kompensieren, muss – nach guter alter keynesianischer Logik – der Staatssektor natürlich ausgeweitet werden.

Die rote Linie im nachfolgenden Chart bildet die Wirklichkeit ab; die blaue Linie ist das Märchen der Keynesianer. Die französische Verschuldung ist durch die Decke geschossen, um die Anstiege bei den Staatsausgaben (prozentualer Anteil am BSP) zu finanzieren.

In Griechenland, Spanien, Italien, Portugal usw. fand selbstverständlich genau dasselbe statt: Der Zusammenbruch des Privatsektors wurde durch staatliche Ausgaben kompensiert, die eine noch stärkere Neuverschuldung zur Folge hatten.

Und, wo führt all das hin? Nun ja, wir haben jetzt zahlreiche Länder, die schnell deindustrialisiert werden und unterdessen Unmengen an „risikolosen Vermögenswerten“ ausgeben, um die Tatsache zu verschleiern, dass sie sich in einer sehr schweren Depression befinden.

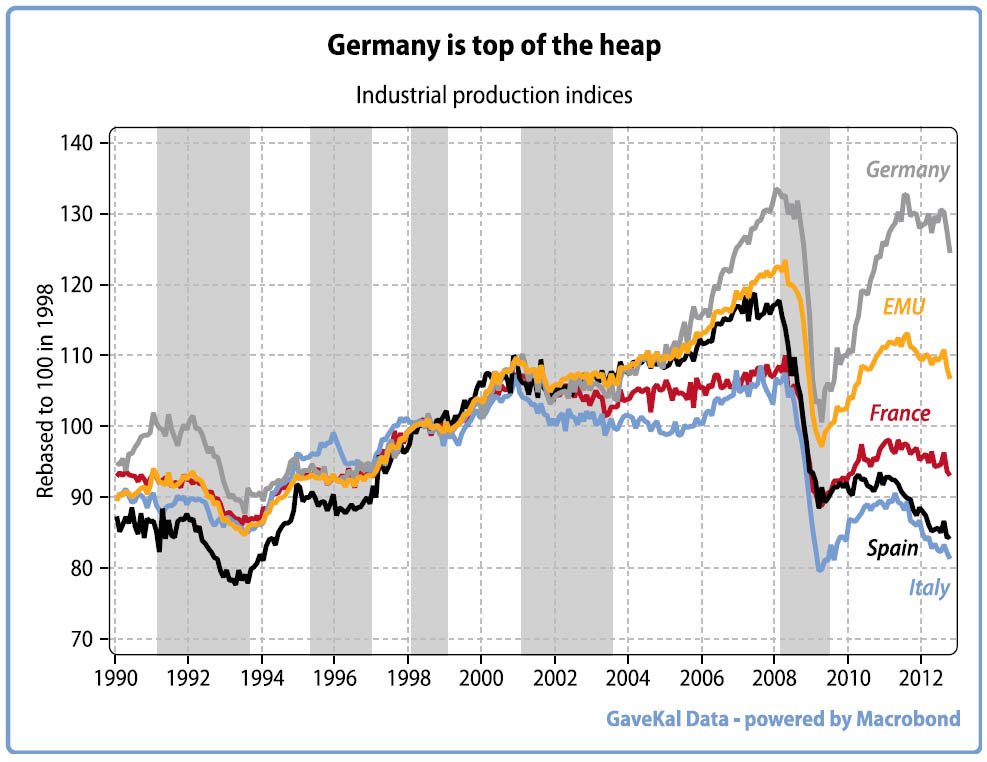

Besonders deutlich wird dies anhand des nachfolgenden Charts. Die Industrieproduktion der Eurozone tritt seit 1998 auf der Stelle. Die Industrieproduktion Deutschlands ist um 30% gestiegen, während die von Frankreich um 10% und die von Italien und Spanien jeweils um 20% zurückgegangen ist.

Wenn es jemals ein Nullsummenspiel gegeben hat, dann ist es das. Deutschland ist der Hauptgewinner, während die anderen drei Wirtschaften die absoluten Verlierer sind. Anstatt dass die Eurozone dazu führt, dass sich die Wirtschaften Europas einander angeleichen, hat das Europrojekt enorme Divergenzen geschaffen, wo die Starken immer stärker und die Schwachen immer schwächer werden.

Um diese Trends umzukehren, wären radikale Veränderungen notwendig. Und wir sprechen hier nicht davon, dass irgendein Land das Renteneintrittsalter um ein Jahr erhöht oder sein Kündigungsrecht marginal verändert – wir sprechen davon, dass die aufgeblähten Staaten zwischen 20% und 40% ihrer Staatsbediensteten feuern müssten und die Staatsquote einbrechen müsste. Die Arbeitskosten müssten gegenüber Deutschland mindestens um 20% fallen. Der Kapitalertrag Südeuropas müsste nicht nur über die Rendite in Deutschland steigen, sondern auch über die Osteuropas. Die Chancen, dass derlei Reformen stattfinden, liegen bei null.

Und das bedeutet, dass das logische Ende des Euro-Experiments darin besteht, dass sich alle europäischen Fabriken in Deutschland oder ihre Büros in Osteuropa befinden, während in Südeuropa davon nichts mehr anzutreffen ist, da die Kosten zu hoch sind und praktisch unter jedem denkbaren Szenario auch zu hoch bleiben würden.

Dieser Weg ist bereits vor langer Zeit eingeschlagen worden, und davon war ich auch absolut überzeugt, als ich im Jahr 2000 schrieb, dass der Euro zu „zu vielen Eigenheimen in Spanien, zu vielen Staatsbediensteten in Frankreich und zu vielen Fabriken in Deutschland“ führen wird.

Die trostlose Wahrheit ist, dass es nicht möglich ist, zwischen Ländern mit unterschiedlichen Wachstumsraten, Sozialsystemen und politischen Modalitäten eine Wechselkursbindung zu haben. Diese Realität ist unumstößlich; nichts kann daran etwas ändern.

Schlussfolgerung

Die Europäische Zentralbank hat vorerst ausreichend Geld in die Märkte gepumpt, um die Kreditkosten zu senken und für einen Anstieg der Aktienpreise zu sorgen. (Unglücklicherweise steigt dadurch auch der Euro, was die Exporte in Gefahr bringt).

Damit kauft man sich Zeit – aber diese Maßnahmen sind nicht ausreichend, um die strukturellen Probleme zu lösen, die durch den Euro geschaffen wurden. Der Privatsektor in Südeuropa ist verkümmert, während die Staatsausgaben und die Schulden explodiert sind.

Wenn Frankreich, Italien und Spanien gemeinsam in eine Schulden-Deflations- bzw. Schuldenfalle eintreten, wird die Krise viel zu groß sein, als dass sie von Deutschland gemeistert werden könnte. Und sollte das noch vor der im September dieses Jahres stattfindenden Bundestagswahl passieren, könnte es sein, dass die europäische Politkrise wieder mit voller Wucht ausbricht.

Fallen Sie nicht auf die Potemkinsche Fassade des Euros herein! Ich würde keine festverzinslichen Papiere irgendeines Eurolands halten, speziell angesichts der aktuellen Stärke des Euros. Nur Aktien in den freiesten Teilen der Wirtschaft sollten überhaupt in Erwägung gezogen werden.