Das Schneeballsystem bereitet sich gerade auf seine Explosion vor

Bud Conrad, Casey Research, 08.03.2013

Ich bin der Auffassung, dass der 70-jährige Schulden-Superzyklus ein Ende finden wird.

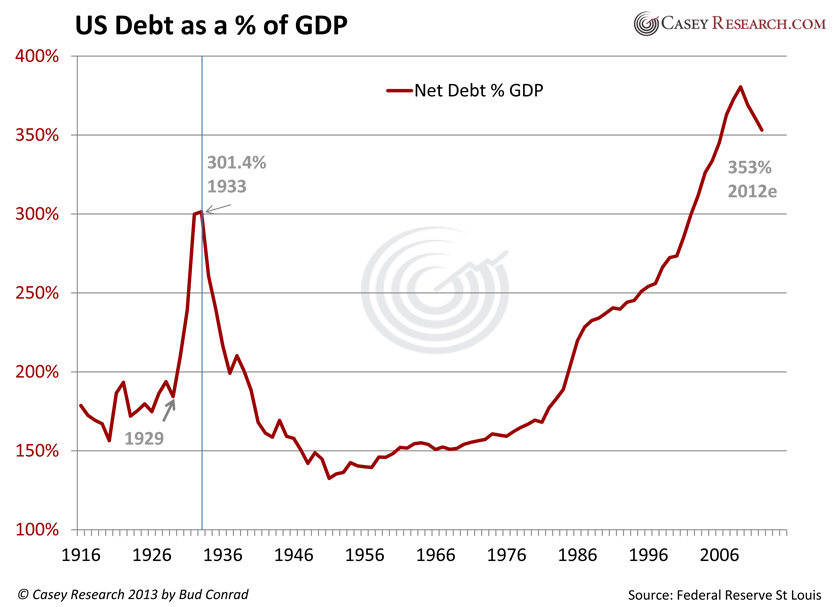

Um die aktuelle Finanzlage in Perspektive zu setzen, finden Sie im Folgenden das langfristige Schulden/BIP-Verhältnis der USA, das zu Beginn der aktuellen Krise sein Rekordhoch erreichte. 2009 fand ein dramatischer Wandel statt, der höchstens noch mit der Großen Depression vergleichbar wäre.

Das höchste Schulden/BIP-Verhältnis, das in den USA vor 2009 verzeichnet wurde, war 301%. Das war 1933 auf dem Höhepunkt der Großen Depression, als das Bruttoinlandsprodukt zusammenbrach, während die Schuldenstände auf hohen Niveaus lagen. Das Schulden/BIP-Verhältnis erreichte 2009 abermals ein untragbar hohes Niveau, und das trotz niedriger Zinssätze.

Schwache Kreditnehmer erhielten Kredite, um sich ihre Eigenheime zu finanzieren, und sie glaubten, die Immobilienpreise würden auf immer und ewig steigen. Was anhand der oben stehenden Grafik deutlich werden soll, ist, dass sich dieser Abschwung von allen anderen Rezessionen seit dem Zweiten Weltkrieg unterscheidet.

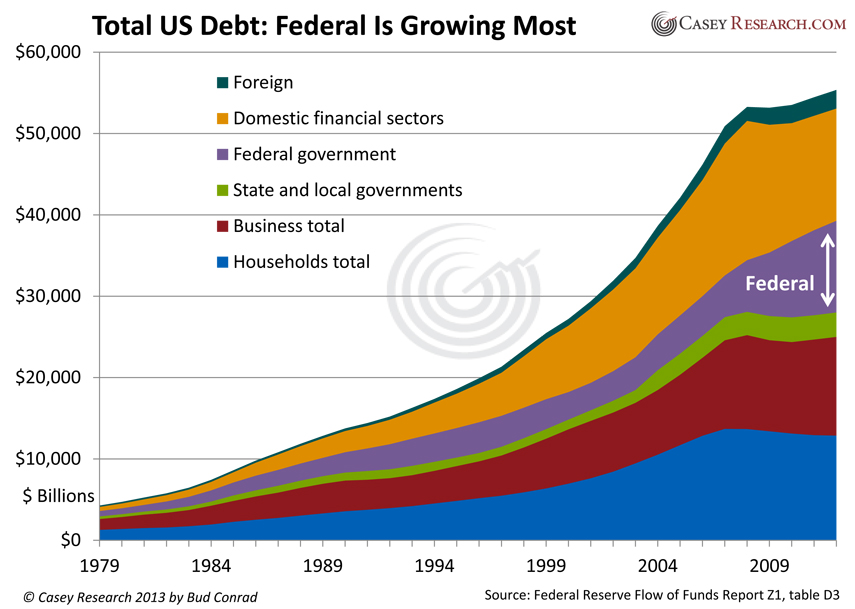

Zur US-Gesamtverschuldung gehören die Schulden der Bundesregierung, der einzelnen Bundesstaaten, der Haushalte, der Unternehmen, der Finanzinstitutionen und die Schulden gegenüber Ausländern. Wie sich die oben stehenden Schulden im Einzelnen zusammensetzen, sehen Sie in der nächsten Grafik. Hier können Sie sehen, welche Arten von Schulden sich stabilisieren und welche untragbare Niveaus erreichen.

Das bedeutendste Problem ist, dass die Bundesregierung mittels riesiger Haushaltsdefizite in der Wirtschaft interveniert hat, um die Abschwächung des Privatsektors zu bekämpfen. Wie aus der nachfolgenden Grafik hervorgeht, ist die Kreditaufnahme des Privatsektors nicht gewachsen, während die Defizite der Bundesregierung auf beispiellose Niveaus aufgebläht worden sind. Im Grunde ist die gesamte Wirtschaftserholung auf Staatsschulden aufgebaut worden.

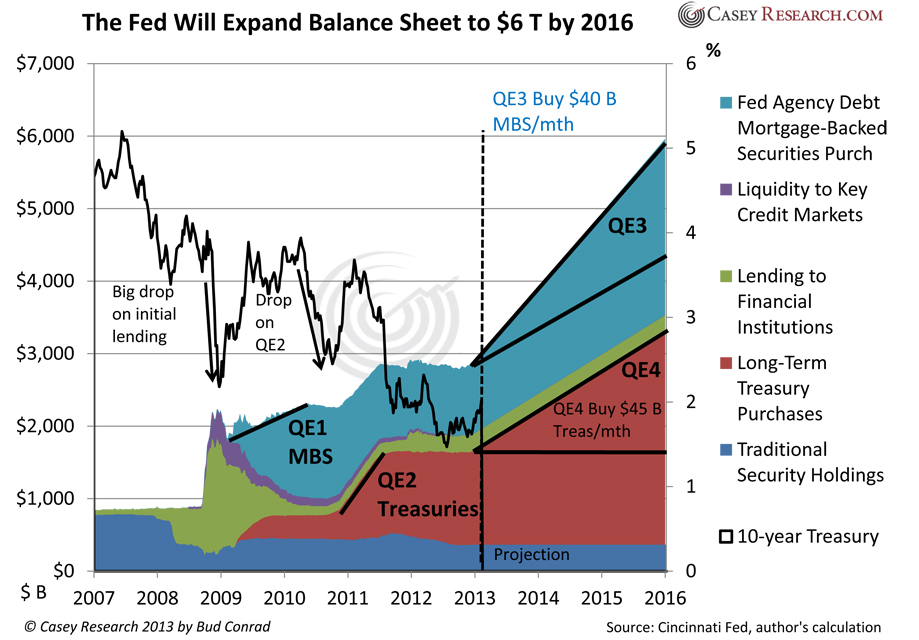

Die treibende Kraft dieser extremen Ausweitung von Staatsschulden – die ich „Anleiheblase“ nenne – ist die Geldflutung durch die US-Notenbank, mit der die Zinsen auf 0% getrieben worden sind. Die nächste Grafik zeigt, was passieren wird, sollte die Bilanz der Federal Reserve durch monatliche Aufkäufe von hypothekarisch besicherten Wertpapieren (MBSs) in Höhe von USD 40 Milliarden und US-Staatsanleihen in Höhe von USD 45 Milliarden bis 2016 weiter aufgebläht werden:

Ich gehe davon aus, dass die Maßnahmen der US-Notenbank – die seit 2008 zur Bekämpfung der Kreditkrise vier Lockerungsprogramme aufgelegt hat – der Grund für die unglaublich niedrigen Zinssätze (also die Anleiheblase) sind. Dadurch dass die US-Notenbank so viele Kreditwerte aufkauft, treibt sie die Anleihepreise in die Höhe und die Zinssätze viel tiefer, als dies normalerweise der Fall wäre.

Die schwarze Linie im vorstehenden Chart zeigt die Zinsentwicklung für 10-jährige US-Staatsanleihen. Es ist unschwer zu erkennen, dass die Zinsen jedes Mal zurückgehen, wenn die Fed-Bilanz bedeutend ausgeweitet wird. Die Vermögensblasen im Aktien- und Immobilienmarkt sind eine direkte Folge der Geldschaffung der US-Notenbank.

Das Wachstum bei den Fed-Aufkäufen wird aller Vorausschau nach weiter anhalten, damit die niedrigen Zinssätze der Anleiheblase nicht zusammenbrechen, aber die Auswirkungen der Wirtschaftsbelebungsmaßnahmen werden mit jeder weiteren Geldinjektion schwächer.

Eines Tages wird die Fed ein neues Lockerungsprogramm verkünden, das dafür sorgen wird, dass die Zinssätze aufgrund von Inflationsängsten steigen werden, anstatt zu fallen, so es von der Fed geplant wurde. Und das ist dann auch der Punkt, an dem wir wissen, dass sich die Macht der Fed, die Märkte zu manipulieren, in Rauch aufgelöst hat.

Wie stark können die Zinssätze noch fallen?

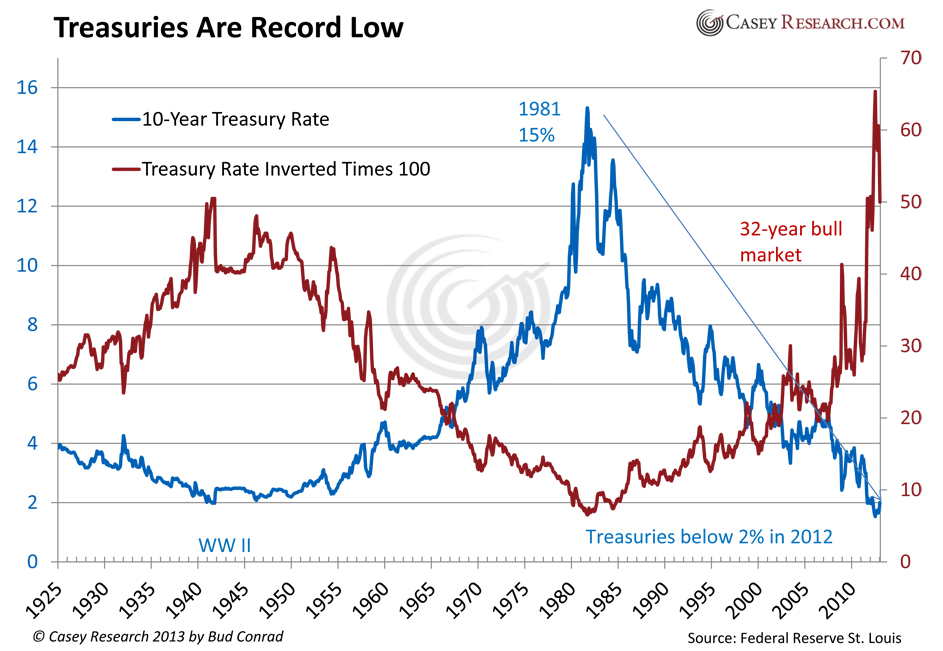

Der unten stehende Chart weist die Zinsentwicklung für 10-jährige US-Staatsanleihen aus. Aktuell liegt der Zinssatz bei 2% und ist damit so tief wie noch nie, von einem kurzzeitigen Abtauchen auf 1,5% einmal abgesehen. Das ist das niedrigste Zinsniveau der letzten 240 Jahre. Und all das findet statt, obwohl die jährlichen Haushaltsdefizite der US-Regierung bei USD 1 Billion liegen und für die nächsten Jahre keine Besserung in Sicht ist. Wir haben jetzt das Zinstief eines 32-jährigen Anleihebullenmarkts erreicht.

Um ein Gefühl dafür zu bekommen, wie extrem das aktuelle Zinsniveau ist habe ich noch eine weitere, eine rote Linie hinzugefügt (100/Zinssatz). Diese Linie steigt wenn die Zinssätze fallen und man kann die Blasen niedriger Zinssätze so leichter erkennen. Aktuell ist die rote Linie auf einem Allzeithoch.

Das Entscheidende ist, dass diese extrem niedrigen Zinssätze historisch gesehen beispiellos sind, selbst wenn wir bis zur Großen Depression zurückblicken. Sollten die Zinssätze wieder anziehen, hätten sie also jede Menge Luft nach oben.

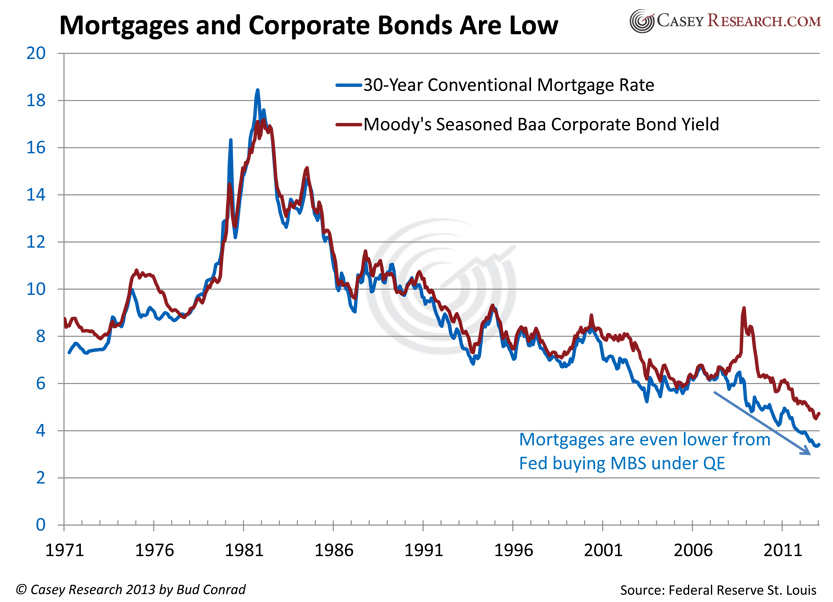

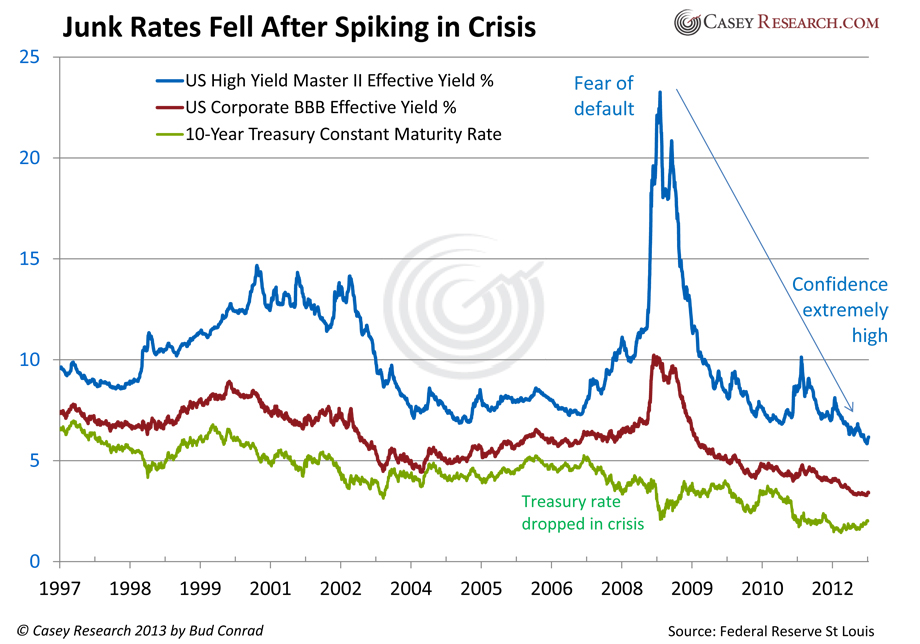

Die durch die US-Notenbank erzeugten niedrigen Zinssätze springen auch auf zahlreiche andere Märkte über, wie aus den folgenden Charts hervorgeht. Die Grafiken müssen nicht großartig kommentiert werden, außer dass sie allesamt bestätigen, dass zahlreiche Märkte zurzeit auf Tiefs notieren, die seit Jahrzehnten nicht mehr beobachtet werden konnten.

Während der Kreditkrise waren Ramschanleihen die Papiere, die sich am schlechtesten entwickelten, da die Anleger befürchteten, sie würden ihre Gelder im Falle eines Zahlungsausfalle verlieren. Selbst bei Unternehmensanleihen mit der Bonitätsnote BBB kam es zu einem Anstieg bei den Zinssätzen. Zur selben Zeit verwandelten sich die Staatsschulden in einen sicheren Hafen, und während sich die Menschen in Richtung dieses sicheren Hafens bewegten, trieben sie den Preis für Staatsanleihen zusehends in die Höhe und die Zinsen immer weiter in die Tiefe.

Der Zinsaufschlag bei den Märkten mit niedriger Bonität ist mittlerweile jedoch verschwunden. Heute sind die Zinssätze sogar noch niedriger als zu Beginn der Krise. Aber es ist ja nun nicht so, als wäre das Risiko verschwunden: Ich gehe davon aus, dass es sich hier um eine Flut an überschüssigem Geld handelt, das auf der Jagd nach irgendeiner Art von Einkommen ist. Das dürfte der Grund sein, warum die Zinsen in diesen Märkten auf Rekordtiefs gefallen sind.

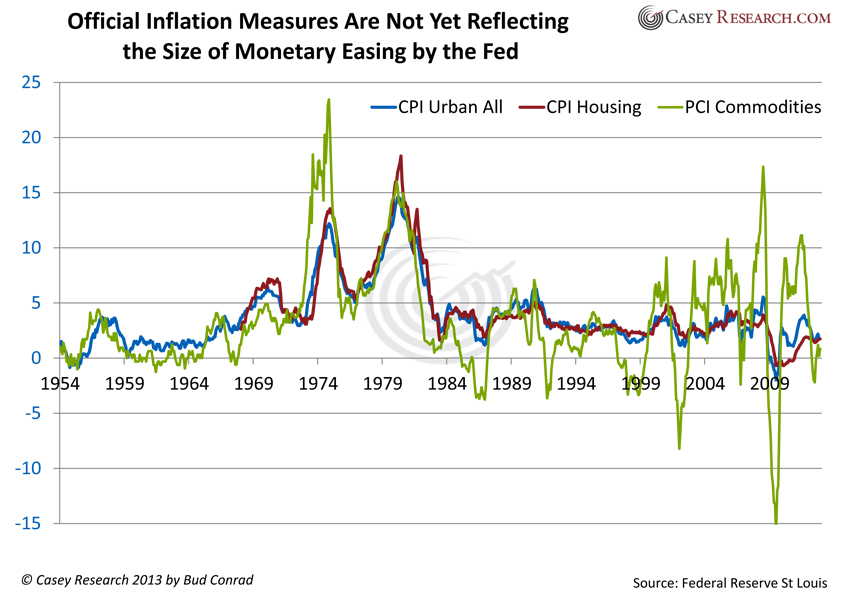

Während der Ölkrisen 1973 und 1979 kam es zu dramatischen Inflationsanstiegen. In jüngster Zeit weisen die offiziellen Inflationsdaten keine wilde Teuerung mehr aus. Die Preise für Energie, Lebensmittel und inländische Dienstleistungen wie medizinische Versorgung und Bildung sind zwar stark gestiegen, doch die USA konnten die billigen ausländischen Waren zu attraktiven Konditionen importieren, sodass die Gesamtinflation die extreme Geldschaffung der Fed nicht widerspiegelt.

Ein Wachstum bei den Einkommen ist nicht festzustellen, was vornehmlich auf die ausländische Konkurrenz und die hohe Arbeitslosigkeit durch die Auslagerung der Produktion ins Ausland zurückzuführen ist.

In einem schwachen Wirtschaftsumfeld können inflationäre Kräfte rasch außer Kontrolle geraten, wie wir in Ländern wie Zimbabwe, Argentinien oder Jugoslawien sahen. Ist die Lage dann erst einmal außer Kontrolle geraten, lässt sich nur noch schwer sagen, ob es die schwache Wirtschaft ist, die für die Staatsausgaben und eine weitere Währungsvernichtung sorgt, oder umgedreht. Das ist jedoch unerheblich, wenn die Menschen erst einmal das Vertrauen in die Regierung und ihre Schuldenpapiere verloren haben.

In der nächsten Grafik sehen Sie die staatlichen Inflationszahlen, die einen entsetzlich niedrigen Eindruck machen, wenn man sie mit dem vergleicht, was die meisten Menschen im täglichen Leben wahrnehmen. Die Volatilität bei den Rohstoffen dürfte auch künftig weiter anhalten, und ich glaube, dass hier mit weiteren Preissteigerungen zu rechnen ist.

Aber selbst mit diesen konservativen staatlichen Daten kommen wir, wenn wir die Zinssätze um die Inflation bereinigen, immer noch auf negative Realzinsen, und das ist auch nicht tragfähig.

Ein Blick auf die weltweiten Zinssätze

In früheren Artikeln habe ich bereits ausführlich über die Bilanzausweitung der US-Notenbank berichtet, aber wir sollten uns hier noch einmal in Erinnerung rufen, dass eine exzessive Gelschaffung nicht allein ein US-amerikanische Phänomen ist, sondern es sich hierbei um ein weltweites Experiment handelt.

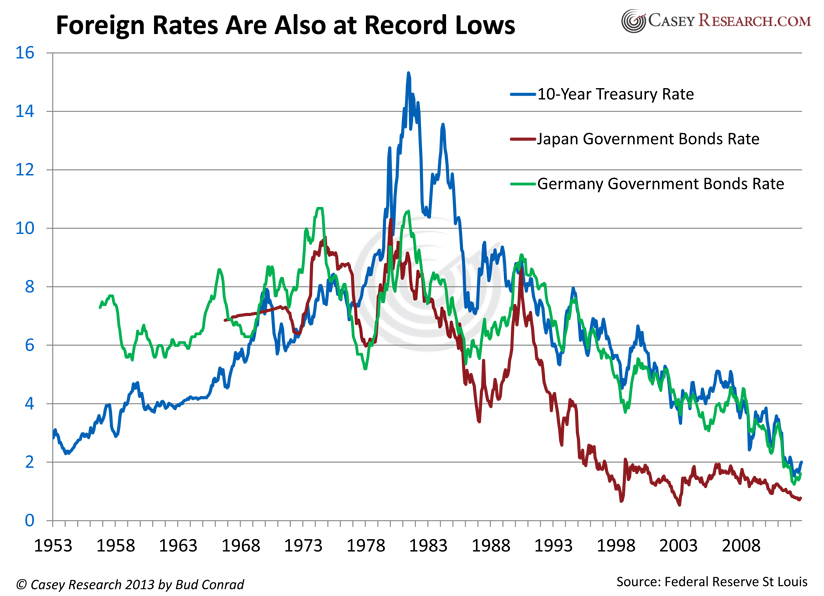

Wenn die Auswirkungen erst einmal voll zum Tragen kommen und der Normalbürger begreift, dass die Fiatgeldsysteme vernichtet werden, dürfte es zu einer weltweiten Inflation kommen. In Deutschland und Japan war ein ähnlicher Zinsrückgang zu beobachten wie in den USA, was auf die Wirtschaftsstützungsmaßnahmen der dortigen Zentralbanken zurückgeht.

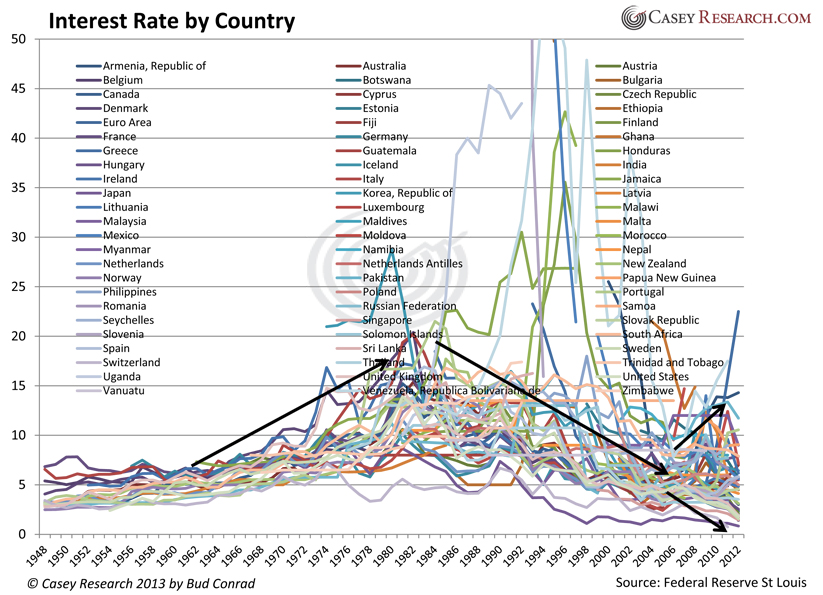

Die folgende Grafik, die die Zinssätze von 187 Ländern ausweist, veranschaulicht, dass es grundlegende Muster gibt. Auf den ersten Blick sieht die Grafik völlig chaotisch aus, doch wenn man einen Schritt zurücktritt, kann man sehen, dass die Zinssätze bis 1980 gestiegen sind. Nach der jüngsten Krise fielen zahlreiche Zinssätze, während es mittlerweile schon wieder einige Ausnahmen gibt. In Europa entwickelten sich die Zinssätze in beide Richtungen: Bei den PIIGS sind sie gestiegen und bei sicheren Häfen wie Deutschland gesunken.

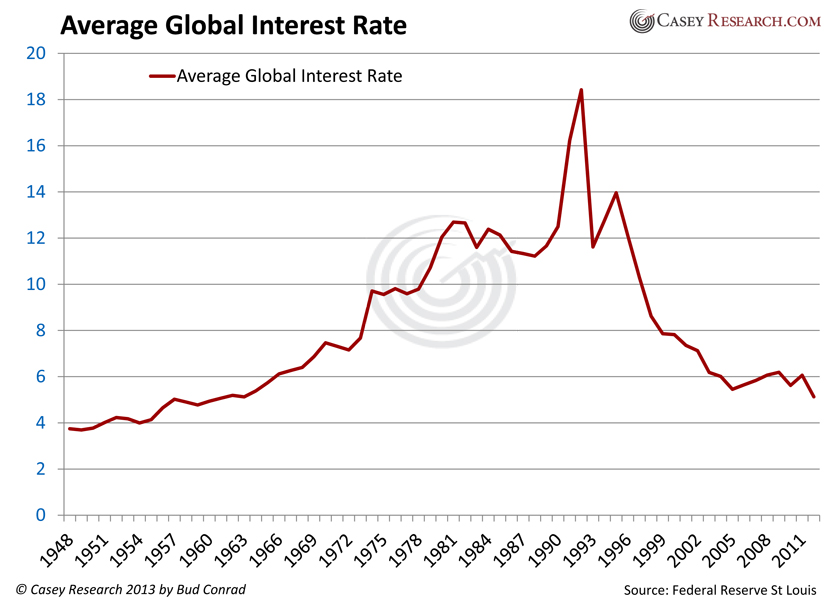

Im nächsten Chart wird einfach der Durchschnitt der obigen Daten genommen und in Form einer einzigen Linie dargestellt, die bestätigt, dass es in den Weltmärkten trotz wilder Abweichungen ein grundlegendes Muster gibt:

Die sechs vorstehenden Grafiken bestätigen, dass alle Arten von Zinssätzen auf einem 50-Jahrestief notieren.

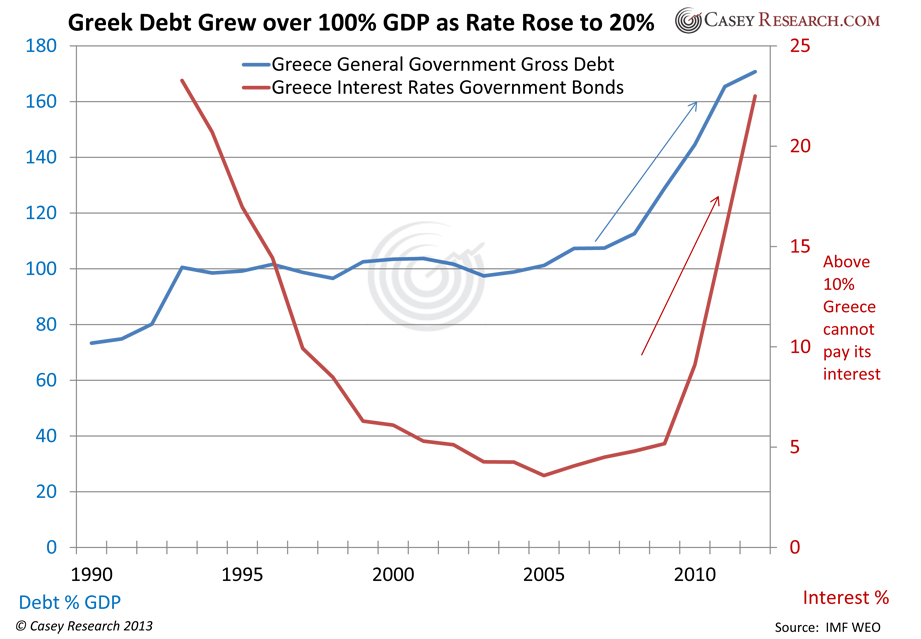

Schulden und Zinssätze legen nahe, dass Zinsanstiege möglich sind

In der folgenden Grafik werden die griechischen Schulden (blaue Linie) und die daraus resultierenden Zinssätze einander gegenübergestellt. Wie Sie sehen können, kletterte der Zinssatz für griechische Staatsanleihen in den Bereich von 20%, während das griechische Schulden/BIP-Verhältnis über die Marke von 100% stieg. Die Kreditgeber verloren das Vertrauen in die Fähigkeit der griechischen Regierung, ihre Schulden wieder zurückzuzahlen.

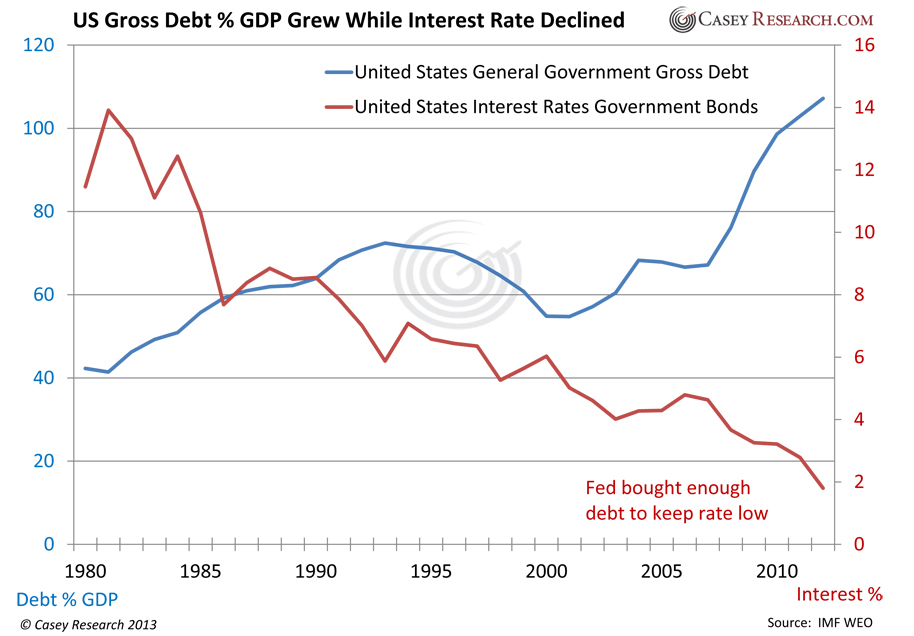

Im Gegensatz dazu ist es stärkeren Ländern gelungen, die Staatsschulden auszuweiten, ohne dass es dabei zu bedeutenden Zinsanstiegen kam. Im nächsten Chart finden Sie die Daten für die USA.

Die Zentralbanken haben ihren Regierungen durch die Schuldenaufkäufe geholfen, die Zinssätze auf niedrigen Niveaus zu halten, obwohl die Regierungen große Defizite auftürmen. Die Bilanzen der weltweiten Zentralbanken werden zurzeit schnell ausgeweitet, um die Haushaltsdefizite der Staaten zu stützen, während die Zinsen auf niedrige Niveaus gedrückt werden. Es ist eine Blase.

Wer Staatsanleihen kauft, legt sein Schicksal in die Hände der Regierung, in der Hoffnung, zu einem späteren Zeitpunkt seine Kaufkraft und einen vernünftigen Betrag an Zinsen zurückzuerhalten. Aber sollte man diesen Institutionen tatsächlich sein Geld anvertrauen? Ich glaube, dass es zu einem bedeutenden Vertrauensverlust gegenüber dem Dollar und dem Platzen der Anleiheblase kommen wird.

Dieses Schneeballsystem bereitet sich gerade auf seine Explosion vor.