Keith Dicker, IceCap Asset Management, 08.04.2013

[in Auszügen]

In unserer Februar-Publikation mit dem Titel „Das Schlimmste ist vorbei“ erklärten wir, warum die Schuldenkrise ungeachtet der Verkündungen der europäischen Führer, dass „das Schlimmste vorbei ist“, nach wie vor im Gang ist und auch keine Lösung in Sicht ist.

Aus finanzieller Perspektive besteht Europas Problem darin, dass es den Schuldenmärkten nicht erlaubt wird, ihren normalen Lauf zu nehmen, wo gute Kredite zurückgezahlt werden und faule Kredite bei all jenen, die schlechte Investmententscheidungen getroffen haben, zu Verlusten führen.

Zum jetzigen Zeitpunkt wissen Sie natürlich bereits, dass die europäischen Führer mittlerweile sehr effektiv dabei sind, sicherzustellen, dass alle, die nicht als Bank durchgehen, Verluste hinnehmen müssen. Privatunternehmen? Pech gehabt, stellen Sie sich in die Schlange für Verluste an! Vermögende Privatperson? Gehen Sie woanders flennen – und da ist die Schlange für Verluste! Und alle anderen? Sorry, für Sie gibt’s auch nichts!

Und werden einem keine Investmentverluste oder höhere Steuern aufs Vermögen aufgezwungen, wird man dazu genötigt, ultraniedrige Zinsen zu akzeptieren, und man kommt in den Genuss, mit drei oder vier Familiengenerationen wieder unter einem Dach leben zu müssen.

Die Frage, die sich nun alle stellen, ist: Kann es noch schlimmer werden?

Zur Beantwortung dieser Frage brauchen wir lediglich nach Zypern zu blicken. Zypern ist ja kaum zu übersehen. Auch wenn Ihr Finanzberater Ihnen erklärt, dass Zypern ein winziges Land mit einer winzigen Wirtschaft, winzigen Banken und einem winzigen Schuldenproblem ist – nur keine Sorge; die weltweiten Investmentmanager, die nicht der Herde folgen, sind sich im Klaren darüber, dass hier viel mehr auf dem Spiel steht. Denn was nicht winzig ist, sind die geopolitischen, wirtschaftlichen und monetären Auswirkungen der Zypern-Krise.

Zypern ist der bedeutendste bisherige Showdown der europäischen Schuldenkrise. Während die Krisen in Irland, Portugal, Spanien und Griechenland mehr oder weniger alle auf dieselbe Art geregelt wurden, war Zypern schlicht ein Produkt schlechten Timings.

Aus fundamentaler Sicht ist das mächtige kleine Steuerparadies auch nicht anders als all die anderen Länder. Die Staatsfinanzen gerieten außer Kontrolle, während das Bankensystem noch stärker außer Kontrolle geriet. So gesehen, unterscheidet es sich von den anderen, zuvor geretteten Ländern überhaupt nicht.

Der Grund, warum Zypern anders ist, hat rein gar nichts mit den zypriotischen Finanzen zu tun, sondern es geht hier ausschließlich um die Bundestagswahl in Deutschland. Die wachsende Unzufriedenheit bezüglich der europäischen Schuldenkrise ist ein Phänomen, das von Brüssel und speziell von Berlin nicht mehr länger auf die leichte Schulter genommen werden kann.

Vor Zypern hatten die Regierungen in der Eurozone ihre Länder noch unter Kontrolle. Aber dann begann die Unterstützung für die Regierungen wegzubrechen – zunächst in Italien, dann in Frankreich und in Griechenland und dann in Spanien.

Griechenland wäre es beinahe gelungen, sich von den Ketten des Euros zu befreien und zu entkommen – und das hat Brüssel zutiefst verärgert. Aber das war nichts im Vergleich zu der albtraumhaften Wahl in Italien, wo Brüssels Wunschkandidat nicht nur verloren hat, sondern noch nicht einmal ansatzweise in den Bereich einer Regierungsmehrheit kam. Stattdessen gibt es in Italien nun eine neue politische Partei, deren euroskeptische Visionen bei der Troika für Schauder sorgen.

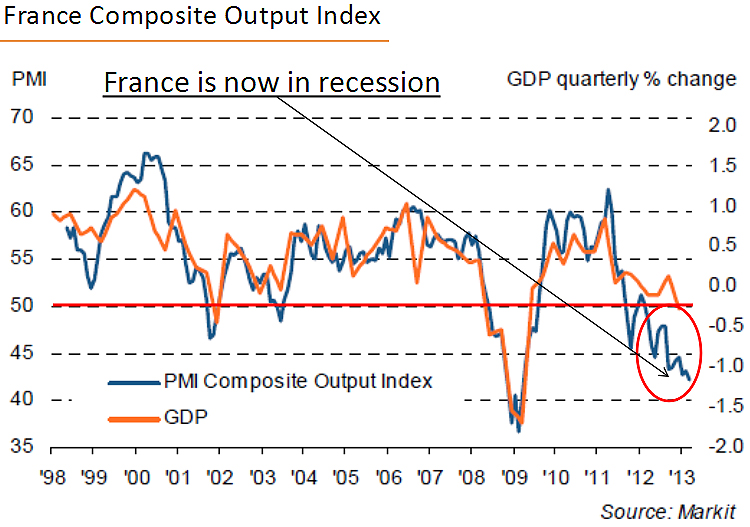

Unterdessen ist der Rockstar-Status des neu gewählten französischen Präsidenten François Hollande komplett verschwunden. Fakt ist, dass aktuell 67% der Franzosen mit seiner Wirtschaftspolitik nicht einverstanden sind – und er ist gerade erst zehn Monate im Amt. Angesichts der Tatsache, dass sich die französische Wirtschaft nun tief in die Rezession eingegraben hat, stellt sich natürlich die Frage, wie die Pläne von Hollande aussehen, um das Ruder wieder herumzureißen.

Zurück zu Deutschland. Obwohl Merkels Koalition aktuell ein Zustimmungspolster genießt, wächst die Abneigung gegenüber weiteren Rettungspaketen und der Aufstieg einer neuen politischen Partei sorgt bei Merkel ebenfalls für Entsetzen.

Das ist auch der Grund, warum ein neues Rettungspaket mit deutschen Steuerzahlergeldern tatsächlich ein riskantes Unterfangen war. Und wenn Sie hier jetzt noch den Aspekt mit hinzunehmen, dass die Rettungsgelder ultrareichen Russen geholfen hätten, ist es ein Leichtes zu begreifen, warum Zypern nicht die geringste Chance hatte.

Wir werden uns hier nicht noch einmal der Fakten und der Chronik der Zypern-Rettung annehmen, da Sie diese Informationen überall nachlesen können. Nach unserem Dafürhalten ist die wichtigste Frage, ob Zypern die neue Blaupause für die europäische (und letztlich weltweite) Schuldenrestrukturierung darstellt.

Vor Zypern bestand das europäische Rettungsmodel darin, dem betreffenden Land Unmengen an neuen Schulden zur Verfügung zu stellen und das Ganze mit lähmenden Haushaltseinsparungen und Steuererhöhungen zu kombinieren. Bei den Aktieneignern der Banken kam es zu allen möglichen Investmentverlusten, manchmal mussten auch die Anleihehalter Verluste hinnehmen – aber die Bankkonten waren nie im Spiel.

Zypern hat alles auf den Kopf gestellt. Jetzt wird der Normalbürger, der sein ganzes Leben gespart und nie an der Finanzwelt partizipiert, gezwungen, sein Geld zur Rettung beizusteuern und bei einem Teil seiner Bankeinlagen Verluste hinzunehmen.

Zuvor wurden Bankeinlagen immer als sakrosankt erachtet. Die Tatsache, dass vielen Einlegern in Zypern nun eine Abgabe zwischen 30% und 40% ihrer Ersparnisse abverlangt wird, ist ein entscheidender Wendepunkt bei der weltweiten Schuldenkrise.

Dieser Wendepunkt wird unbeabsichtigte Nebenwirkungen haben. Für Neueinsteiger: Die Einlagenhalter jedes Eurolandes denken nun darüber nach, ob sie ihr Geld nicht woanders hinbringen sollten – also irgendwohin, wo es nicht dem Zugriff Brüssels unterliegt. Sparer in Italien und besonders in Spanien müssen nun alternative Pläne ausarbeiten – täten sie dies nicht, wäre es schlicht irrational und verantwortungslos … Die Vorstellung, dass die Einleger Verluste erleiden könnten, hätte vor Zypern noch für Gelächter gesorgt, schließlich gab es nichts, was diese Angst gerechtfertigt hatte. Mit Zypern ist jetzt jedoch ein Präzedenzfall geschaffen worden.

Der Grund, warum das spanische Bankensystem ein EUR 100 Milliarden Rettungspaket benötigte, war eine Kombination aus milliardenschweren Bankverlusten, die aus dem Kollaps des spanischen Eigenheimmarkts resultierten, und dem gleichzeitigen Abzug der Einlagen. Und da die spanische Wirtschaft nach wie vor zurückgeht, geraten die Regierung und das Bankensystem unter Druck, wodurch die Wahrscheinlichkeit steigt, dass zusätzliche Rettungspakete notwendig werden.

Und das bedeutet dank der Zypern-Blaupause – mit der ins Wespennest gestochen wurde –, dass das Risiko einer Flucht aus dem Bankensystem jetzt wieder zurückgekehrt ist. Das Risiko, dass die spanischen Banken ihre Einlagen verlieren, dürfte in Brüssel mit Sicherheit für Bauchschmerzen sorgen.

Natürlich erachtet sich Brüssel als Meister der Spieltheorie; sie befinden darüber, ob die Einleger in Zypern besteuert werden oder nicht. Am Ende sind sie dann zu der Auffassung gelangt, dass das Risiko einer Wahlniederlage Merkels schwerer wiegt als die Wahrscheinlichkeit europaweit grassierender Bank-Runs.

Und jetzt, wo mit Slowenien das nächste Land auf die Schlachtbank kommt, werden wir sehen, ob die Eurozone wirklich ein so liebevoller Ort ist. Die brennende Frage lautet, ob die Einleger abermals für die Rettung zur Kasse gebeten werden.

Wir gehen davon aus, dass Brüssel händeringend versuchen wird, zu zeigen, dass es sich bei Zypern um ein einmaliges Ereignis gehandelt hat und die Einleger in anderen Euroländern sicher sind. Die slowenischen Einlagen sollten daher sicher sein. Aber im Ernst: Jeder, der Geld auf einer slowenischen Bank hat, dürfte nun kurz davor stehen, es abzuheben.

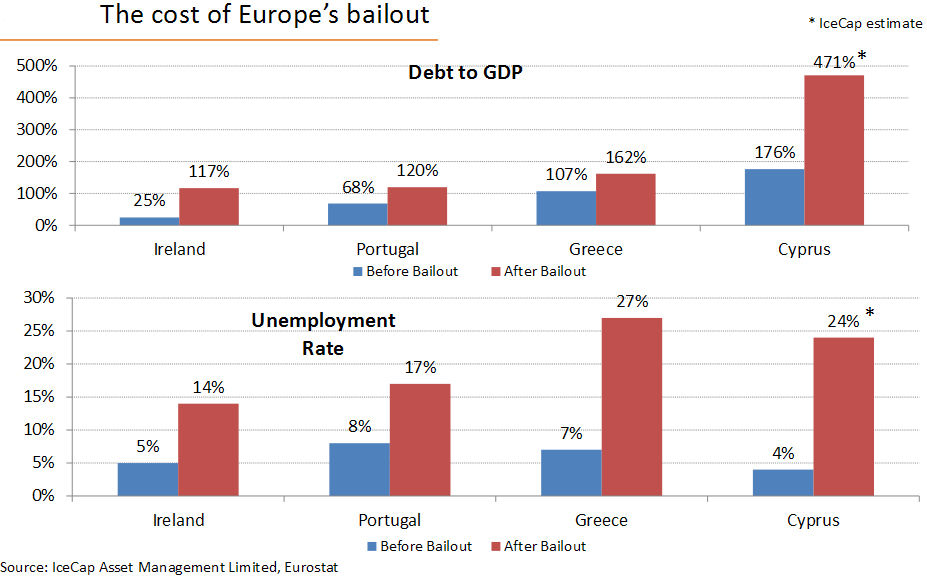

In der nächsten Grafik sehen Sie die Resultate der europäischen Rettungsstrategie. Allgemein lässt sich sagen, dass dem Steuerzahler die neuen Schulden, die niemals zurückgezahlt werden können, aufgezwungen werden, während höhere Steuern und reduzierte Ausgaben für langanhaltende Rezessionen sorgen. Solange Brüssel weiter daran festhält, die Symptome der Schuldenkrise zu kurieren, stehen die Chancen auf eine Lösung der Krise praktisch bei null.

Und genau hier kommt der US-Dollar ins Spiel. Wir glauben, dass das private Kapital im Laufe der Zeit in Richtung USA abwandern wird. Man kann zum US-Dollar stehen, wie man will, aber er ist nun einmal die Weltreservewährung. Ein Großteil des internationalen Handels wird in US-Dollars abgewickelt, und der US-Dollar-Schuldenmarkt ist der tiefste Schuldenmarkt auf dem Planeten. Aktuell gibt es keine Alternative – der US-Dollar ist die einzige Möglichkeit.

Und während das Kapital in Richtung US-Dollar abwandert, rechnen wir damit, dass alle Vermögensklassen davon profitieren werden. US-Staatsanleihen werden eine Menge institutionellen Geldes anziehen, und auch der Markt für Unternehmensanleihen wird die Aufmerksamkeit auf sich ziehen. Dasselbe dürfte auch für rendite- und umsatzstarke Aktien gelten. Immobilien werden ebenfalls davon profitieren, genauso wie andere Investmentarten …

Und obwohl die Nachfrage nach allem, was mit US-Dollars in Zusammenhang steht, steigen wird, dürfen wir hier nicht vergessen, dass diese Kapitalbewegung kein Vertrauensbeweis für die USA ist, sondern eine Misstrauensbekundung gegenüber anderen Währungen und Ländern darstellt.

Bedeutet das etwa, dass Amerikas Schulden- und Haushaltsprobleme gelöst werden? Keineswegs – und Sie sollten nicht damit anfangen, an Wunder zu glauben. Fakt ist, dass unsere Prognose eines starken Dollars überhaupt nichts mit Vertrauen in die langfristige fiskalische und monetäre Gesundheit Amerikas zu tun hat. Die USA werden auch weiterhin riesige Haushaltsdefizite ausweisen und noch mehr Schulden auftürmen. Kurzum: Die Geldprobleme Amerikas werden auch in Zukunft nicht abnehmen.

Und während all diese Veränderungen bei den weltweiten Finanzvermögenswerten stattfinden, empfehlen wir, dass man weiterhin ein Auge auf physisches Gold wirft (und daran festhält). Unsere Einschätzung im Hinblick auf Gold hat sich nicht verändert. Es gibt Zeiten, wo man Gold besitzen sollte, und Zeiten, wo dem nicht so ist. Im jetzigen weltweiten Finanzumfeld ist es aber nun einmal so, dass die Lage weiterhin sehr stark für physisches Gold und andere Edelmetalle spricht.

Während der Übergangsphase hin zu einer stärkeren Dollarnachfrage rechnen wir damit, dass Gold innerhalb großer und sehr volatiler Handelsspannen notieren wird. Aufgrund von Formalien ist es vielen Anlegern – hauptsächlich institutionellen Anlegern wie Rentenfonds, Bankvermögenswerten usw. – nicht möglich, in physisches Gold zu investieren.

Aus diesem Grund wird Gold dramatisch gegenüber nicht-USD-Währungen aufwerten, während es auf Dollarbasis eine Seitwärtsbewegung vollführt. Am Ende werden wir jedoch einen Punkt erreichen, wo die Anleger auch das Vertrauen in den US-Dollar verlieren werden – so wie sie jetzt bereits das Vertrauen in den Euro, den Yen und das britische Pfund verloren haben –, und dann werden wir auch auf Dollarbasis einen stark steigenden Goldpreis sehen.

Fazit: Wundern Sie sich nicht, wenn der US-Dollar weiter an Stärke gewinnt. Das wird so kommen.