Die inflationsbereinigten US-Aktienindizes zeigen ein völlig anderes Bild als die nominellen Daten – und es ist ein Bild, über das gemeinhin nicht berichtet wird

David Chapman, MGI Securities, 09.05.2013

Leben die Märkte in einer Fantasiewelt? Nein, das Niveau auf dem die Märkte zur irgendeinem Zeitpunkt gehandelt werden, ist nun einmal das, was es ist. Aber dabei handelt es sich um nominelle Marktpreise. Die nominellen Marktpreise sind es, die Tag für Tag ausgewiesen werden.

Wenn die Märkte auf neue (nominelle) Allzeithochs klettern, geraten die TV-Moderatoren in helle Aufregung und weisen unaufhörlich darauf hin, dass die Märkte auf neue Allzeithochs gestiegen sind – dabei unterlassen sie es jedoch, die Menschen darauf hinzuweisen, dass, obschon die Märkte neue (nominelle) Allzeithochs erzielt haben, das nicht die ganze Wahrheit ist.

Also, wo liegt das Problem? Die Märkte klettern auf neue (nominelle) Hochs – das müsste doch eigentlich ein Grund zur Freude sein. In Wirklichkeit ist dem aber nicht so.

Die Märkte scheinen sich von der Realwirtschaft abgekoppelt zu haben. Ja sicher, die Unternehmensgewinne notieren auf Rekordhochs und die Konzerne sitzen auf einem „Berg“ von Geld. Die Kurs-Gewinn-Verhältnisse sind auch nicht sonderlich hoch, wenn man sie mit dem Höhepunkt des Markts im Jahr 200 vergleicht, obwohl sie aus historischer Sicht durchaus schon als hoch erachtet werden können.

Andererseits verharrt die Arbeitslosenrate nach wie vor auf hohen Niveaus, und wenn man hier noch die Langzeitarbeitslosen in den USA und Kanada mit einbezieht, kommt man auf eine zweistellige Arbeitslosenquote. In der Eurozone ist die Arbeitslosigkeit ebenfalls ziemlich hoch, und Länder wie Spanien, Griechenland und Portugal befinden sich bereits in einer Wirtschaftsdepression mit einer Arbeitslosenrate im Bereich von 25% und einer Jugendarbeitslosigkeit von über 50%. Dennoch stoßen auch Eurozonen-Aktienindizes in die Bereiche neuer Allzeithochs vor.

In den USA sind rund 45 Millionen Bürger auf die Zuweisung staatlicher Lebensmittelmarken angewiesen und werden als arm angesehen. Wir reden hier also von mehr als 15% der gesamten Bevölkerung. Das mediale US-Haushaltseinkommen ist in den letzten zehn Jahren gefallen, ungeachtet eines kleinen Anstiegs während der Phase von 2004 bis 2007.

Die Einkommensungleichheit hat sich verstärkt und ist nicht zurückgegangen, und das obwohl sich die Wirtschaft von der Rezession der Jahre 2008 und 2009 zu erholen scheint. Die Stimmung der US-Verbraucher liegt nach wie vor unter dem Niveau des Jahres 2007 und weit unter den Niveaus der 90er Jahre. Das Wachstum des Einzelhandels ist statistisch unbedeutend, wenn man das Bevölkerungswachstum mit einbezieht.

Würden die Inflation und das Bruttoinlandsprodukt heute so ermittelt, wie in den 80er Jahren und Anfang der 90er Jahre, lägen ganz andere Zahlen vor. Die Inflation in den USA, die derzeit offiziell mit 2% veranschlagt wird, läge in Wirklichkeit eher im Bereich von 5%, würde man die Kalkulationsmethode von 1990 verwenden. Und unter Verwendung der Methodik von 1980 läge die Inflation sogar bei 9%.

Die US-Wirtschaft befindet sich seit Anfang des 21. Jahrhunderts in einer Rezession. Im ersten Quartal 2013 konnte das BIP offiziell um 1,8% zulegen, doch laut Shadowstats.com lag das reale BIP-Wachstum in Wirklichkeit mit 2% im Minus. Das BIP wird von Shadowstats mit einer Methodologie ermittelt, die in den 80er Jahren genutzt wurde, noch bevor massive Veränderungen an der Berechnungsmethode vorgenommen wurden.

Seit dem Finanzcrash des Jahres 2008 setzen die Industrieländer – die USA, die Eurozone und Japan – quantitative Lockerungsmaßnahmen (QE) ein. QE ist keineswegs neu. Es kam bereits in den 1930er Jahren massiv zum Einsatz. Japan nutzt nun schon seit mehr als zehn Jahren verschiedene Formen von QE. Doch wenn man sich die Geldumlaufgeschwindigkeit und den Geldmultiplikator anschaut, kommt man zu der Schlussfolgerung, dass diese Gelder nicht in der Wirtschaft ankommen.

Dafür gelangen sie aber in den Aktienmarkt, was vornehmlich auf die Großbanken zurückzuführen ist, die die Hauptbegünstigten der QE-Maßnahmen sind. Die steigenden Aktiennotierungen helfen den Banken dabei, ihre Bilanzen aufzuhübschen. Es wird davon ausgegangen, zumindest im Hinblick auf die USA, dass die quantitativen Lockerungsmaßnahmen eine maßgebliche Stütze des Bankensystems gewesen sind. Aber auch in der Eurozone und Japan haben sie ihren Beitrag zur Stützung des Bankensystems geleistet. Das Bankensystem hält nach wie vor riesige Mengen an Schulden, die entweder toxisch oder uneinbringlich sind.

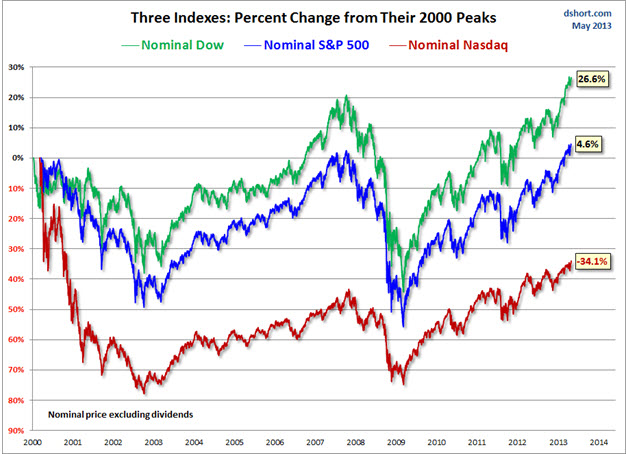

In der nachfolgenden Grafik sehen Sie die nominellen Notierungen der US-Aktienindizes bis zum 30.04.2013. Auf nomineller Basis konnten der Dow Jones Industrial Average und der S&P 500 im Vergleich zu ihren Hochs des Jahres 2000 nur magere Zugewinne verbuchen. Der NASDAQ notiert nach wie vor 34,1% unter dem Hoch des Jahres 2000.

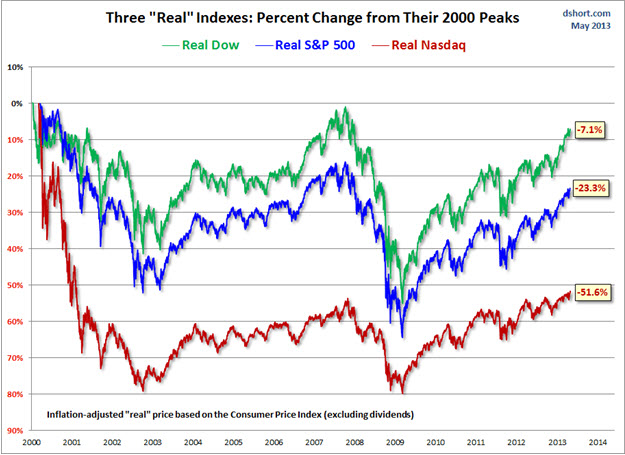

Den nächsten Chart könnten wir auch als den „Realitäts-Chart“ der US-Aktienindizes bezeichnen. Er zeigt die inflationsbereinigten Notierungen. Hier wurden die Indizes um den offiziellen Verbraucherpreisindex der US-Regierung bereinigt, nicht um die Inflationsrate, die von Shadowstats.com ausgewiesen wird.

Die inflationsbereinigten Aktienindizes zeigen ein völlig anderes Bild – und es ist ein Bild, über das gemeinhin nicht berichtet wird. Der Dow Jones liegt real, ausgehend von seinen Hoch in 2000, mit 7,1% im Minus; der S&P 500 liegt 23,3% im Minus und der NASDAQ liegt 51,6% im Minus. Die Zahlen reichen jedoch nur bis zum 30.04.2013. Der US-Aktienmarkt ist im Mai 2013 weiter gestiegen. Aber es könnte auch schlimmer sein: Der Tokyo Nikkei Dow liegt nominell 63,3% unter seinen Hochs Anfang der 90er Jahre.

Selbst wenn man die Dividenden herausrechnet, liegt der S&P 500 immer noch rund 3% unter seinem Hoch des Jahres 2000. Für die meisten Beobachter entspricht die Realität jedoch immer der aktuellen Notierung – doch diese Realität kann auch täuschen. Die Märkte agieren heute auch nicht großartig anders, als dies in den 70er Jahren der Fall war. Während der 70er Jahre notierten die Aktienindizes in einer breiten Handelsspanne, doch inflationsbereinigt fielen die Märkte. Während der Aktienmarkt im August 1982 ein Tief ausbildete, lag der Dow Jones Industrial Average inflationsbereinigt unter den Niveaus, auf denen der Index in den 40er Jahren notierte.

Und was ist mit Gold? Gold notierte im Jahr 2000 auf bedeutenden Tiefs – zu einem Zeitpunkt wo der Dow Jones, der S&P 500 und der NASDAQ auf Allzeithochs kletterten. Trotz der jüngsten Rückschläge ist Gold seit dem Jahr 2000 nominell aber immer noch 370% im Plus, während der Zugewinn inflationsbereinigt bei 270% liegt. Ausgehend vom nominellen Hoch des Jahres 1980 ist Gold um 73% gestiegen und liegt inflationsbereinigt derzeit mit über 40% im Minus.

Seit August 1971 – also dem Zeitpunkt, wo Richard Nixon das weltweite Währungssystem von Gold abkoppelte – hat sich Gold inflationsbereinigt um rund 520% verteuert. Und der S&P 500? Dieser liegt über denselben Zeitraum inflationsbereinigt mit rund 175% im Plus. Und in diese Phase fallen ja auch die vielen Jahre, wo sich Gold schlecht entwickelte.

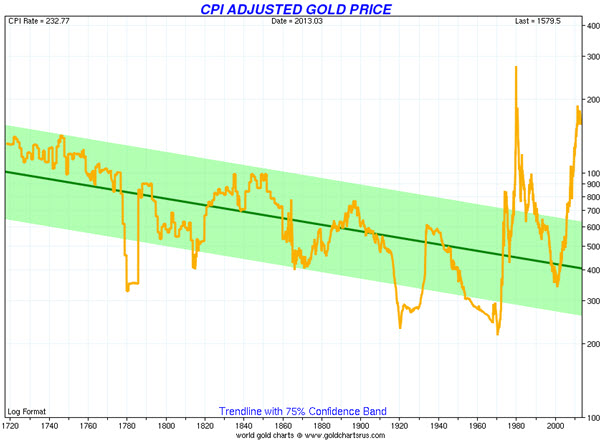

In der nächsten Grafik sehen Sie den langfristigen Goldpreischart, der um den VPI bereinigt wurde. Hier fallen verschiedene Dinge auf. Der Goldpreis war die ganze Zeit über an einen fixen Umtauschkurs gekoppelt – erst nachdem es Gold erlaubt wurde, seinen eigenen Marktpreis zu finden, brach es aus. Die bedeutenden inflationsbereinigten Goldpreistiefs wurden während der amerikanischen Revolution, dem Krieg von 1812, dem US-Bürgerkrieg, dem Ersten Weltkrieg und dem Vietnamkrieg verzeichnet. Das letzte bedeutende Tief wurde zwischen 1999 und 2001 ausgebildet, und diesem Tief gingen Jahre niedriger Goldnotierungen voraus.

Alles in allem hat Gold im Laufe der Zeit unter Beweis gestellt, dass es ein herausragender Inflationsschutz und langfristiger Wertspeicher ist. Fakt ist aber auch, dass es Phasen gibt, wo man Gold besitzen sollte, und Phasen, wo dem nicht so ist. Ungeachtet der jüngsten Rücksetzer beim Goldpreis sind die Gründe, Gold zu halten, aber nach wie vor intakt.